功率半导体厂商锴威特科创板IPO获受理!毛利率领先同行,募资5.3亿升级SiC器件研发

功率半导体厂商锴威特科创板IPO获受理!毛利率领先同行,募资5.3亿升级SiC器件研发

电子发烧友网报道(文/刘静)6月13日,锴威特科创板IPO获上交所受理,拟发行不超过1842万股,募资5.30亿元,保荐机构是华泰联合证券。

锴威特是一家以高性能功率半导体研发与销售为主的技术性半导体企业,主要产品包括功率器件和功率IC,产品广泛应用于消费电子、工业控制及高可靠应用领域。

2021年功率IC销售1556万颗,而功率器件销量甚至高达6206.90万颗。根据 Omdia 数据,2020年锴威特在全球MOSFET功率器件市场份额约为0.23%。

营收规模较小,2021年扭亏为盈

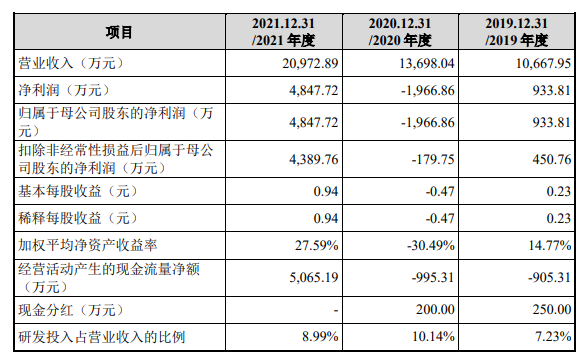

从营收和净利润来看,招股书显示,锴威特在2019年、2020年、2021年的营收分别为1.07亿元、1.37亿元、2.10亿元,营收稳定持续增长。不过净利润却无法如营收一样持续增长,2020年亏损高达1967万元,2021年扭亏为盈。

从主营业务来看,功率器件产品贡献近九成的营收,2019年-2021年的销售收入占主营业务收入的比例分别为86.81%、90.65%、87.51%。

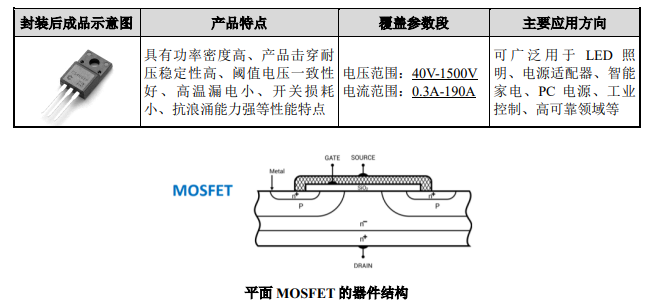

在功率器件方面,锴威特产品以高压平面 MOSFET为主,并在平面 MOSFET工艺平台基础上设计研发了集成快恢复高压功率 MOSFET(FRMOS)系列产品。在功率 IC方面,主要是功率驱动IC和电源管理 IC。

锴威特的功率MOSFET产品是平面技术路线,采用纵向垂直结构,结合自主研发的新型复合终端结构及实现工艺技术,有效降低了高温漏电及持续开关动作后击穿电压的跌落,拥 有突出的高温可靠性。

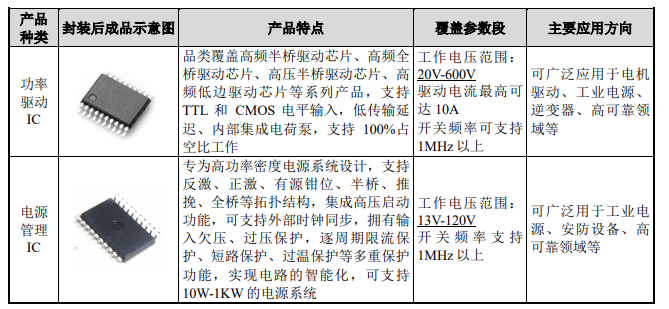

功率IC锴威特基于0.8um 700V BCD、 0.5um 600V SOI BCD 和 0.18um 40V BCD 工艺设计平台,成功开发了近40款功率IC产品。

募资5.3亿元,毛利率高于士兰微、华微电子、新洁能

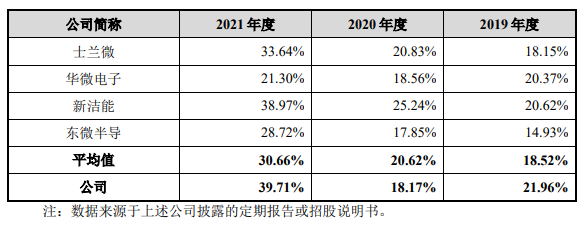

2021年功率IC销售1556万颗,而功率器件销量甚至高达6206.90万颗。产品销量虽然不是太高,但是在毛利率方面锴威特优于同行企业。2021年主营业务毛利额为8068.88 万 元,主营业务毛利率分别为39.71%。毛利率水平超过士兰微、华微电子、新洁能、东微半导。

在市场竞争方面,国内外主要竞争对手包括英飞凌、安森美、东芝、意法半导体、瑞萨、Alpha & Omega、威世半导体、华润微、安世半导体、士兰微、华微电子、新洁能、东微半导等功率器件企业。排名前十大的厂商累计占据全球78.34%的市场份额。

2015年成立的锴威特与这些头部企业在功率半导体产能、销量、营收规模等方面存在较大差距。为了应对功率半导体激烈的市场竞争,锴威特持续加大研发投入。2019年-2021年,锴威特研发费用分别为0.08亿元、0.14亿元和0.19亿元,三年累计研发投入为0.40亿元,占累计营收的比例为8.92%。锴威特深耕智能功率半导体消费电子和工业控制领域,未来向新能源汽车、光伏能源、轨道交通、智能电网等领域延伸拓展,扩大产品覆盖范围,争夺更大的市场份额。

锴威特将募资5.30亿元,分别用于“智能功率半导体研发升级项目”、“SiC功率器件研发升级项目”、“功率半导体研发工程中心升级项目”和补充营运资金。

对于未来的战略规划,锴威特依旧以高性能、高集成化功率半导体产品为研发的主要方向,加强研发技术、高端人才队伍和研发工程中心升级建设,同时加强市场开发能力与销售体系建设,充分发挥募集资金和资本市场的平台作用。期待锴威特上市之后,助力高端功率半导体国产替代,打破被国外垄断的局面。

-

ipo

+关注

关注

1文章

1202浏览量

32580 -

功率半导体

+关注

关注

22文章

1150浏览量

42949 -

毛利率

+关注

关注

0文章

12浏览量

5114

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

武汉新芯集成电路科创板IPO申请获受理

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

灿芯股份科创板IPO注册获批

晶亦精微科创板IPO成功过会,募资近13亿投入半导体装备研发

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

工商网监

工商网监

评论