2022年中国智慧停车行业发展现状分析

2022年中国智慧停车行业发展现状分析

2022年上半年,全国新增道路智慧停车项目131个,呈现持续增长趋势。晶众停车业务已在全国服务超过了200多个城市,逐步实现了智能化、数据存储信息化、数据处理自动化的数字化服务体系,城市级智慧停车数字化解决方案的诞生使晶众地图成为国内专业的数字化智慧停车服务机构。

晶众地图积极响应国家政策,利用云计算、数字高精地图、大数据、人工智能、物联网等先进技术,为政府、相关主管部门和运营企业提供远程监控、统计分析和数据展现等服务,为政府,运营商的决策提供支持,节省成本,提高效率。

晶众地图率先实现智慧停车与高精度地图业务融合,在未来,晶众将续继续加强优势,在智慧停车相关领域持续发力的同时,不断升级迭代相关技术,持续为城市停车环境管理优化输出养分。

01

政策支持:推动行业发展

中国相关政策中提到要推进建设智能化城市基础设施建设,完成城市智能化建设。在2021年中国相关政府部门出台的《国务院办公厅转发国家发展改革委等部门关于推动城市停车设施发展意见的通知》和《物联网新型基础设施建设三年行动计划(2021—2023年)》中就有重点提到,要推动信息技术与停车产业深度融合,加快智能停车等应用场景的建设,推动城市交通基础设施、交通载运工具、环境网联化和协同化发展,停车设施配套建设,停车资源高效利用。

中国政府关于城市智能停车建设问题的部分政策汇总:

中国相关政策中明确指出未来中国停车行业建设偏向于智慧停车建设。智慧停车场可减少停车场人工成本,在现今人工成本高且大部人不愿从事停车场管理人这一职务的情形下,智慧无人停车场能很好的解决这一矛盾,满足市场发展;其次,智慧停车场可以最大程度上减少停车所需占有的停车面积,更大程度上提高城市土地利用率;智慧停车场的建设有利于人民的出行、促进城市智能化建设。智能停车场地建设是中国城市智能化建设的重要一环,可更大程度上利用城市土地资源,同时节约了企业经营成本,为人民的生活、出行提供了便利、迅捷服务。目前,中国智慧停车行业正处于起步阶段,覆盖率较低,在北京等一线城市的智慧停车覆盖率也不到50%,长沙等新一线城市的覆盖率仅在10%左右,中国其他三四城市智慧停车覆盖率更低。

02

行业现状:基本实现无人化智能管理,行业规模不断扩大

中国智慧停车行业发展至今已经能基本实现无人化智能管理,只是目前完全智能化的智慧停车场铺建程度低,行业仍处于待发展阶段。市场的需求让中国智慧停车行业得以发展,近年来,中国智慧停车行业不断发展,市场规模逐年扩大,2021年,中国智慧停车行业市场规模达165.6亿元,同比增长19.65%,自2012年来复合增长21.82%。

中国停车位建设存在的巨大缺口,是智慧停车行业发展潜力市场;市场的需求让中国智慧停车行业得以发展,近年来,中国智慧停车行业不断发展,市场规模逐年扩大,2021年,中国智慧停车行业市场规模达165.6亿元,同比增长19.65%,自2012年来复合增长21.82%。

03

行业格局:行业处在起步发展阶段,业内企业竞争激烈

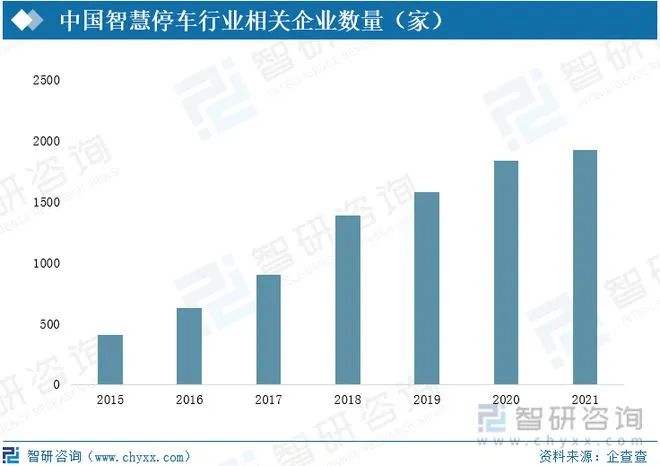

中国智慧停车行业中,相关企业从事的业务以智能停车系统研发、智慧停车相关设备研发生产或智慧停车场运营为主,中国智慧停车行业代表企业整体都处于健康发展状态。随着市场需求的不断增长、相关政策的明确支持,中国智慧停车行业不断有资本入场,行业发展得以加速。到2021年底,中国智慧停车行业相关企业数量达1922家,自2015年的复合增幅达25%左右。

04

发展趋势:市场需求进一步增加

●居民对停车位需求将进一步增加,行业发展前景广阔

中国新能源汽车发展情况乐观,中国汽车市场或将因此有所回暖,中国汽车销量增加使得中国汽车保有量增加、人民对停车位需求进一步加大,中国需要建设更多的停车位置来满足人民需求。但未来中国人工成本将愈来愈高,传统人工停车场经营成本将逐步增加,企业利润减少,中国传统停车行业发展艰难,再有,传统人工停车场对收费员的操作监管困难、人民缴费通行效率低下等不利于人民生活、出行,因此建设用无人值守的智慧停车场是未来中国社会发展最好选择,是社会发展的趋向。

●行业将进入加速发展阶段,各企业将会持续相关研发项目投入

智慧停车行业属于高新、制造行业,在该行业内,企业所掌握的技术是企业在行业中的立足基本,且未来行业将进入加速发展阶段、行业竞争进一步加剧,行业内优劣淘汰赛开始。为了能够在行业内生存、奠定行业地位,各企业必将持续保持对相关研发项目的投入。

05

行业新增项目/泊位数省份分布

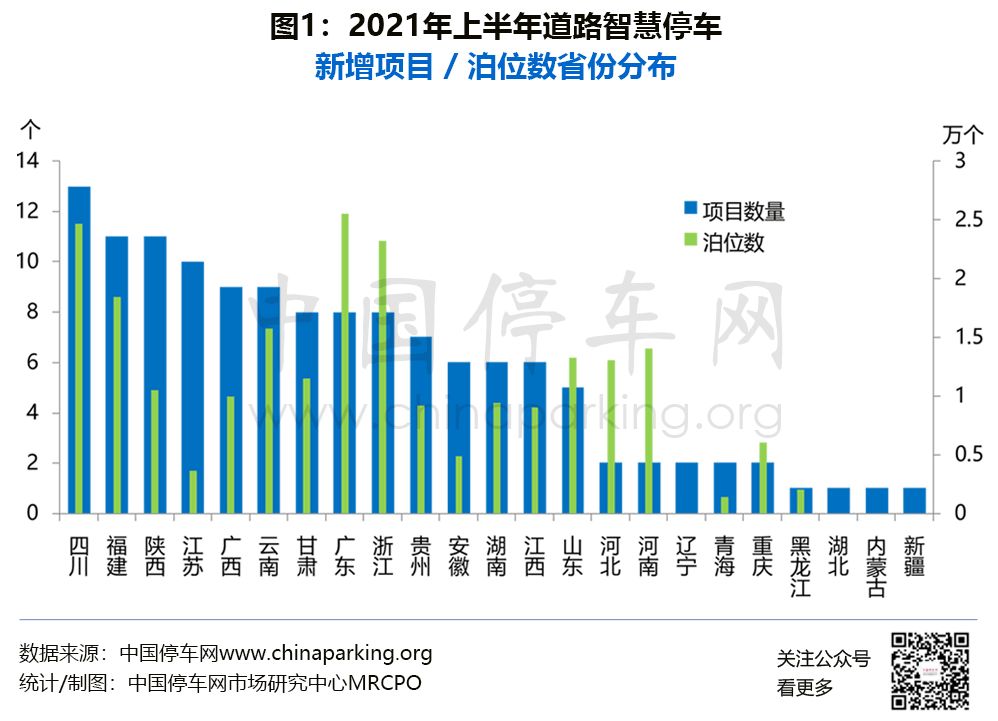

新增项目包括首次开展道路智慧停车建设的新建项目、二三期扩容项目和技术升级项目。处在经营权出让阶段的项目不纳入统计范围。据中国停车网市场研究中心MRCPO统计,2022年上半年,道路智慧停车新增项目131个,包括105个新建项目、17个扩容项目及9个升级改造项目,新增智能化泊位合计25万个。与去年同期相比,新增项目数量减少了22.9%。从省份分布来看,新增项目分布在全国23个省份,项目最多的是四川省,有13个项目,新增智能化泊位2.47万个。福建和陕西位居第二,各有11个项目,新增泊位分别为1.84万个、1.04万个。江苏省新增10个项目,但新增泊位只有3598个,这是因为多数项目处在试点阶段,试点泊位数量不多。新增智能化泊位最多的前三位省份是广东、四川、浙江,分别新增2.55万个、2.47万个、2.32万个(见图1)。

图源:中国停车网

截至2022年6月底,全国已建和在建的道路智慧停车项目累计1100个,道路智能化泊位累计244万个,分布在全国31个省份。累计智能化泊位最多的前五个省份依次是广东、浙江、四川、江苏、云南,分别为29.1万个、22.4万个、18.7万个、15.4万个、14.4万个。

06

项目级别分布

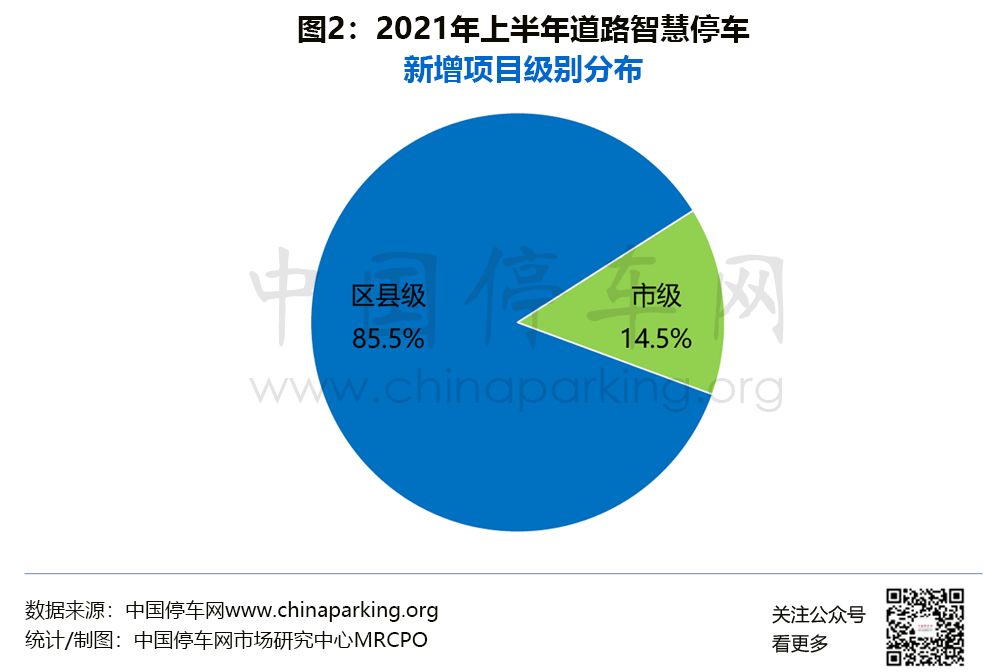

2022年上半年131个新增项目中,市级项目19个,占比14.5%,区县级项目112个,占比85.5%(见图2)。目前来看,新增的道路智慧停车项目绝大多数是以区县为单位开展建设运营,同时,现有的市级项目也有下放至各区管理的趋势。例如西安,根据市政府停车管理属地化原则要求,从2021年底到目前,已有碑林区、莲湖区、未央区、雁塔区、新城区、曲江新区、浐灞生态区等11个市辖区和功能区的路内停车收费管理工作移交至各区。

图源:中国停车网

截至2022年6月底,全国已建和在建的道路智慧停车项目中,市级项目占比20%,区县级项目占比80%。

07

项目运营模式分布

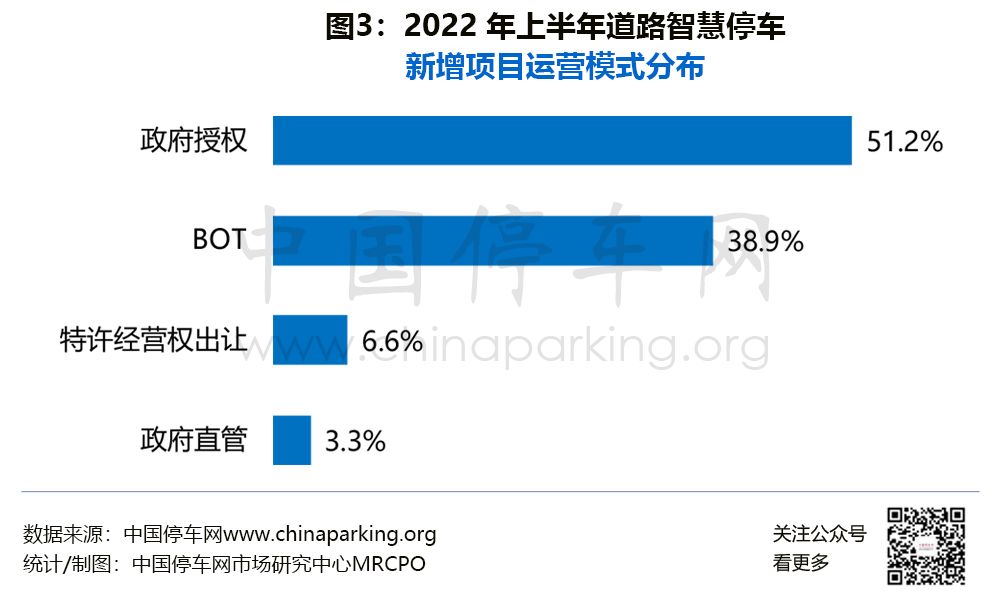

运营模式指道路停车特许经营权的取得方式。2022年上半年新增项目中,通过政府授权方式的占比51.2%,通过BOT方式的占比38.9%,通过特许经营权出让方式的占比6.6%,政府直管的占比3.3%(见图3)。

图源:中国停车网

从上半年新增项目的运营单位性质来看,城投类公司占比61.1%,民营资本占比35.6%(见图4)。

审核编辑 :李倩

- 智能化

+关注

关注

15文章

4652浏览量

54742 - 大数据

+关注

关注

64文章

8790浏览量

136954 - 智慧停车

+关注

关注

1文章

162浏览量

10592

原文标题:2022年中国智慧停车行业发展现状分析

文章出处:【微信号:BrightMap,微信公众号:晶众地图】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

Commvault分析新能源汽车行业数据安全现状

软通动力荣获2023年中国IT服务市场第一名

闻泰科技荣获“2023年中国半导体行业功率器件十强企业”

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

扬杰科技荣获“2023年中国半导体行业功率器件十强企业”称号

2023年中国锂电导电剂出货同比增长24%

2024中国AI大模型产业发展报告

2023年中国锂电池出口额创新高

2023年中国半实物仿真模拟(HiL)行业洞察报告

光伏行业发展现状与发展趋势报告

工商网监

工商网监

评论