利仁科技成功在深圳证券交易所主板上市

利仁科技成功在深圳证券交易所主板上市

电子发烧友网报道(文/刘静)8月31日,利仁科技历经6年多终于成功在深圳证券交易所主板上市。此次上市发行1848万股,募资3.25亿元,发行价为19.75元/股,开盘涨20%。截至上午十点,最新股价为27.08元/股,涨幅进一步扩大至37.11%,总市值突破20亿。

利仁科技成立于1998年,在小家电领域深耕已有20余载,前后共开发了近三百款小家电产品,涵盖电饼铛、电火锅、空气炸锅、多功能料理锅、烧烤涮锅、电烧烤盘、烤串机、烧烤架、绞肉机、三明治、香薰加湿器、水暖毯等等。

凭借电饼铛“明星产品”在竞争激烈的小家电领域迅速出圈,并拿下电饼铛最大的市场份额,成为中国电饼铛行业的龙头企业。但近年利仁科技产品结构单一、产品欠缺创新的问题日渐凸显,营收不断被新兴的小家电企业反超,不甘心衰落的利仁科技,试图借助资本市场的制度红利,募集大额资金扩充产能拿下小家电更多的市场份额。

在宣布冲刺A股上市之前,利仁科技共完成三次融资,投资方为天津工银、钧瀚投资、鋆昊资本,此前曾与投资方签署对赌协议,但此次利仁科技上市并未破发。目前宋老亮先生担任利仁科技的董事长兼总经理,并为利仁科技的最大股东,直接持股63.02%,与妻子齐连英合计控制利仁科技84.38%的股份。

产品结构单一,营收、净利双重下滑

招股书显示,利仁科技2019年、2020年营收平稳增长,同期净利润增速略高于营收。2021年出现双重下滑,营收同比下降9.22%,净利润同比下降2.07%。总体来看,对于一个已成立24年的小家电企业来说,这样的业绩规模是相对较小的。

利仁科技的经营规模之所以无法快速增长扩大,可能原因是一方面近年小家电市场需求的下滑,另一方面自身的内在驱动力不足。

据中商产业研究院数据显示,2015年我国小家电市场规模为2500亿元,2021年预期达到4868亿元,期间的年均复合增长率为11.75%。2020年度、2021年度小家电市场规模增速下滑至10%以下,导致小家电注册品牌数量从“井喷”巅峰跌落谷底,不少小家电企业业绩出现下滑。

市场需求下行,但同行竞争却愈演愈烈。利仁科技的主要竞争对手为小熊电器、北鼎股份、美的集团、九阳股份、苏泊尔等。除苏泊尔和利仁科技是1998年成立的以外,其余四家小家电企业均为2000年后成立的。其中“美苏九”三家企业占据我国线下小家电市场超90%的份额,同时在线上小家电市场占据超60%的份额。

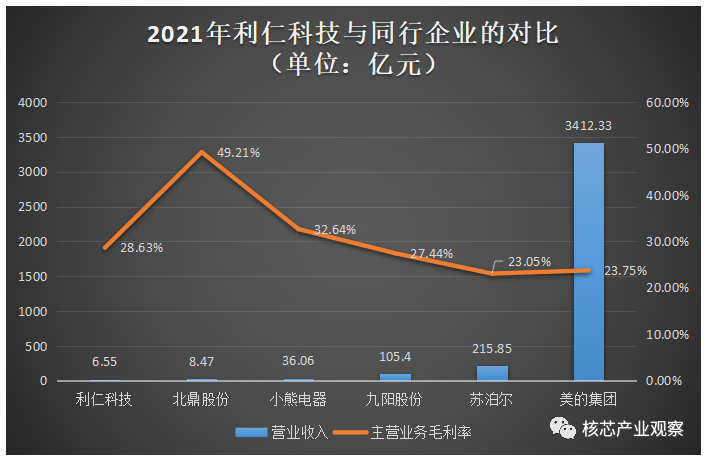

在营收规模上,利仁科技与同行企业的比较情况如下所示:

从上图可以明显看到利仁科技在同行企业内,业绩规模小、盈利能力较弱的问题。2021年美的集团的营收规模是利仁科技的520多倍,在同行可比企业中位列第一,不过体量较大的美的集团在盈利能力上略弱。近三年在上述小家电可比企业中,年度营收持续快速增长的企业是北鼎股份,其是唯一一家营收年均复合增长率超20%的小家电企业。

成立超20年、资历深厚的利仁科技营收规模小,很重要的一大原因是自身产品结构过于单一,营收高度依赖电饼铛类产品。招股书显示,电饼铛类产品的收入占近利仁科技的半壁江山,2019年、2020年和2021年该类产品收入占总营收的比例为57.96%、48.02%、46.62%。不过利仁科技这第一大业务,2021年收入却下滑11.93%,销量不如2020年。曾经在电饼铛行业一骑绝尘,却逐渐走向衰落。在利仁科技的产品矩阵中,除了电饼铛产品外,出圈的产品比较少,所以一旦无法保持电饼铛的竞争优势,电饼铛业务收入下滑,将对企业整体营收造成较大影响。

2021年利仁科技的第二大业务空气炸锅类收入也出现下滑,且销量比2020年减少209203台,为利仁科技销量下滑最严重的产品线。2021年收入增速最高的业务是家居小家电,达197.32%。

追溯利仁科技的发展历程,发现其在1998年~2014年期间主要以电饼铛类产品迭代优化为主,2016年后才开始积极拓展小家电新品类产品,但是这几年推出的新品很少,新产品研发迟缓。

利仁科技的产品结构过于单一,多功能锅类、家居小家电、非电类产品不多,虽收入增速显著高于电饼铛类和空气炸锅类,但所创造的收入规模较小,无法支撑企业整体业绩保持持续增长的趋势。

高度依赖代工厂生产,成品采购占比超六成

报告期内,利仁科技向代工厂采购的成品主要包括空气炸锅、烤串机、料理机、三明治机和多士炉等产品,以及部分电饼铛、电火锅产品。

2021年利仁科技的前五大代工厂商分别为天翔电器、创迪电器、乐美佳电器、欧宝电器、珂仕电器,合计采购额达9442.68万元,占当期总采购额的39.88%。

利仁科技在招股书中披露的各品类代工比例显示,其空气类炸锅类、多功能锅类、电烧烤类、家居小家电及其他品类的产品高度依赖代工厂生产,自产部分所占比例很低,且代工比例均呈逐年上升的趋势。

就连利仁科技的第一大产品业务,电饼铛类也依赖代工厂商生产。2021年利仁科技的电饼铛类产品产量为193.52万台,其中自产部分占51.64%,代工部分占48.36%,两者基本持平。

利仁科技大比例地向代工厂采购成品,也造成了高额的营业成本。2019-2021年,利仁科技的主营业务成本分别为3.76亿元、5.27亿元、4.67亿元。其中,成品采购成本分别为1.57亿元、3.23亿元、2.84亿元,占主营业务成本的比例分别为61.29%、61.49%、60.91%。

代工厂虽然可以实现快速扩充产品产能,但无法直接帮助利仁科技突破技术瓶颈,做亮眼的创新。

大幅缩小研发投入,销售费用是研发费用的九倍多

招股书显示,2019年-2021年利仁科技的研发费用分别为897.46万元、1152.15万元、830.45万元,分别占总营收的比例为1.71%、1.60%、1.27%。2021年利仁科技的研发费用为近三年来最低的,刚完成Pre-IPO轮融资,经营活动产生的现金流量净额高达11582.11万元,却吝啬投入研发。

而且近三年利仁科技的销售费用和管理费用均远高于研发费用,其中销售费用2019年-2021年分别为7537.35万元、8504.71万元、8134.73万元,分别是研发费用的8.40倍、7.38倍、9.80倍。

销售费用主要是产品推广和促销所产生的,2019年-2021年该项目的费用占比分别为52.17%、54.61%、60.11%。2020年利仁科技开始尝试直播带货的新营销方式,试图让企业业绩重回高速增长,但短暂快速增长后,2021年业绩还是难抵下滑。据悉,2020年、2021年利仁科技在产品推广和促销上合计花费1.22亿,为近三年累计研发费用的4.24倍。

利仁科技近三年的研发费用率均低于同行可比公司的平均值,且低于小熊电器、北鼎股份、美的集团、九阳股份和苏泊尔。截至2021年底,利仁科技的研发人员数量仅为41人,专职研发人员人均薪酬为10.56万元,辅助研发人员人均薪酬4.04万元。

看起来有些本末倒置,过度侧重营销推广,忽视产品内在的品质以及产品的创新,使得利仁科技业绩成长疲软。

在当前的消费环境下,很多小家电品牌都在疯狂掷重金加大淘宝、天猫、京东、抖音等电商平台及短视频平台的推广宣传,试图以此迅速打开品牌知名度,抢占市场。加大产品推广和促销的费用是有必要的,但如果自身产品种类不够丰富,缺乏创新,且质量不过关,就难以形成协同效应。

近年来,我国小家电产品已经在产品种类、质量、外观设计等方面有明显的升级,消费者也对小家电产品提出更高的要求。企业需要及时跟进新要求,不断去做创新,打造差异化竞争优势,才能在激烈竞争中立于不败之地。

募资3.25亿扩充小家电产能,能否破局逆势增长?

目前利仁科技的业绩受产品结构单一、竞争力不足拖累,与同行可比企业的差距逐渐拉大。在走下坡路的利仁科技,该如何破局,以实现逆势增长?

招股书披露的募投项目,显露了利仁科技借助A股资本市场融资大肆扩张的野心。利仁科技拟募集3.25亿元资金,投建“小家电技改扩产项目”、“信息化建设项目”以及“补充流动资金项目”。

其中投资3.64亿元的“小家电技改扩产项目”,将花1.61亿元建设新厂房及原厂房装修改造,1.72亿元用于增设零配件生产设备及组装生产线。据悉,项目建设完成后,将每年新增382.5万台小家电。招股书显示,2021年利仁科技小家电实际产量为132.98万台,产能利用率偏低,仅61.08%,不存在产能瓶颈问题。

根据奥维云网数据显示,2022年上半年厨房小家电零售额共计263.8亿元,同比下降4.9%;零售量11136万台,同比下降13.2%。其中线上零售额共计193.7亿元,同比下降2.7%。

在消费市场需求严重下滑的当下,大幅扩充小家电产能,可能会造成产能过剩的问题。相比于扩充现有产品的产能,拓展新产品,丰富自身的产品品类,才更为重要。

投资0.36亿元的“信息化建设项目”,利仁科技在升级现有信息化管理系统外,将新增智能供应链管理系统、售后服务管理系统、智能呼叫中心、决策支持平台,以此实现物流、生产、库存等信息的互通。

登陆A股市场之后,融资资金投入研发项目后,利仁科技能否重回巅峰,实现破局跨越式增长,值得期待。

-

家电

+关注

关注

12文章

1010浏览量

34345 -

电器

+关注

关注

4文章

753浏览量

41129 -

利仁科技

+关注

关注

0文章

2浏览量

887

原文标题:老牌小家电厂商利仁科技登陆深市主板!开盘涨20%,募资3.25亿扩充产能

文章出处:【微信号:elecfans,微信公众号:德赢Vwin官网 网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论