IC载板行业解析

IC载板行业解析

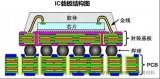

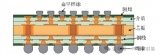

IC载板又称封装基板,是连接并传递裸芯片(DIE)与PCB之间信号的载体,可理解为一种高端PCB产品。IC载板相比PCB具有更高的技术要求。IC载板由HDI(高密互联)技术发展而来,从普通PCB到HDI到SLP(类载板)到IC载板,加工精度逐步提升。

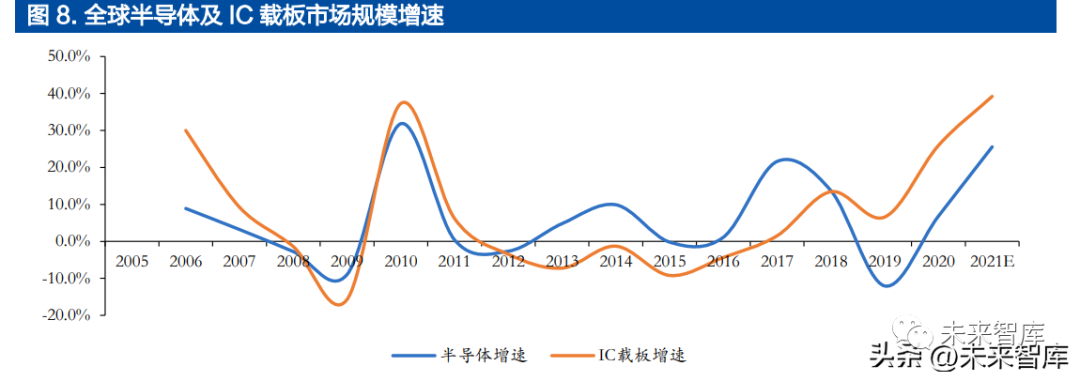

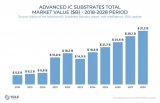

IC载板由于主要应用于IC封装,其规模增长伴随半导体行业规模增速呈现一定周期性波动,2021年半导体行业整体景气度延续向上趋势,因此也拉动IC载板市场规模高增,增速达到近十年来高点。

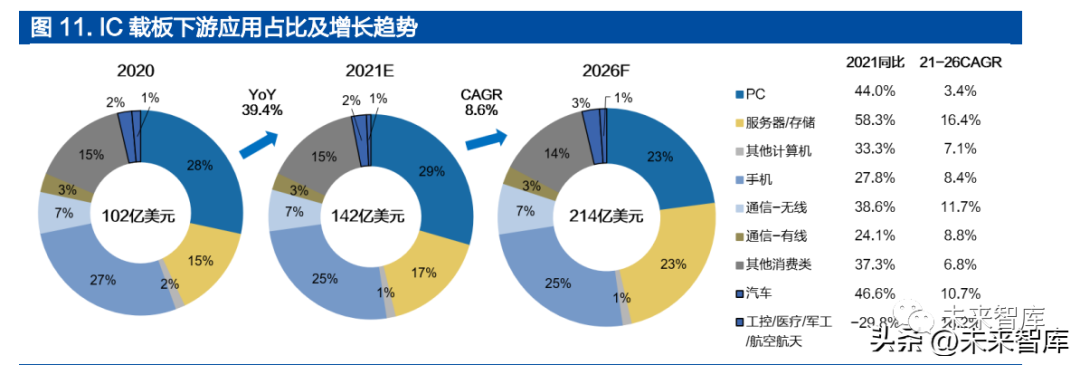

从下游应用来看,PC、服务器、消费电子、通信应用合计占比95%,服务器/存储用高性能计算及存储芯片对载板需求是未来最主要增长动力。2021年PC(高性能CPU/GPU,42亿美元,29%)仍是第一大主流应用,手机(SoC/射频,36亿美元,25%)、服务器/存储(高性能处理器/存储,24亿美元,17%)、其他消费类(21亿美元,15%)紧随其后,前四大应用合计占据86%的份额,此外通信(有线+无线,13亿美元,9%)也占据一定份额。未来预计PC由疫情居家带来的高增长出现回落,消费电子(手机+其他)回归平稳,服务器/存储类芯片对于载板的需求将成为主要驱动力,无线侧通信及汽车也将有略高于平均的增速。

1 供给端:高壁垒下ABF载板供不应求,主要厂商扩产但供应仍受限

1.1 IC载板存在资金、技术、客户三重壁垒,新进难度大

IC载板由于直接和裸芯片相连,其制造存在资金(大)、技术(难)、客户(慢)三重壁垒。

资金壁垒:IC载板作为资金密集型产业,其复杂的生产工艺需要大量的进口设备投资,同时下游客户对载板厂进行认证时,产能也是考核要求之一,新进入者需一次性投入大量资金,且短期难以看到回报。

技术壁垒:IC载板之间与芯片相连,与普通PCB产品相比,产品尺寸较小、精密度较高,在线路精细、孔距大小和信号干扰等方面要求非常高,因此需要高度精密的层间对位技术、电镀能力、钻孔技术。消费电子对IC载板提出了轻薄短小的需求,服务器产品对IC载板提出了高密互联的需求,IC载板的生产融合了材料、化学、机械、光学等多领域工艺技术,除了先进设备的配置,还需要生产工艺与技术的不断积累,因而对新进企业形成了较高的技术壁垒。

客户壁垒:IC载板下游多为大客户,其对质量、规模、效率、供应链安全均有极高的要求,对载板这类核心零部件采购一般采用“合格供应商认证制度”,对供应商的运营网络、管理系统、行业经验、品牌声誉均有较高要求,认证需要经历生产体系认证、产品认证、小订单试用、小批量订单、大批量订单等长周期过程,例如三星的存储载板认证周期长达24个月。且认证通过后,下游客户将与载板厂保持长期合作关系,缺乏更换供应商的动力,对缺乏客户基础的新企业形成了显著的进入壁垒。

1.2 全球IC载板市场集中,中国台湾、日本、韩国份额合计80%

全球IC载板市场集中,中国台湾、日本、韩国是主要玩家,内资厂商占比仅5.3%。据Prismark统计,从厂商来看,全球封装基板CR10=80%、CR3=36%,前三大厂商为中国台湾欣兴、日本揖斐电、韩国三星电机,市占率分别为15%、11%、10%。从产地来看,封装基本的主要生产地为中国台湾、日本、韩国,分别为31%、20%、28%,中国大陆产值为16%,但包括了外资在大陆所设产能。内资厂主要包括深南电路、兴森科技、越亚半导体等,2020年全球占比仅5.3%。

IC载板产业配套集成电路产业链从日本向中国台湾、韩国地区转移,中国大陆处于起步阶段。IC载板起源日本,早期BT载板引领市场,诞生了诸如揖斐电、新光和京瓷等领先企业,与日本半导体产业形成配套。随着半导体产业链向中国台湾、韩国等地区转移,IC载板产业也随之迁移,欣兴、景硕、南亚、三星电机等一系列领先厂商应运而生。由于台韩企业产业链配套优势及成本优势,对日本厂商中低端产品市场份额形成侵占,日厂退居高端FC载板领域,但先发优势导致了其产业链配套完善,在IC载板上游的材料、设备等领域具有一定垄断优势。三星电机产品线主要提供FC及射频模组载板,与本土三星电子等厂商形成配套。中国台湾占据全球一半晶圆代工产能,南亚、景硕和欣兴作为主要载板厂支持着中国台湾芯片封装产业。中国大陆集成电路产业起步较晚,因此产业链配套尚不完善,IC载板厂商尚处于起步阶段。

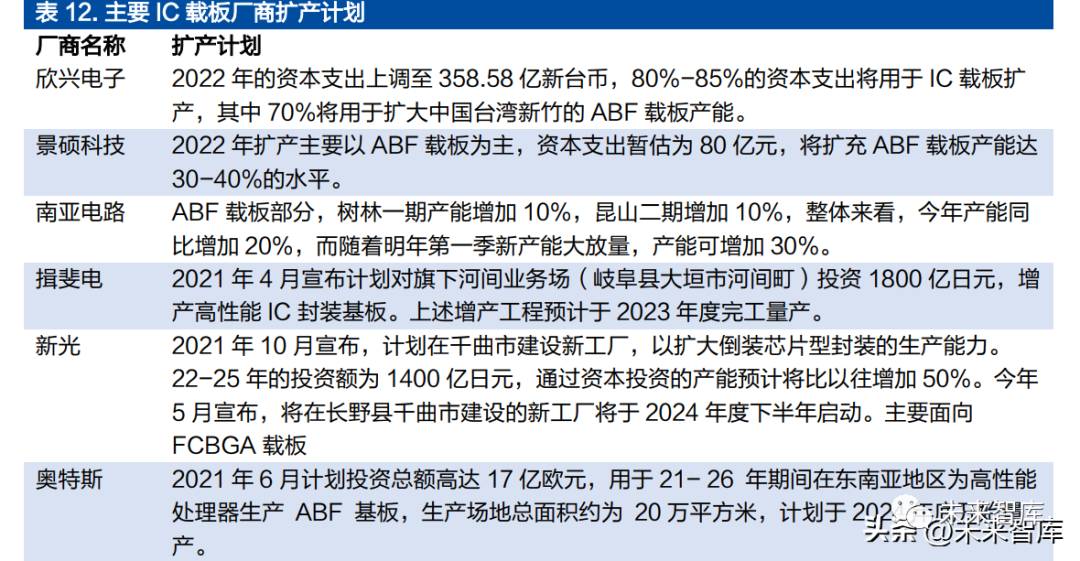

1.3 ABF载板供不应求,主要载板厂扩产但供应预计仍受限

受益高性能计算芯片需求,ABF载板进入供不应求状态。2017年以前,由于移动设备的发展削弱了对桌面级高性能芯片的需求,对应FC-BGA封装所用ABF载板需求偏弱,随着PC市场回暖,云计算、AI等对高性能芯片的需求高涨,新处理器芯片尺寸更大,新封装技术所需载板层数增加,ABF载板进入供不应求的状态。全球最大载板厂商欣兴电子则表示其ABF载板产能已被预订至2025年。英特尔、英伟达和AMD的高管近几个月都曾对ABF载板的短缺发出过警告,博通主要路由器芯片的交货时间也因此将从63周延长至70周。

据拓璞研究院数据,估计2019~2023年全球ABF载板平均月需求量将从1.85亿颗成长至3.45亿颗,年复合增长率达16.9%。主要载板厂商针对ABF载板大规模扩产。为应对ABF载板供不应求局面,全球主要载板厂商积极扩产,平均资本开支在50亿元以上量级,且主要扩产计划均针对当前供不应求的ABF载板,例如龙头厂商欣兴电子上调2022年资本开支至358.58亿新台币(约合80.7亿人民币),其中60%左右将投入扩充ABF载板产能,其余各家资金投入也在相近量级,产能扩充30%-50%不等。

上游ABF薄膜材料由日本味之素完全垄断,扩产意愿不足制约ABF载板产能增长。ABF载板上游主要基材为ABF薄膜,其产能由日本味之素完全垄断。该产品源于其味精产品的副产物,极高的绝缘性能契合了高性能芯片高密连接场景下的线路互不干扰的需求,被intel率先采用,然而目前尚无大规模量产的可替代品出现。尽管味之素公司已经宣布增产,但增产规模保守。味之素曾于2021年6月宣布未来四年的CAGR为14%,低于ABF载板需求的增速。高阶ABF载板面积增大,良率降低,对供给形成进一步制约。随着芯片尺寸的增大,I/O数目增加,更高阶的ABF载板面积增大、层数增多、复杂程度增加,都大大降低了产品良率,根据测算,6*6厘米载板的的良率仅为30~50%,更大面积的设计也较为常见,因此实际供给增加的进度将慢于产能扩充的进度。

2 国产IC载板扩产及上游本土原材料国产替代机会

2.1 兴森科技:存储载板供货三星,加码高端FCBGA封装

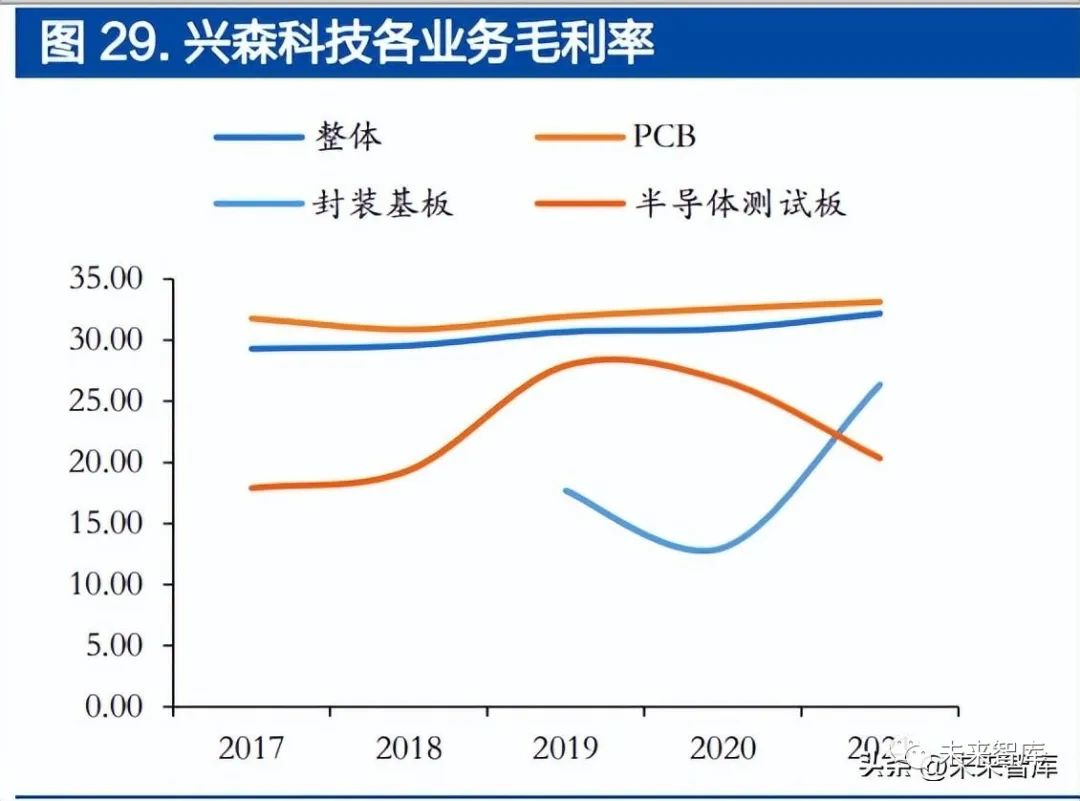

兴森科技专注于PCB产业链,包括PCB、半导体两个主要方向。PCB业务以小批量样板为主,半导体包括IC载板与半导体测试板。2021年公司整体营收为50.4亿元,同比增长25%,归母净利润6.21亿,同比增长19%。IC载板业务营收快速增长,同比翻倍至6.67亿元,占比13%,主要由广州基地2万平米/月产能释放拉动,满产满销。

公司2012年开始布局IC载板产品,2018年9月通过三星认证,成为三星正式供应商(唯一的大陆本土IC封装基板供应商),目前主要是BT类载板,ABF(用于FCBGA)载板产能建设中。下游应用存储占比2/3,其他占比1/3;客户以大陆为主占比2/3,台韩客户占比1/3。

BT载板方面,广州基地产能2万平/月,已满产满销,良率96%。珠海兴科与大基金合作项目分两期投资,一期规划4.5万平/月,首条1.5万平/月于4月试产;后续分批建设3万平/月产能,预计2023年底投产。FC-BGA载板方面,2022年2月公告在广州基地投资60亿建设FCBGA项目,一期产能1000万颗/月,预计2025年达产,二期产能1000万颗/月,预计2027年达产,合计满产产值56亿。已启动建设前期准备工作,同步启动设备采购工作。2022年6月公告拟在珠海投资12亿建设200万颗/月(6000平/月)FCBGA封装基板项目,预计较广州项目提前一年投产。

2.2 深南电路:MEMS载板龙头,扩充高端FC-BGA载板产能

深南电路是内资领先的PCB龙头厂商,主要涉及PCB、封装基板及电子装联三大业务,形成了独特的“3-In-One”业务布局。公司2009年进入半导体封装基板领域,形成具有自主知识产权的封装和工艺,已成为日月光、安靠科技等封测巨头的合格供应商。2021年公司整体营收为139.43亿元,同比增长20%,归母净利润14.8亿,同比增长3%。IC载板业务营收达到24.15亿元,占比17.3%,同比增长56%,远超整体;近两年公司IC载板毛利率逐步爬升至29.09%,较整体高出5.38pcts,已成为重要的收入及利润贡献来源。

公司封装基板产品包括硅麦克风微机电系统封装基板、射频模组封装基板、高端存储芯片封装基板、高端存储芯片封装基板、高速通信封装基板,其中硅麦克风微机电系统封装基板大量用于苹果,三星等智能手机,市场占有率超过30%。公司目前现有深圳2家、无锡1家封装基板工厂。深圳工厂主要面向MEMS微机电系统封装基板、指纹模组、RF射频模组等封装基板产品;无锡工厂主要面向存储类封装基板,且具备FC-CSP产品技术能力。

2021年,公司在广州、无锡投建载板厂扩充产能。广州工厂拟投资60亿,面向FC-BGA(ABF基板)、FC-CSP、RF等基板,预计2023年底投产,预计产能约为2亿颗FC-BGA、300万panelRF/FC-CSP等有机封装基板;无锡工厂拟投资20.16亿,面向高端存储、FC-CSP等基板,预计2022年Q4投产。

2.3 珠海越亚:国内首批完成FCBGA载板导入并顺利投入量产的公司

珠海越亚是国内首批完成FCBGA载板导入并顺利投入量产的公司之一,助力实现国内FCBGA载板零的突破。珠海越亚2021年7月26日与珠海市富山工业园签署越亚半导体三厂扩建协议,将投资35亿元,建设越芯高端射频及FCBGA封装载板生产制造项目,主要产品为高端RF IC用SiP封装载板和数字芯片用中高端FCBGA封装载板。项目总占地面积约260亩,目前项目正式启动装机,进入设备调试阶段。

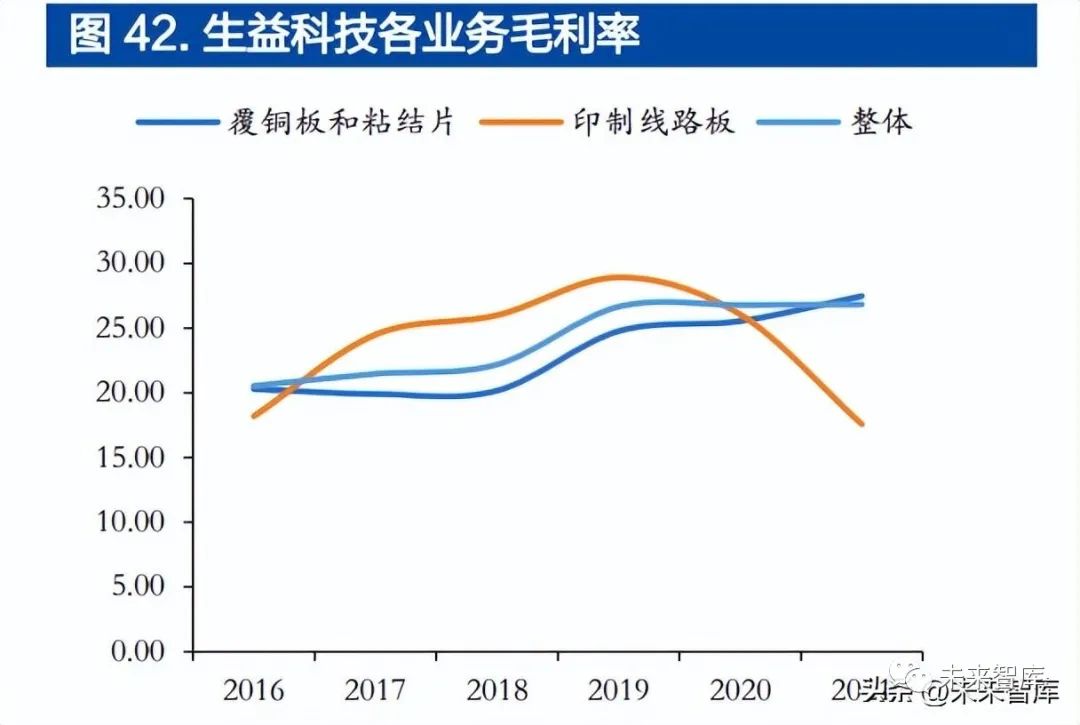

2.4 生益科技:全球领先覆铜板企业,向下游IC载板基材与胶膜拓展

生益科技是全球覆铜板领先企业,2013至今硬板累计销售额全球第二,全球市占率稳定在12%左右。2021年公司营收203亿元,同比增长38%,归母净利润28.3亿,同比增长68%,毛利率26.82%,同比基本持平。

公司在封装材料领域的布局主要在载板基材与胶膜,已在WB类封装基板产品大批量应用,主要应用于传感器、卡类、射频、摄像头、指纹识别、存储类等产品领域。同时已在更高端的以FC-CSP、FC-BGA封装为代表的AP、CPU、GPU、AI类产品进行开发和应用。载板基材:公司2010年之前即开始布局,2020年开工的松山封装项目预计2022年Q3投产,月产能20万张。积层胶膜:公司从2018年开始启动胶膜项目,各项产品逐步推进,从物性设计到载板工艺可靠性验证,到产品性能验证。目前多个产品有小批量量产。

2.5 华正新材:BT树脂量产出货,FC-BGA胶膜研发起步

华正新材主营业务为覆铜板,扩产+涨价驱动公司2021年营收快速增长,同时公司也在应用于软包电池(可用于消费类与新能源车)的铝塑膜进行大幅扩产。2021年公司营收36.2亿,同比增长58%;归母净利润2.38亿,同比增长90%。

公司目前在IC载板材料领域的布局主要包括类BT/BT基板树脂材料以及CBF积层绝缘膜。类BT/BT树脂已量产出货,具有高Tg(255~330°C)、耐热性(160~230°C)、抗湿性、低介电常数(Dk)及低损耗(Df)等特性,应用于ChipLED、Mini背光显示、COB白光器件、MiniRGB器件,内存封装等。7月20日,公司公告与深圳先进电子材料国际创新研究院出资设立合资公司(公司出资5200万元)进行CBF积层绝缘膜的研发与销售,是可应用于先进封装领域诸如FC-BGA高密度封装基板、芯片再布线介质层、芯片塑封、芯片粘结、芯片凸点底部填充等重要应用场景的关键封装材料。日企市占率约96%,国产替代空间大。

审核编辑 :李倩

-

芯片

+关注

关注

455文章

50714浏览量

423137 -

pcb

+关注

关注

4319文章

23080浏览量

397494 -

IC载板

+关注

关注

5文章

54浏览量

15817

原文标题:一文解析IC载板行业

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

必看!PCB几层板设计的决定要素全解析

芯片封装IC载板

新质生产力材料 | 芯片封装IC载板

智能模拟 精准感知|芯海科技摘取“国产模拟IC行业卓越奖”

6层及以上板都是用在哪些行业的哪些产品上

详细解读高密度IC载板

探索步进电机驱动IC的创新融合

ic载板和pcb的区别与联系

电源常用ic脚位解析方法 7脚电源芯片怎么看型号

何为IC载板?-健翔升电路小何分享

音频放大器IC性能参数解析:教你如何挑选合适型号

先进IC载板市场的变革与机遇

全球先进IC载板市场分析

工商网监

工商网监

评论