大族封测创业板IPO问询!9成收入来自焊线机封装设备,募资2.61亿扩增3100台

大族封测创业板IPO问询!9成收入来自焊线机封装设备,募资2.61亿扩增3100台

电子发烧友网报道(文/刘静)10月27日,全球领军企业大族激光分拆出来的大族封测,创业板IPO间隔不到一个月,迅速进入问询阶段。

此次IPO,大族封测拟发行不超过4022.20万股,募集2.61亿元,投建“高速高精度焊线机扩产项目”等。

大族封测成立于2007年,初创期聚焦LED封装环节的固晶机、焊线机、分光机及编带机的研发、制造和销售,2010年后重点逐步转向半导体及泛半导体封测领域的引线键合工序,进行高精度焊线机的研发、生产及客户开拓。经过十余年的攻坚克难,大族封测打破了海外大厂的垄断,在国产封装设备市场占据一定的领先地位,旗下的“HANS”系列高速高精度全自动焊线设备在性能、效率、稳定性、可靠性、一致性等方面能够比肩ASMPT、K&S等国际知名封测设备制造商。

天眼查显示,已成立16年的大族封测,今年2月刚完成第一轮融资,交易金额高达1.41亿元人民币,投资方包括亚洲最大的私募基金高瓴资本以及国内第一的券商中信证券等。大族封测的控股股东为大族激光,其直接持股大族封测59.28%的股份,而实际控制人则为高云峰先生。

2021年营收翻倍增长,焊线机业务贡献99.65%,销量突破2135台

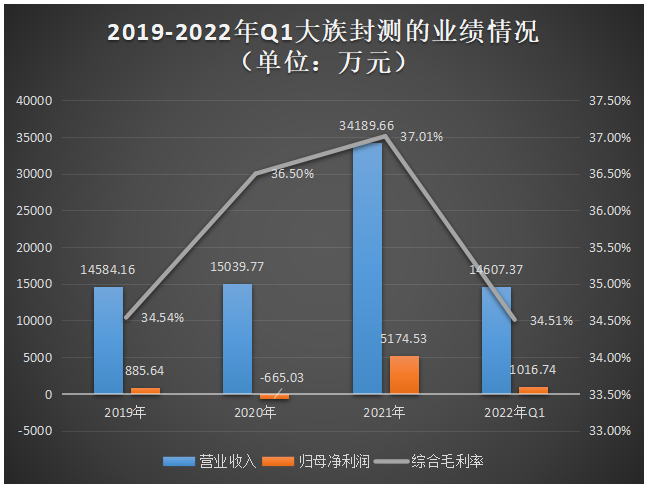

招股书显示,2019年、2020年大族封测的业绩稳健增长,营收增速没有超过10%,净利润2020年甚至出现六百多万的亏损,到了2021年业绩才真正迎来高速增长,营收首次实现翻倍增长,净利也成功扭亏为盈。2022年业绩的高速增长态势依旧持续,仅第一季度大族封测便实现2021年全年营收的42.72%。

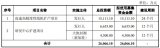

2019年-2022年第一季度,大族封测的营业收入、归母净利润、综合毛利率具体数据如下图所示:

2019年-2021年大族封测的盈利能力持续提升,2022年第一季度综合毛利率出现首次下滑,较2021年降低2.5个百分点。大族封测表示,2022年1-3月,公司部分客户设备采购量较大,公司给予了一定的价格优惠,使得整体单价下降、毛利率也有所下降。

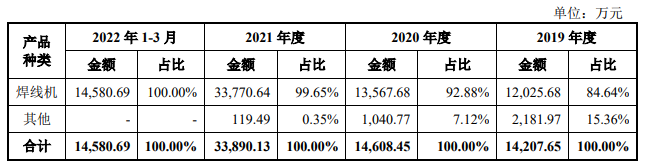

大族封测的主营业务是封测专用设备,核心产品为焊线机,兼顾一小部分的其他封装设备,例如固晶设备、测试编带设备、测试分选设备。从过去三年的情况看,焊线机业务收入占比一直处于高比例,且比例呈现逐年提升的趋势,2021年占比由2019年的84.64%提升至99.65%,2022年Q1更是贡献营收100%。

而其他封测设备的收入正出现逐年下降的趋势,毫无疑问焊线机已成为大族封测营收的主力来源。我们可以看到大族封测集中所有精力钻研焊线机,在提升产品性能、效率、可靠性的同时,也能明显看到近年它不断外拓应用领域的决心。

大族封测表示,自研的焊线设备在焊线周期、焊接精度等核心性能、效率、稳定性、可靠性、一致性等方面已经基本比肩ASMPT或K&S等国际龙头企业。凭借技术领先以及性价比的优势,大族封测的焊线机已成功在LED封装和半导体封测领域占据一席之地。

据悉,在LED领域,大族封测的焊线机已成功打进国星光电、东山精密、晶台光电、木林森、兆驰股份、雷曼光电等多家知名封测 供应链体系;在半导体领域,也已销售给锐骏半导体、惠伦晶体、锐科激光、蓝彩电子、晶辉半导体等企业。

不过值得注意的是,目前大族封测在半导体应用领域所创造的营收比例是非常小的,2021年仅达3.73%,其营收最大的来源仍来自LED领域。

三年研发投入6233万,焊线机多项关键指标比肩国际大厂

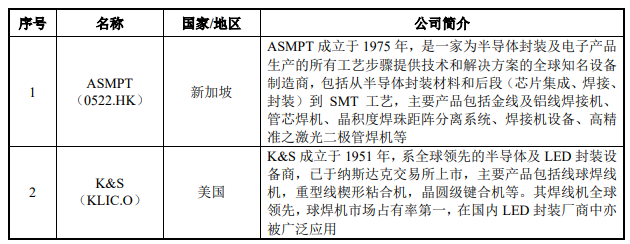

大族封测虽然2007年就注资成立,从事焊线机等封装设备的研发,但相对海外厂商来说 ,大族封测依然是新入局者,在收入规模等方面存在较大差距,市场占有率也相对较低。当前全球焊线设备市场仍然被ASMPT、K&S等国际龙头厂商长期垄断,占据焊线设备主要的市场份额。

根据中国海关统计数据,2021年我国进口焊线设备快速增长至31134台,同比增长93.50%;进口额达15.86亿美元,同比增长137.07%。而根据MIR DATABANK,2021年焊线设备国产化率仅为3%。

成立于1975年的ASMPT,通过为客户提供半导体解决方案及SMT解决方案,2021年实现营业收入2194763.70万港币(约合203.51亿人民币),净利润为317518.00万港币(约合29.44亿人民币)。而成立于1956年的K&S,通过销售焊线设备为主的半导体后道封装设备,2021年实现营业收入151766.40万美元(约合110.36亿人民币),净利润为36716.10万美元(约合人民币26.70亿人民币)。而大族封测的营收仅是ASMPT的1.68%,是K&S的3.10%,在经营规模上差距仍然很大。

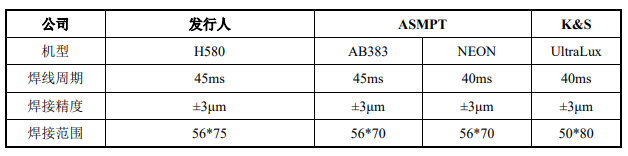

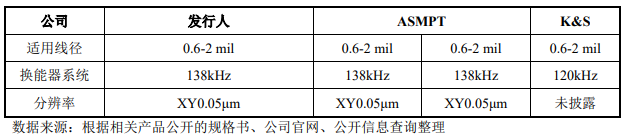

起步较晚的大族封测,虽然在收入规模上并不具优势,但是其不断追赶,目前焊线机技术已取得可观的成果。招股书显示,大族封测自研的焊线机技术水平在焊线周期、焊接精度、焊接范围、适用线径、分辨率等关键指标上,已经达到国际大厂ASMPT、K&S的水平。

大族封测与国际龙头企业的技术实力对比如下:

技术水平的快速提升,主要归功于大族封测始终坚持“掌握核心技术,占领技术高地”的路线,其运动控制系统、驱动电路、软件等软件底层技术全部都是自主开发,最核心的模块也是自研自产的。

目前大族封测已掌握高速高精运动控制技术、高速焊接头力-位控制算法、高速平台控制及抑制振动技术、精密高动态机械系统设计技术等10大核心技术,其中高速高精运动控制技术已迭代至第三代,该技术能够支持多达16轴实时同步控制,并且率先实现任意轴之间的动力学解耦控制算法,并支持3D实时轨迹算法而且无需插补。

截至2022年8月31日,大族封测共获得发明专利19项,实用新型专利21项,外观专利5项,软件著作权20项。

报告期内,大族封测的研发费用分别为1399.78万元、2069.48万元、2763.84万元和1026.29万元,占当期营业收入的比例分别为9.60%、13.76%、8.08%和7.03%。在业内,近三年大族封测的研发费用率与国内同行企业相近。

值得注意的是,2021年大族封测把研发费用的41%资金投入面向高端半导体器件的高性能高精度IC焊线机项目,这是大族封测24大在研项目中投入资金最多的一个项目。我们可以看到,在LED应用领域站稳脚跟的大族封测,开始发力半导体领域的野心。

募资2.61亿元,扩增3100台高速高精度焊线机

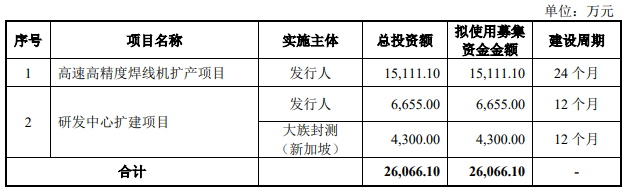

大族封测募集资金扣除发行费用后拟投资以下项目:

其中投资1.51亿元的“高速高精度焊线机扩产项目”,旨在扩充面向LED封装、IC、分立器件、光通讯器件(定制化)封测领域的高速高精度焊线机。预计项目建设完成,达产后将新增产能3100台。2021年大族封测的年产能为3026台,预计2年后大族封测的焊线机产能将基本实现翻倍,达6126台。

焊线机的市场需求一直较大,国内企业长期依赖进口,2021年焊线设备进口额增长速度超过100%,而现在大族封测自研的焊线机多项关键指标均能达到国际大厂的水平,在国产替代的大趋势下,它是非常有希望抢下国际大厂在国内焊线设备的部分市场份额的。而产能是提升市场份额的关键,此次大族封测奋力冲刺创业板上市,扩增近一倍的焊线机产能,未来能够顺利消化新增产能的话,其收入规模和市占率与ASMPT、K&S国际大厂的差距也将进一步缩小。

当前,LED应用正从传统的白光照明领域逐步转向智慧照明、小间距&Mini RGB显示及深紫外消毒等新兴领域,半导体应用则转向汽车MCU和ECU、工业控制、5G、物联网、商业设备等领域,这对焊线机技术提出了迭代升级的新需求。

为了持续完成自产自研模块的技术迭代升级以及前沿技术的开发,大族封测将10955万元投入“研发中心扩建项目”,试图打造行业内领先的半导体封装设备研发创新中心、技术储备中心和解决方案中心。

未来,大族封测表示将逐步切入半导体领域,并拓宽公司封测工序的覆盖范畴,丰富焊线机产品矩阵,加速核心模块迭代,缩小与国际龙头的技术差距。

此次IPO,大族封测拟发行不超过4022.20万股,募集2.61亿元,投建“高速高精度焊线机扩产项目”等。

大族封测成立于2007年,初创期聚焦LED封装环节的固晶机、焊线机、分光机及编带机的研发、制造和销售,2010年后重点逐步转向半导体及泛半导体封测领域的引线键合工序,进行高精度焊线机的研发、生产及客户开拓。经过十余年的攻坚克难,大族封测打破了海外大厂的垄断,在国产封装设备市场占据一定的领先地位,旗下的“HANS”系列高速高精度全自动焊线设备在性能、效率、稳定性、可靠性、一致性等方面能够比肩ASMPT、K&S等国际知名封测设备制造商。

天眼查显示,已成立16年的大族封测,今年2月刚完成第一轮融资,交易金额高达1.41亿元人民币,投资方包括亚洲最大的私募基金高瓴资本以及国内第一的券商中信证券等。大族封测的控股股东为大族激光,其直接持股大族封测59.28%的股份,而实际控制人则为高云峰先生。

2021年营收翻倍增长,焊线机业务贡献99.65%,销量突破2135台

招股书显示,2019年、2020年大族封测的业绩稳健增长,营收增速没有超过10%,净利润2020年甚至出现六百多万的亏损,到了2021年业绩才真正迎来高速增长,营收首次实现翻倍增长,净利也成功扭亏为盈。2022年业绩的高速增长态势依旧持续,仅第一季度大族封测便实现2021年全年营收的42.72%。

2019年-2022年第一季度,大族封测的营业收入、归母净利润、综合毛利率具体数据如下图所示:

2019年-2021年大族封测的盈利能力持续提升,2022年第一季度综合毛利率出现首次下滑,较2021年降低2.5个百分点。大族封测表示,2022年1-3月,公司部分客户设备采购量较大,公司给予了一定的价格优惠,使得整体单价下降、毛利率也有所下降。

大族封测的主营业务是封测专用设备,核心产品为焊线机,兼顾一小部分的其他封装设备,例如固晶设备、测试编带设备、测试分选设备。从过去三年的情况看,焊线机业务收入占比一直处于高比例,且比例呈现逐年提升的趋势,2021年占比由2019年的84.64%提升至99.65%,2022年Q1更是贡献营收100%。

而其他封测设备的收入正出现逐年下降的趋势,毫无疑问焊线机已成为大族封测营收的主力来源。我们可以看到大族封测集中所有精力钻研焊线机,在提升产品性能、效率、可靠性的同时,也能明显看到近年它不断外拓应用领域的决心。

大族封测表示,自研的焊线设备在焊线周期、焊接精度等核心性能、效率、稳定性、可靠性、一致性等方面已经基本比肩ASMPT或K&S等国际龙头企业。凭借技术领先以及性价比的优势,大族封测的焊线机已成功在LED封装和半导体封测领域占据一席之地。

据悉,在LED领域,大族封测的焊线机已成功打进国星光电、东山精密、晶台光电、木林森、兆驰股份、雷曼光电等多家知名封测 供应链体系;在半导体领域,也已销售给锐骏半导体、惠伦晶体、锐科激光、蓝彩电子、晶辉半导体等企业。

不过值得注意的是,目前大族封测在半导体应用领域所创造的营收比例是非常小的,2021年仅达3.73%,其营收最大的来源仍来自LED领域。

三年研发投入6233万,焊线机多项关键指标比肩国际大厂

大族封测虽然2007年就注资成立,从事焊线机等封装设备的研发,但相对海外厂商来说 ,大族封测依然是新入局者,在收入规模等方面存在较大差距,市场占有率也相对较低。当前全球焊线设备市场仍然被ASMPT、K&S等国际龙头厂商长期垄断,占据焊线设备主要的市场份额。

根据中国海关统计数据,2021年我国进口焊线设备快速增长至31134台,同比增长93.50%;进口额达15.86亿美元,同比增长137.07%。而根据MIR DATABANK,2021年焊线设备国产化率仅为3%。

成立于1975年的ASMPT,通过为客户提供半导体解决方案及SMT解决方案,2021年实现营业收入2194763.70万港币(约合203.51亿人民币),净利润为317518.00万港币(约合29.44亿人民币)。而成立于1956年的K&S,通过销售焊线设备为主的半导体后道封装设备,2021年实现营业收入151766.40万美元(约合110.36亿人民币),净利润为36716.10万美元(约合人民币26.70亿人民币)。而大族封测的营收仅是ASMPT的1.68%,是K&S的3.10%,在经营规模上差距仍然很大。

起步较晚的大族封测,虽然在收入规模上并不具优势,但是其不断追赶,目前焊线机技术已取得可观的成果。招股书显示,大族封测自研的焊线机技术水平在焊线周期、焊接精度、焊接范围、适用线径、分辨率等关键指标上,已经达到国际大厂ASMPT、K&S的水平。

大族封测与国际龙头企业的技术实力对比如下:

技术水平的快速提升,主要归功于大族封测始终坚持“掌握核心技术,占领技术高地”的路线,其运动控制系统、驱动电路、软件等软件底层技术全部都是自主开发,最核心的模块也是自研自产的。

目前大族封测已掌握高速高精运动控制技术、高速焊接头力-位控制算法、高速平台控制及抑制振动技术、精密高动态机械系统设计技术等10大核心技术,其中高速高精运动控制技术已迭代至第三代,该技术能够支持多达16轴实时同步控制,并且率先实现任意轴之间的动力学解耦控制算法,并支持3D实时轨迹算法而且无需插补。

截至2022年8月31日,大族封测共获得发明专利19项,实用新型专利21项,外观专利5项,软件著作权20项。

报告期内,大族封测的研发费用分别为1399.78万元、2069.48万元、2763.84万元和1026.29万元,占当期营业收入的比例分别为9.60%、13.76%、8.08%和7.03%。在业内,近三年大族封测的研发费用率与国内同行企业相近。

值得注意的是,2021年大族封测把研发费用的41%资金投入面向高端半导体器件的高性能高精度IC焊线机项目,这是大族封测24大在研项目中投入资金最多的一个项目。我们可以看到,在LED应用领域站稳脚跟的大族封测,开始发力半导体领域的野心。

募资2.61亿元,扩增3100台高速高精度焊线机

大族封测募集资金扣除发行费用后拟投资以下项目:

其中投资1.51亿元的“高速高精度焊线机扩产项目”,旨在扩充面向LED封装、IC、分立器件、光通讯器件(定制化)封测领域的高速高精度焊线机。预计项目建设完成,达产后将新增产能3100台。2021年大族封测的年产能为3026台,预计2年后大族封测的焊线机产能将基本实现翻倍,达6126台。

焊线机的市场需求一直较大,国内企业长期依赖进口,2021年焊线设备进口额增长速度超过100%,而现在大族封测自研的焊线机多项关键指标均能达到国际大厂的水平,在国产替代的大趋势下,它是非常有希望抢下国际大厂在国内焊线设备的部分市场份额的。而产能是提升市场份额的关键,此次大族封测奋力冲刺创业板上市,扩增近一倍的焊线机产能,未来能够顺利消化新增产能的话,其收入规模和市占率与ASMPT、K&S国际大厂的差距也将进一步缩小。

当前,LED应用正从传统的白光照明领域逐步转向智慧照明、小间距&Mini RGB显示及深紫外消毒等新兴领域,半导体应用则转向汽车MCU和ECU、工业控制、5G、物联网、商业设备等领域,这对焊线机技术提出了迭代升级的新需求。

为了持续完成自产自研模块的技术迭代升级以及前沿技术的开发,大族封测将10955万元投入“研发中心扩建项目”,试图打造行业内领先的半导体封装设备研发创新中心、技术储备中心和解决方案中心。

未来,大族封测表示将逐步切入半导体领域,并拓宽公司封测工序的覆盖范畴,丰富焊线机产品矩阵,加速核心模块迭代,缩小与国际龙头的技术差距。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表德赢Vwin官网

网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

创业板

+关注

关注

0文章

209浏览量

8837 -

封装设备

+关注

关注

0文章

20浏览量

7175 -

大族封测

+关注

关注

0文章

14浏览量

58

发布评论请先 登录

相关推荐

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

又是“中止状态”,如今恢复继续审核。 此前明美新能已完成2次战略融资,此次冲刺创业板IPO,明美新能拟募集4.5亿元的资金,主要用于封装锂电池产业化项目、研发中心升级项目、营销网络建设

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

4月15日,汽车铝合金车轮“小巨人”宏鑫科技在深交所创业板成功上市。这次创业板IPO,宏鑫科技公开发行3700万股股票,发行价为10.64元/股,募

富特科技IPO注册获同意,将于深交所创业板上市

中国证监会近日发布了关于浙江富特科技股份有限公司首次公开发行股票注册的批复,富特科技计划在深交所创业板上市,此次IPO的保荐机构为国泰君安证券,拟募资规模达到9.2586

星宸科技创业板IPO在即,募资逾30亿元投入AI芯片研发

星宸科技即将在创业板公开发行股票,这是其在视频监控芯片行业领军地位的又一重要里程碑。此次募资,公司计划将重点投入AI芯片研发,以进一步巩固和扩大其在智能安防、视频对讲和智能车载等领域的市场优势。

中鼎恒盛IPO终止,原拟募资10亿元

中鼎恒盛气体设备(芜湖)股份有限公司(简称“中鼎恒盛”)的IPO之路近日在深交所创业板终止,这一决定基于公司及保荐机构主动撤回发行上市申请。中鼎恒盛原计划在创业板上市,并拟

OLED蒸镀材料商海谱润斯创业板IPO!京东方贡献超8成收入,募资5.7亿扩产

德赢Vwin官网

网报道(文/刘静)近日,OLED产业链上的长春海谱润斯科技股份有限公司(以下简称:海谱润斯)创业板IPO进入第二轮问询。 在第一轮问询中,海谱润斯回复了关于

亿联无限冲刺创业板IPO!WiFi6产品增长强劲,募资3.68亿新建生产基地等

德赢Vwin官网

网报道(文/刘静)深交所显示,近日深圳市亿联无限科技股份有限公司(以下简称:亿联无限)创业板IPO更新进展,回复第一轮问询。 本次

大族封测IPO终止

深交所近日发布公告,宣布终止对深圳市大族封测科技股份有限公司(以下简称“大族封测”)首次公开发行股票并在创业板上市的审核。深交所表示,由于

科通技术拟在深交所创业板上市

知名芯片应用设计和分销服务商深圳市科通技术股份有限公司(以下简称“科通技术”)计划在深交所创业板上市,并计划募资20.49亿元。

深交所终止对大族封测首发并在创业板上市的审核

深交所近日发布公告,决定终止对大族封测首次公开发行股票并在创业板上市的审核。深交所表示,已于2022年9月28日依法受理了大族

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

德赢Vwin官网

网报道(文/刘静)2024年开年第一天,苏州奥德高端装备股份有限公司(以下简称:奥德装备)的创业板IPO成功获深交所受理。 本次创业板IPO,奥德装备拟公开发行股票不超过

工商网监

工商网监

评论