车规级功率半导体:IGBT和MOSFET是主要产品

车规级功率半导体:IGBT和MOSFET是主要产品

据统计,2022年上半年中国新能源乘用车占比世界新能源车份额59%,位居全球第一,我国新能源汽车产量已连续7年位居世界第一,中国市场新能源汽车的渗透率达到21.6%,新能源汽车中功率半导体的含量达到55%。对于新能源汽车而言,汽车不再使用传统汽油车“三大件”——汽油发动机、油箱或变速器,“三电系统”即电池、电机、电控系统取而代之,为实现能量转换及传输,新能源汽车中新增了电机控制系统、DC/DC模块、高压辅助驱动、车载充电系统OBC、电源管理IC等部件,其中的功率半导体含量大大增加。

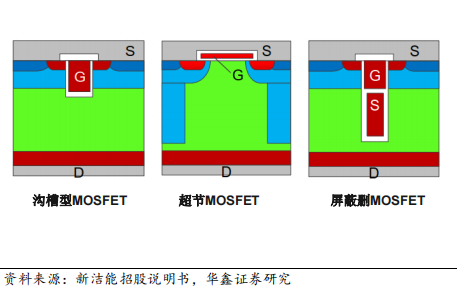

功率半导体发展过程在半导体功率器件中,MOSFET和IGBT属于电压控制型开关器件,相比于功率二极管、功率三级管和晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点,应用前景十分广阔。在分立器件发展过程中,20世纪50年代,功率二极管、功率三极管面世并应用于工业和电力系统。20世纪60至70年代,晶闸管等半导体功率器件快速发展。20世纪70年代末,平面型功率MOSFET发展起来;20世纪80年代后期,沟槽型功率MOSFET和IGBT逐步面世,半导体功率器件正式进入电子应用时代。20世纪90年代,超结MOSFET逐步出现,打破传统“硅限”以满足大功率和高频化的应用需求。2008年,英飞凌(Infineon)率先推出屏蔽栅功率MOSFET,半导体功率器件的性能进一步提升。对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而IGBT、功率MOSFET特别是超级结MOSFET等高端分立器件产品由于其技术及工艺的复杂度,依然较大程度上依赖进口,未来进口替代空间巨大。

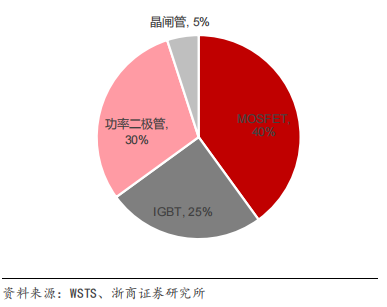

新兴领域拉动全球功率器件行业加速成长,根据WSTS统计,在整个功率器件市场中,MOSFET占比最高,约占40%,其次为功率二极管(30%),IGBT紧随其后约占25%,晶闸管占约为5%,MOSFET、IGBT市场占比较高。ICInsights指出,在各类半导体功率器件中,未来增长最强劲的产品将是MOSFET与IGBT模块。根据Yole,受益于新能源等下游新兴应用领域的高速增长,2023年MOSFET、IGBT及其模组的市场规模预计达到132亿美元,年均复合增长率为4.05%。

IGBT和MOSFET内部结构不同,IGBT输入电压高,MOSFET输入电压低,这也决定了其应用领域的不同,MOS管适合较小输出功率的场景,IGBT适合较大输出功率的场景。MOSFET应用于开关电源、镇流器、高频感应加热、高频逆变焊机、通信电源等高频电源领域;IGBT集中应用于焊机、逆变器、变频器、电镀电解电源、超音频感应加热、电驱等高压领域。MOSFET根据工作载流子的不同,可分为“N型”与“P型”,又称为NMOS、PMOS。IGBT同样分成N型和P型。MOS管工作原理是利用VGS来控制“感应电荷”的多少,以改变由这些“感应电荷”形成的导电沟道的状况,然后达到控制漏极电流的目的。根据不同器件结构又可分为沟槽型MOSFET、超结MOSFET、屏蔽栅MOSFET等。

IGBT是功率器件最具发展前景的细分赛道

IGBT,绝缘栅双极型晶体管,是由BJT和MOS组成的复合全控型电压驱动式功率半导体器件,主要用于变频器逆变和其他逆变电路,交流电和直流电的转换、变频,结合了高输入阻抗和低导通电压两项优点,相当于电力电子领域的“CPU”,也是新能源应用的心脏。IGBT有阴极、阳极和控制极,关断的时候阻抗非常大,接通的时候存在很小的电阻,通过接通或断开控制极来控制阴极和阳极之间的接通和关断。

IGBT是国家16个重大技术突破专项中的重点扶持项目,产业大致可分为芯片设计、晶圆制造、模块封装、下游应用四个环节,其中设计环节技术突破难度略高于其他功率器件,制造环节资本开支相对大同时更看重工艺开发,封装环节对产品可靠性要求高,应用环节客户验证周期长,综合看IGBT属于壁垒较高的细分赛道。随着下游应用的不断提出新的挑战,IGBT结构也一直在创新和发展,向更好的性能进化。

随着汽车电动化趋势日益明显,车用功率器件的需求也增多,作为当前主流的车规级功率器件,IGBT在汽车市场的表现非常突出。集帮咨询在《2019中国IGBT产业发展及市场报告》中表示,新能源汽车中的IGBT成本约占整车成本的10%。基于以上信息可预测,到2025年,中国车用IGBT市场规模将达到210亿人民币。另外,IGBT模块成本约占充电桩成本的20%,到2025年,国内充电桩用IGBT市场规模将达100亿元人民币。通过观察以上数据大致可推断出,在未来几年内,中国新能源汽车市场将是全球IGBT厂商的兵家必争之地。社会各领域对新能源汽车的支持,将促使中国IGBT产业链的繁荣发展。

MOSFET器件是功率器件领域中市场占比最大的产品

功率MOSFET于20世纪70年代首次推出,并成为世界上应用最广泛的功率晶体管。与双极功率晶体管等老技术相比,它们在线性和开关应用中具有许多优势。这些优势包括极大改进的开关特性、易于并联、没有二次击穿效应以及更宽的安全工作区(SOA)。MOSFET属于电压驱动型跨导器件。构成MOSFET管芯的硅的不同掺杂方式将MOSFET分成两个技术大类,即平面型和沟槽型,管芯由许多并联的独立单元或平面带组成,并通过网状栅极连接在一起。

根据中金企信数据,2020年,全球MOSFET市场规模达80.67亿美元,2021年在全球尤其是中国5G基础设施和5G手机、PC及云服务器、电动汽车、新基建等市场推动下,全球MOSFET增速将以比较高速度增长,预计2021年至2025年,MOSFET每年的增速将不低于6.7%,至2025年将达到118.47亿美元。目前全球MOSFET市场主要被海外厂商占据,全球前十大厂商主要为欧美或日本企业,中国本土企业中,中国本土成长起来的华润微电子、闻泰科技收购的安世半导体、士兰微也能够跻身。由于应用领域广泛,MOSFET下游市场整体比较分散,市场可以容纳足够多的公司进行发展。从士兰微和华润微可以看到,中国本土企业正在快速成长,市占率不断提升,未来我们还会看到更多的本土公司成长起来,尤其在细分的高压领域。

小结

功率半导体应用领域已从单一的工业控制领域扩展到新能源车、发电、变频家电等诸多领域,在我国双碳政策下,新能源,新基建以及光伏等领域对功率半导体的需求呈现几何式的增长。随着汽车电子零组件增加,功率半导体元件乃至MOSFET的应用也不断增加,新能源汽车是中国IGBT下游应用领域中最主要的应用领域之一,但我国IGBT行业仍存在巨大供需缺口,“国产替代”将会是IGBT行业未来发展的主道路之一。

审核编辑 :李倩

-

新能源汽车

+关注

关注

141文章

10519浏览量

99411 -

IGBT

+关注

关注

1266文章

3789浏览量

248863 -

功率半导体

+关注

关注

22文章

1150浏览量

42949

原文标题:车规级功率半导体:IGBT和MOSFET是主要产品

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

基本半导体碳化硅MOSFET通过AEC-Q101车规级认证

深入剖析车规级IGBT模组的成本要素

车规级IGBT模组:成本背后的复杂系统解析

基本半导体碳化硅MOSFET通过车规级认证,为汽车电子注入新动力

TMC2024丨车规级功率半导体论坛剧透二丨全球技术趋势与主驱功率半导体应用创新

TMC2024丨车规级功率半导体论坛剧透一丨SiC模块特色封装与半导体制造技术创新

扬杰科技亮相2024全球车规级功率半导体峰会暨优秀供应商创新展

“GAPS”开幕在即,5月30日贝思科尔与您相约杭州,探索车规级功率半导体更多精彩!

芯弦半导体高性能车规MCU系列获AEC-Q100车规级认证证书

蓉矽半导体1200V SiC MOSFET通过车规级可靠性认证

贝思科尔邀您参加ASPC2024亚太车规级功率半导体器件及应用发展大会

天狼芯半导体上海车规级可靠性实验中心正式启用!

意法半导体推出功率MOSFET和IGBT栅极驱动器

MOSFET和IGBT区别及高导热绝缘氮化硼材料在MOSFET的应用

工商网监

工商网监

评论