云计算与虚拟化

云计算与虚拟化

引导语

虚拟化技术提升了IT敏捷性、灵活性和可扩展性,是云计算中最关键也最核心的原动力

云计算市场概况01

2020年,疫情推动产业数字化进程加速,且国家政策强调要加快5G网络、数据中心、工业互联网等新型基础设施建设进度,而"数字基建"则成为其中最关键的一环。根据IDC最新发布的统计数据,中国的数据产生量约占全球数据产生量的23%。

2021年国内IT支出超过3万亿美元,其中IT服务和企业级软件增速最快,整体达到全球增速的两倍。根据国务院发展研究中心,预计至2023年,政府和大型企业上云率将超过60%。在中国,2019年云计算市场规模约为1,334亿元,增速38.61%,领先于全球平均增速。预计到2023年,中国云计算市场规模可达4,000亿人民币。数据量的崛起、丰富的应用场景是催生国内企业上云的必要条件。

云计算02

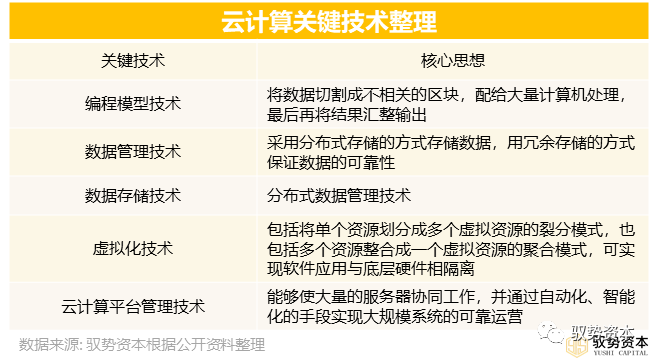

在传统的IT架构中,操作系统扮演着管理计算机硬件与软件资源的重要角色;而随着IT架构进入云计算时代,其所需要的也是对应的“云操作系统”。以虚拟化及容器为代表的云基础软件负责对数据中心存算资源进行高效的调配管理,并合理分配给上层应用,实现"软件定义数据中心",成为云计算时代重要的基础设施。云计算主要由5大关键技术支撑分别是编程模型技术、数据管理技术、数据存储技术、虚拟化技术和云计算管理平台技术。

虚拟化与其技术路径梳理03

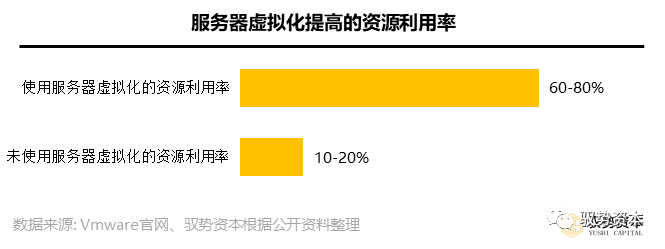

虚拟化技术实现了动态配置和扩展计算和存储的云计算资源,而逻辑上以单一整体的服务形式呈现给用户,成为了唔记算中最关键、最核心的技术原动力。而其核心优势在于提升 IT 资源使用效率,降低成本。通过虚拟化技术将现有服务器转化成一个拥有巨大计算及存储资源池,应用系统可以自由调用这个“池”中的所有资源,IT 评测数 据显示使用虚拟化技术可以使服务器资源的利用率从 5%~10%提高到 60%~80%,实现成本的节约和提高资源的利用。

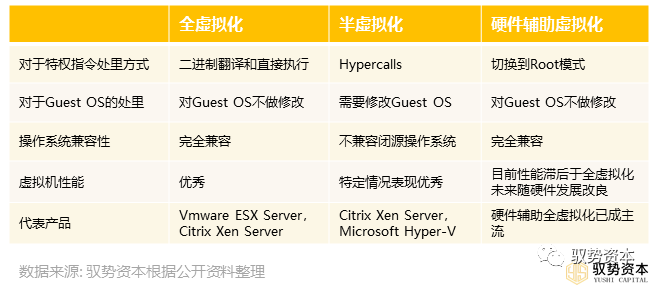

全虚拟化、半虚拟化是两种典型技术路线。虚拟化是使得多个客户操作系统(Guest OS)共享原始底层硬件资源的过程,其核心是如何解决Guest OS发出的特权指令执行和对宿主机硬件资源的调用问题。从X86服务器的架构来看,其CPU细分了Ring 0-3四种执行状态,其中Ring 0是操作系统内核的执行状态——内核态(Kernel Mode),Ring 3为用户态(User Mode),而不同虚拟化技术之间的核心区别就是Guest OS运行在宿主机CPU的何种执行状态之上。

全虚拟化 vs. 半虚拟化:两者之间的核心区别在于是否要对Guest OS的内核进行修改。全虚拟化无需对Guest OS的内核进行特殊配置,部署灵活便利且具有较好的兼容性好,但缺点在于Guest OS无法直接管理底层硬件,通过hypervisor管理底层硬件需要有转换开销,性能落后于半虚拟化。半虚拟化过事先经过修改的客户机操作系统内核共享宿主底层硬件来实现的,优点在于性能但同时也损失了部署的灵活性和兼容性(无法支持Windows等闭源操作系统)。

硬件辅助的虚拟化:通过硬件技术的辅助使得虚机性能接近物理机。在硬件辅助的虚拟化中,CPU本身就为Hypervisor提供了便利,可以识别指令,从而避免异常,可以简化指令的处理过程而提升性能。硬件辅助虚拟化拟化技术常用于优化全虚拟化和半虚拟化产品,目前主要的硬件辅助虚拟化技术有Intel的VT-x和AMD的AMD-V两种,同时市面上的主流全虚拟化和半虚拟化产品基本都支持硬件辅助虚拟化,包括KVM,VMware vSphere、Xen、Oracle VirtualBox等。

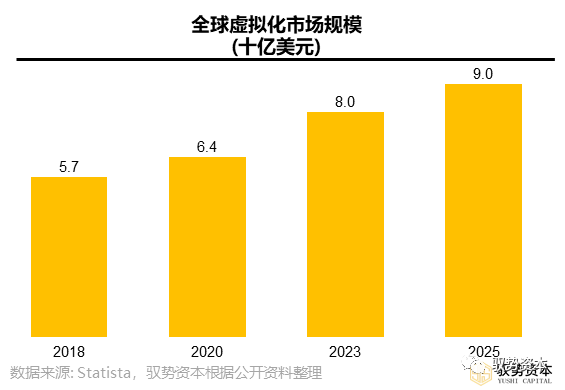

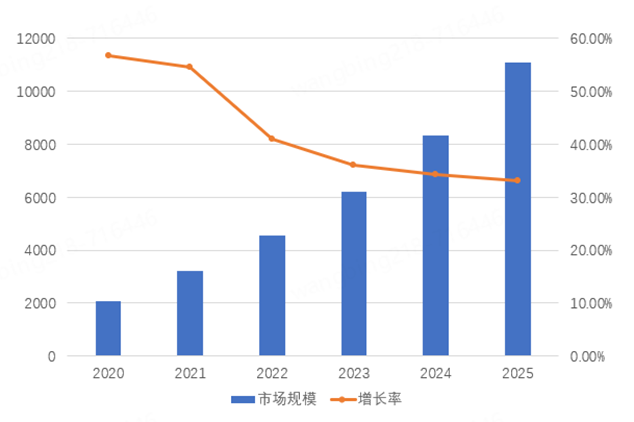

根据Statista数据,全球虚拟化市场规模将从2018年的57亿美元增长至2025年的90亿美元,2018-2025年CAGR为7%。

云发展及超融合推动虚拟化市场发展04

云服务

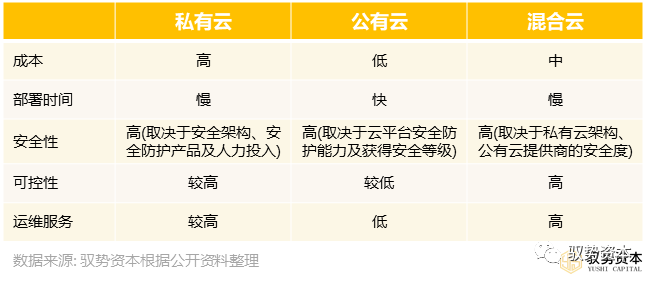

目前云计算主要分为三种部署形式,分别为公有云、私有云及混合云,而三种部署形态各有优劣。

企业在使用公有云的服务上十分简便,只需购买 IaaS 服务但因其可控性较低,所以国内企业依旧偏好私有云及混合云,然而使用私有云及混合云则需要采购相应的软硬件 产品及集成服务,且虚拟化及云管理软件在私有云建设中不可或缺。

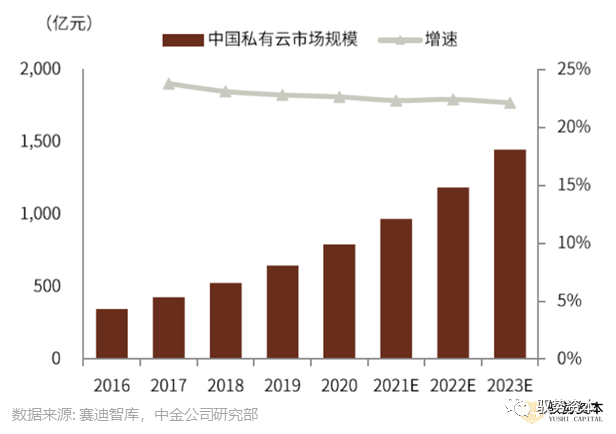

2020年中国私有云市场规模已经超过700亿元,政府、金融是两大重点下游行业。由于政府、金融等领域客户对于数据安全及存算资源自主的考量,私有云仍是政府、金融上云的首要选择。

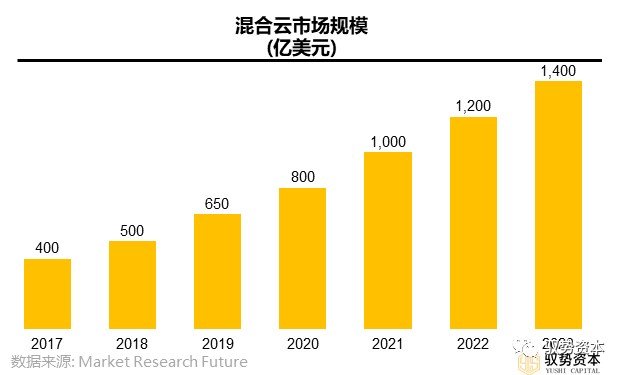

混合云是私有云和公有云的结合,两者间有一个或多个连接点。其目标是创建一个管理。良好的混合云 管理环境,结合来自各种云计算模式的服务和数据,建立一个统一、自动化和管理良好的计算环境。混合 云的需求主要源自私有云及公有云本身存在的不足。与前两者相比,混合云兼顾安全及可控、可扩展、更 节省。随着用户对云计算技术要求的提高,拥有数据安全性强又具有高速计算能力和额外的硬件支持的混合云成为用户的最佳选择。

Market Research Future 预计未来我国混合云有望进入快速增长期,2017 年全球混合云市场规模约 400 亿美元,预计 2023 年将达到 1400 亿美元,复合增长率达 24%。混合云数倍于私有云市场规模,进一 步提振虚拟化需求。

超融合

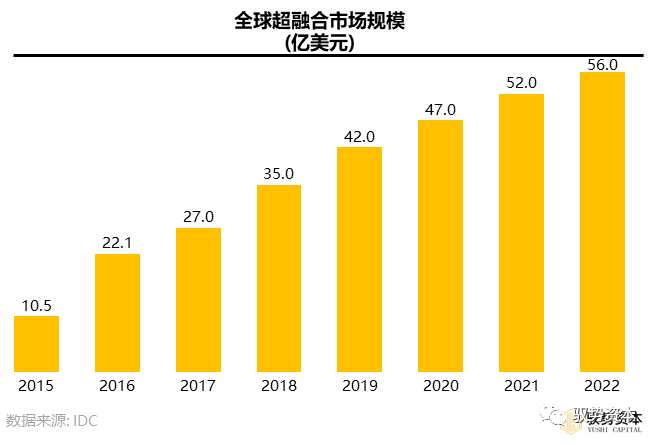

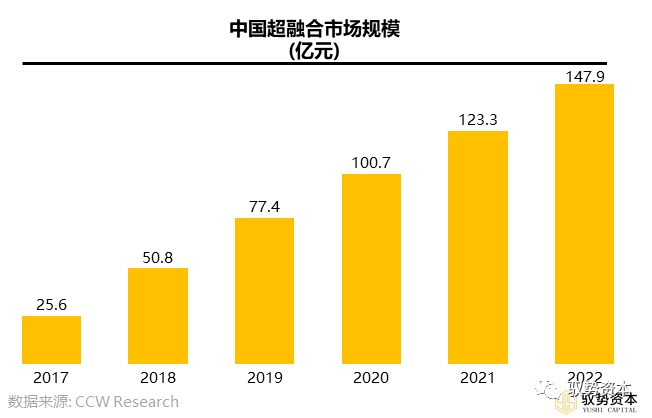

目前主流的超融合系统均基于 Hypervisor 服务器虚拟化技术。此技术能将安装于虚拟机中的应用方便在不同物理节点之间迁移,同时也能享受虚拟化平台提供的保障可用性的措施, 在可用性方面甚至比物理机环境更为便利。超融合的蓬勃发展有望进一步降低搭建私有云/混合云的难度, 加速私有云/混合云渗透率提升。与传统的基础架构相比,使用超融合架构既能提升效率,节省空间,又能减少成本。根据 VMware 公布,传统存储列阵系统成本为 134942美元,而使用超融合架构成本仅为 68386美元,降低了约 60%。目前,全球超融合市场规模 27 亿美元,IDC 预测,到 2022 年,全球超融合市场规模将达 56 亿美元。而中国超融合市场尚在起步阶段,其市场规模较少,但增长速度十分迅猛。

目前华为、新华三、深信服是超融合市场前三强。超融合是基于虚拟化或者容器技术的存储与计算的一体化方案,帮助用户在本地简单快捷地部署云式基础架构,可用于建立私有云并可延展至公有云,实现混合云架构。2020年中国超融合市场规模已经突破100亿元,华为、新华三、深信服三家公司位于市占率前三,创业公司SmartX近年来快速发展,目前已占据近4%的市场份额。

综上可知,随着云计算市场教育的逐步完成,国内私有云/混合云建设进入加速期,超融合显著降低私 有云/混合云建设难度有望推动私有云/混合云渗透率提升,虚拟化市场有望迎来快速增长期。

云基础软件05

服务器虚拟化

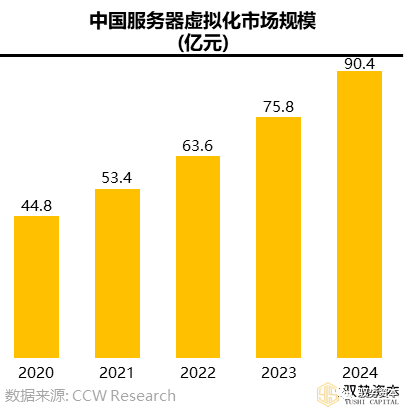

服务器虚拟化是将虚拟化技术应用在服务器上,物理资源抽象成逻辑资源,让CPU、内存、磁盘、I/O等硬件变成可以动态管理的“资源池”,使一台服务器变成几台甚至上百台相互隔离的虚拟服务器。服务器虚拟化技术作为云计算基础架构层面(IaaS)的核心技术,打破了计算机内部实体结构间不可切割的障碍,使用户能够以比原本更好的配置方式来应用计算机硬件资源,为实现云数据中心奠定了基础。2020年服务器虚拟化市场规模达到44.8亿元,增长率为19.6%,到2024年市场规模将达到90.4亿元,年复合增长率达19.3%。

桌面云

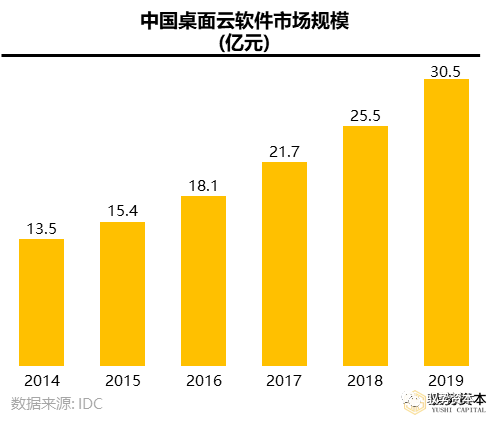

桌面云是一种基于虚拟化技术的终端操作系统交付与管理方案,为用户提供安全数据保护、高效桌面管理及灵活用户访问服务。目前行业中的主流桌面云方案是以VDI(虚拟桌面基础架构)、IDV(智能桌面虚拟化)架构为主,教育、医疗、金融、能源、政府等行业需求旺盛,这部分客户主要还是以私有化部署方式为主,会自主采购VDI硬件(瘦客户机)以及软件设施。2019年中国桌面云软件市场已超过30亿元,其中华为、深信服等公司占据行业龙头地位。

存储虚拟化

存储虚拟化作用在一个或者多个实体上,这些实体则是用来提供存储资源或服务,将异构的存储资源通过一定的手段统一管理,组成一个巨大的“存储池”,将资源的逻辑映像与物理存储分开,从而为系统提供一张简化、无缝的存储资源虚拟视图。市场颇受关注的软件定义存储又叫Server SAN、分布式存储均属于存储虚拟化范畴。软件定义存储(SDS)是一种能将存储软件与硬件分隔开的存储架构,SDS一般都在行业标准系统或x86系统上执行,从而消除了软件对于专有硬件的依赖性,根据需求扩展的存储能力和升级、降级硬件,大幅提高灵活性。

跨云管理平台

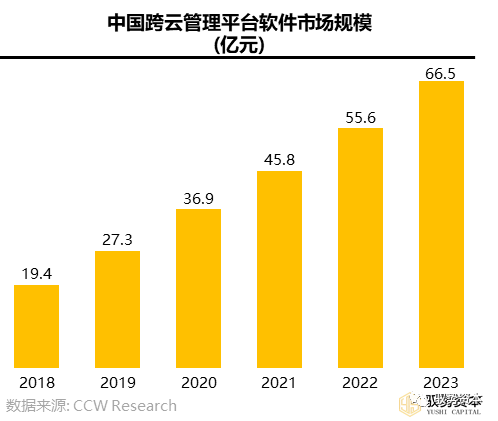

跨云管理平台是数据中心资源的统一管理平台,管理多个开源或者异构的云计算资源及产品,比如同时管理华为云、阿里云、AWS等公有云/私有云资源,管理OpenStack、VMware、Docker等云基础软件,同时由于云管平台往往需要对接管理多个厂商的产品,因此第三方中立性对于云管平台而言尤为重要。

由于目前国内政企仍在大量采用混合云架构、多云部署,近年来国内第三方云管平台市场维持高速增长,2019年国内第三方云管平台市场规模已经达到27.3亿元,且行业整体增速高达40%。神州数码(云角)、IBM、中软国际等公司在国内的云管平台市场居于领先位置。

审核编辑 :李倩

- 云计算

+关注

关注

38文章

7569浏览量

136549 - 虚拟化

+关注

关注

1文章

354浏览量

29627 - 工业互联网

+关注

关注

28文章

4260浏览量

93931

原文标题:云计算与虚拟化

文章出处:【微信号:HXSLH1010101010,微信公众号:FPGA技术江湖】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

DPU市场新十字路口,第三方不如自研?

云计算与企业IT成本治理

安科瑞在数据中心机房配电方面的应用

工信部:50余项云计算标准化体系建设指南发布,推进云计算行业发展

mec边缘计算与私有云的区别

DAC高速线缆 SFP-10G-CU:短距传输理想方案

博通收购VMware,进军云市场,软件业务预计将占收入40-45%

计算虚拟化基础介绍

云计算和集群计算有何区别?

云网络基础技术演进过程 网络虚拟化技术的高速发展趋势

如何构建更好的云:利用统一的虚拟化存储和数据中心交换矩阵

工商网监

工商网监

评论