SK海力士2022年Q4亏损创纪录,毛利率仅3%,2023财年将减少50%资本支出

SK海力士2022年Q4亏损创纪录,毛利率仅3%,2023财年将减少50%资本支出

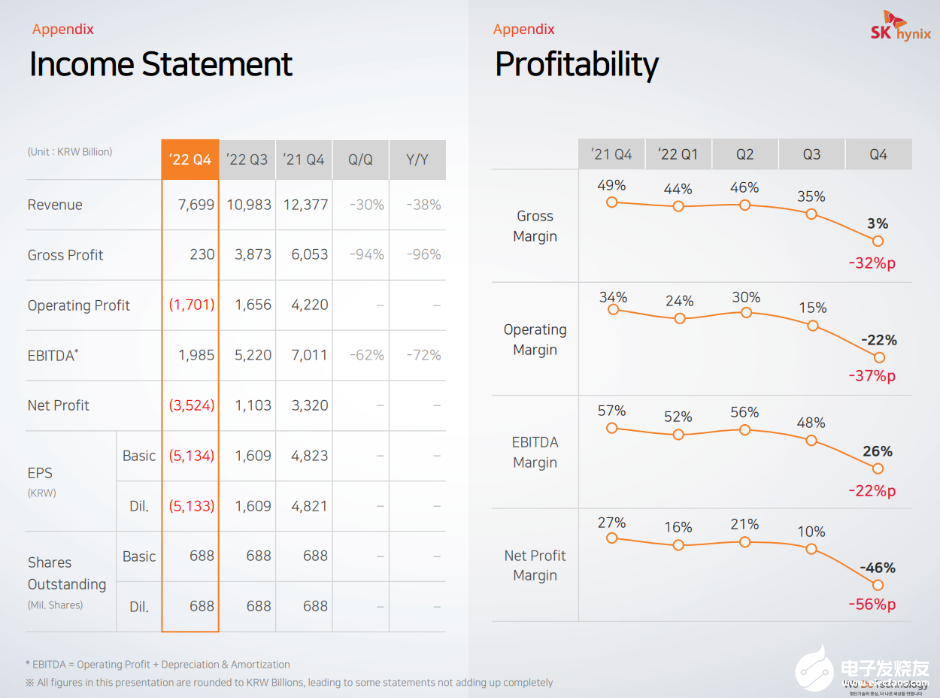

2月1日SK海力士发布2022年第四季度财报。公司该季营收为7.699万亿韩元,环比下降30%,同比减少38%。毛利2300亿韩元,环比下降94%,同比下降96%。营业利润和净利润均出现亏损,营业亏损为1.701万亿韩元,净亏损为3.524万亿韩元。毛利率为3%,Q3毛利率为35%,大降32%p。

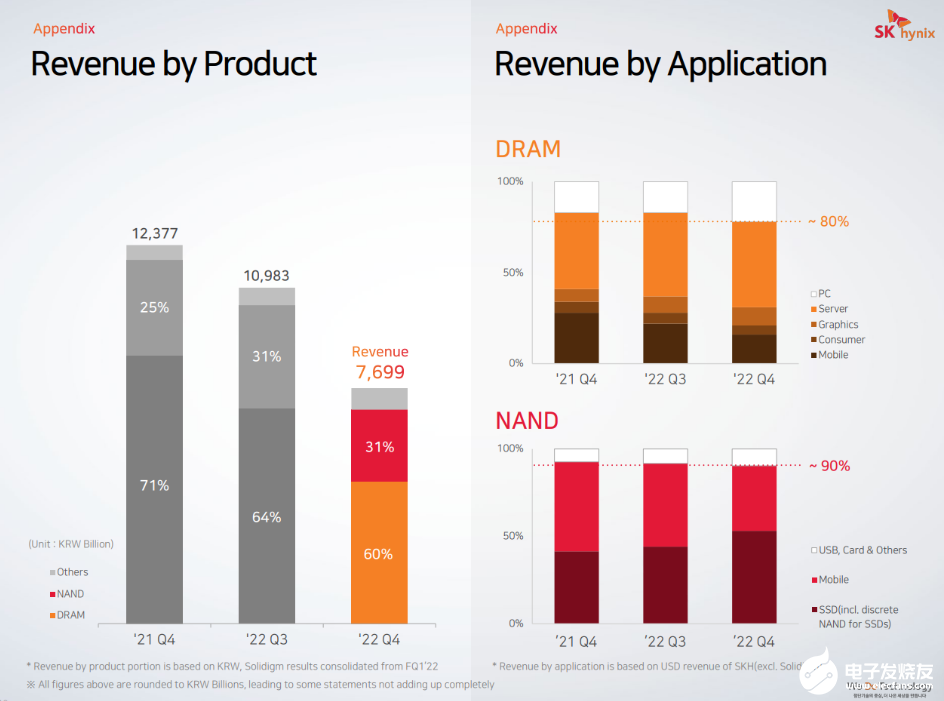

分产品看,DRAM营收占比60%,NAND营收占比31%。分应用来看,DRAM应用于服务器市场占比最高,其次是PC(占比20%,其他占比80%)和智能手机,再者图形和消费端。NAND应用于SSD占比达50%左右,其次是智能手机,再是USB、存储卡和其他(共占比为10%)。

尽管市场存在高度不确定性,2022财年SK海力士年营收同比增长1.7万亿韩元。由于下半年内存需求大幅下降,营业利润年环比下降44%。DRAM PV/SV高密度产品销量增加,高增长潜力产品例如DDR5/HBM等推动产品的销售和验证活动,保持HBM行业领先地位。快速提升176层NAND的成本竞争力,通过加强产品竞争力和更广泛的客户群,eSSD销售额同比增长4倍。

对于2023年的终端市场,SK海力士表达诸多预测。预计DRAM需求增长在十位数,NAND需求增长在20%左右。

PC市场方面,预计2023年PC出货量负增长,DRAM需求增长10%以上,NB/游戏PC端预计年cSSD需求下滑20%。

移动端,由于消费者信心疲软出货量增长有限。2023年下半年需求恢复有赖于渠道库存下降和中国重新开放/刺激措施。同时旗舰机型和中低端机型之间的持续两极分化。

由于疲软的企业IT投资和库存调整,预计服务器市场需求放缓。随着新CPU的发布,需求更高性能的DRAM。预计SV DRAM需求将有十位数的增长,eSSD需求增长率则高达30%。

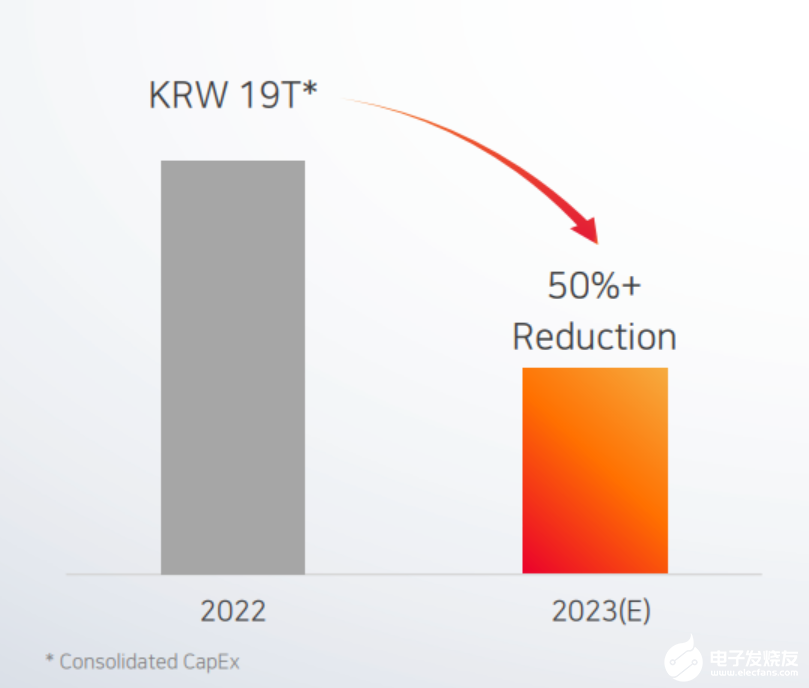

基于存储市场行情的预判,2023财年SK海士力将削减超过50%的资本支出。

SK海力士表示,2023财年的资本支出主要是保持对新产品(DDR5/LPDDR5/HBM3)升级的关键投资,以及对研发/基础设施的投资,为未来增长做好准备。保持最大化设备效率。第四季度对已停产和低利润产品的晶圆产量减少,预计2023年DRAM/NAND晶圆产量将同比下降。预计2023年DRAM的位生产负增长,NAND的增长有限。

整体上,SK海力士给出了2023年公司产品和市场预期。DRAM灵活的出货量增长,以满足2023年的市场需求,2023年第一季度环比下降两位数。

1anm DRAM到2022年占DRAM总产量的20%。到2013年中 1bnm的量产准备就绪。实现业界首次对1anm DDR5产品进行Intel验证。推出世界上最快的MO DRAM“LPDDR5 Turbo”。

NAND方面,预计2023年第一季度环比下降高个位数(包括Solidigm)。176层NAND到2022年占NAND总产量的60%。确保在2013年中前做好238L量产的准备。

- DRAM

+关注

关注

40文章

2273浏览量

182778 - NAND

+关注

关注

16文章

1639浏览量

135552 - 存储

+关注

关注

13文章

4069浏览量

85164 - SK海力士

+关注

关注

0文章

906浏览量

38218

发布评论请先登录

相关推荐

毛利率下滑,芯片企业如何逆风翻盘?

SK海力士HBM4芯片前景看好

SK海力士HBM4E存储器提前一年量产

寒武纪2023年报出炉:营收稳健亏损收窄毛利率达69.16%

SK海力士发布2024财年第1季度财报,创历史同期新高

云从科技2023营收增长近2成毛利率提升至52.29%

刚刚!SK海力士出局!

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

英伟达再次创纪录:毛利率飙升、利润暴涨

SK海力士2023年HBM3营收增长5倍,AI三大件进一步拉动市场复苏

传SK海力士考虑减少CIS产量

SK海力士资本支出大增,HBM是重点

莱特光电截至2023年第三季度OLED终端材料毛利率在70%以上

MICROCHIP发布2024财年第二季度财报

特斯拉与宁德时代:Q3财报的毛利率对比

工商网监

工商网监

评论