我国印刷电路板行业的发展现状

我国印刷电路板行业的发展现状

一、行业基本概述

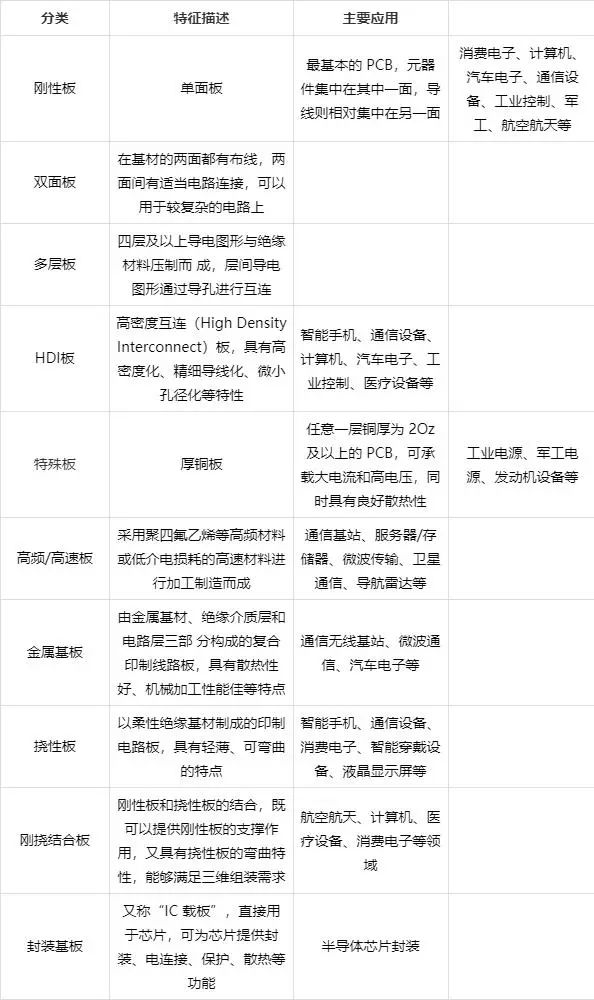

印刷电路板又被称为印制线路板、印刷电路板、印刷线路板,是电子元器件电气连接的提供者,能够是使各种电子零组件形成预定电路的连接。印制电路板品类众多,结合产品主要特点、发展趋势和通用的分类方法,可以分为以下几类:

二、行业发展现状

印制电路板被称为“电子产品之母”,几乎所有的电子设备都要使用印制电路板。目前不可替代性是印制电路板制造行业得以长久稳定发展的重要因素之一。

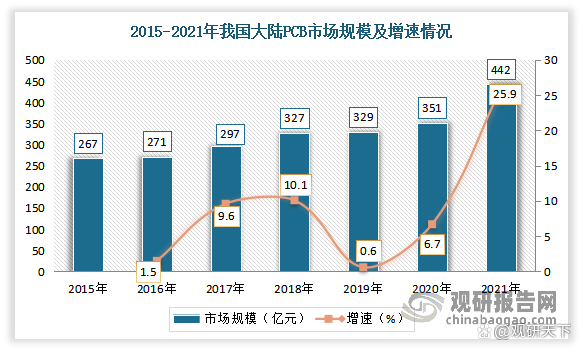

根据观研报告网发布的《中国印刷电路板行业发展趋势研究与未来前景调研报告(2022-2029年)》显示,近两年受益于 PCB 行业产能不断向我国转移,加之通信、消费电子、汽车电子、工业控制、医疗器械等下游领域的需求增长刺激,我国 PCB 行业规模不断扩展,且增速明显高于全球 PCB 行业增速。据资料显示,2021年我国大陆PCB行业市场规模达442亿美元,同比增长25.9%。

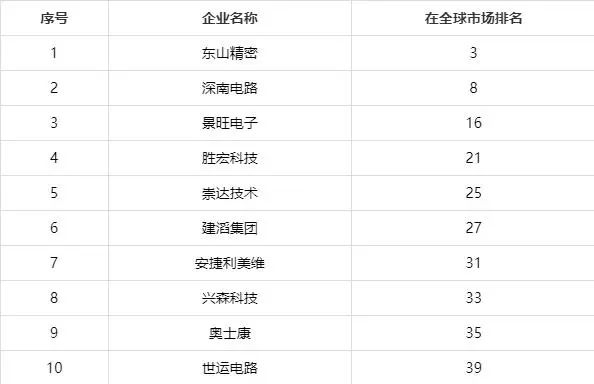

在全球 PCB 行业产能不断向我国转移的环境下,我国大陆本土PCB快速发展。根据Prismark的数据,2021年有东山精密、深南电路、景旺电子、胜宏科技、崇达技术、建滔集团、安捷利美维、兴森科技、奥士康和世运电路等10家 PCB 企业产值排名位于全球前40。由此可见,众多中国大陆PCB厂商进入排行榜,标志着中国大陆本土PCB在快速发展。

2021年位列全球前40名的中国大陆PCB参写者排名

三、行业应用领域发展情况

目前我国印制电路板分布广泛,涵盖通信设备、计算机及其周边、消费电子、工业控制、医疗、汽车电子、军事、航天科 技等领域。而不可替代性是印制电路板制造行业得以始终稳固发展的要素之一。预计随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使印制电路板产品的用途和市场不断扩展。目前通讯电子的占比最大,达到30%。

中国印刷电路板行业发展趋势研究与未来前景调研报告(2022-2029年)观研天下整理

1、通信行业

通信是 PCB 最主要的下游应用领域,通信领域的 PCB 需求可分为通信设备和网络设备。

(1)网络设备

网络设备是指构建整个网络所需的各种数据传输、交换及路由设备,主要包括交换机、路由器和无线网络设备等。网络设备是互联网最基本的物理设施层,支撑大数据、工业互联网、人工智能等领域的上层应用。

近年来,随着信息技术迅速发展,不断改变着社会的运作方式,也对社会生产、商业运作模式等方面产生重大影响。随着网民数量增长,互联网设备接入数量快速增加,叠加包括人工智能、云计算在内的各种新技术不断出现,进一步带动互联网数据流量不断增长。在此背景下,数据流量的高速增长推动着我国网络设备市场规模的不断扩大。数据显示,2020年我国主要网络设备市场规模约为87.9亿美元,同比增长3.53%。2021年我国主要网络设备市场规模约为93.7亿美元,同比增长6.6%。

(2)通信设备

通信设备主要用于有线或无线网络传输的通信基础设施,包括接入网(即基 站)、承载网(传输)和核心网(处理数据和连接因特网的部分)等。其中通信基站是 PCB 在通信行业中的主要应用之一,而 5G 时代的基站结构设计相比以往将出现一定的变化。据了解,5G 基站为了满足增强移动宽带、大规 模物联网和低时延高可靠物联网三大要求,在基站结构有了一定的调整:BUU 被拆分为 CU(Centre Unit 控制单元)和 D(Distributed Unit 分布单元);天线和 RUU 被集成在一个射频单元(AUU)中,完成信号收发、缩放、滤波、光电转换等工作。

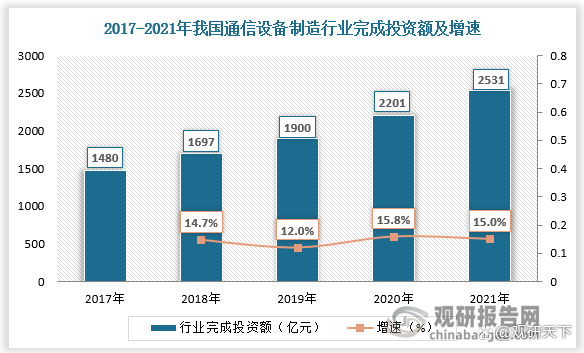

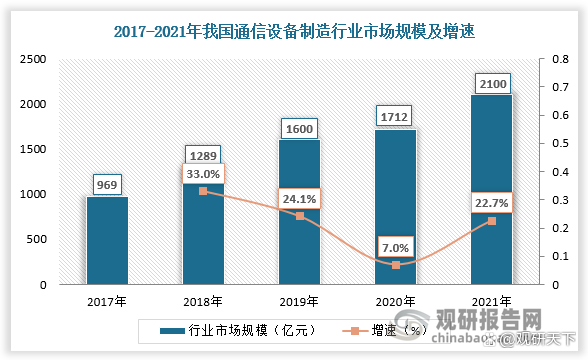

近年来我国通信设备制造行业投资规模不断增加,推动行业市场规模持续增长。数据显示,2021年我国通信设备行业完成投资额2531亿元,较2017年增长71.01%。2017-2021年我国通信设备行业市场规模由969亿元增长至2100亿元。

数据来源:中国印刷电路板行业发展趋势研究与未来前景调研报告(2022-2029年)

2、消费电子

消费电子用 PCB 产品通常具有大批量、轻薄化、小型化等特性,以单面板/双层板、四层板、六层板、HDI 板和挠性板为主。消费电子是电子信息制造业中的重要类别,与广大人民的生活需求息息相关,包括家用电器、智能移动终端、手机、电脑、可穿戴设备等细分领域。同时由于消费电子产品具有覆盖面广、下游需求变化快、产品迭代周期短、新品类不断涌现等特点,因此每一次新的消费热点出现都将引领一轮消费电子产品迭代升级,从而拉动印制电路板的需求增长。

近年来由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业快速发展。数据显示,2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。随着我国新冠肺炎疫情形势好转以及市场需求的恢复,未来我国消费电子市场规模仍将保持增长态势。

3、汽车电子

汽车电子是用传感器、微处理器、执行器、数十甚至上百个及其零部件组成的电控系统,是车体汽车电子控制装置和车载汽车电子控制装置的总称,主要是提高汽车的安全性、舒适性、经济性和娱乐性。

近年来随着汽车智能化和电动化趋势的影响以及政策的推动,汽车电子广泛应用于汽车各种领域中,使得我国汽车电子市场的快速成长,渗透率不断提升。有相关数据显示,2020年我国后倒车雷达渗透率为86.25%,中控屏幕渗透率为85.57%,驻车影像系统渗透率为78.50%,巡航系统渗透率为72.58%,前倒车雷达的渗透率为37.46%,倒车车侧预警系统的渗透率为13.54%,并线辅助的渗透率为20.79%。

同时占整车的比重快速增长。2020年我国汽车电子占整车的比重从1980年的10%增长到了34.32%。预计在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平将持续增长,到2030年汽车电子占整车制造成本的比重将接近50%。

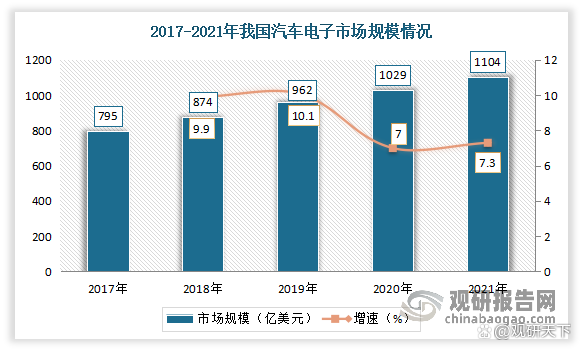

随着渗透率不断提升,我国汽车电子市场规模也保持稳定增长态势。数据显示,2021年我国汽车电子市场规模达1104亿美元,同比增长7.3%。

随着汽车电子市场的不断发展,对PCB需求也在不断增加。目前汽车电子产品已经成为 PCB 下游应用增长最快的领域之一。预计伴随着汽车电动化、智能化、网联化浪潮的到来,汽车电子对高端 PCB 的需求将进一步提升。

-

pcb

+关注

关注

4318文章

23080浏览量

397449 -

印刷电路板

+关注

关注

4文章

793浏览量

35153

原文标题:我国印刷电路板行业现状

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

陶瓷电路板在制冷行业的应用

FPC柔性印刷电路板应用

BGA封装适用的电路板类型

印刷电路板设计对SIMPLE SWITCHER®电源模块热性能的影响

探究PCB基板特性对电路板稳定性的影响!

电路板中:铝基板与FR-4 PCB电路板有什么区别?

晶体和振荡器印刷电路板设计注意事项

印度对原产于中国内地和香港的印刷电路板征收反倾销税

pcb电路板设计软件哪个好 PCB电路板设计一般用sw吗

集成电路板和pcb的区别

光伏行业发展现状与发展趋势报告

工商网监

工商网监

评论