GGII:2022年中国三元正极材料出货量64万吨

GGII:2022年中国三元正极材料出货量64万吨

摘要

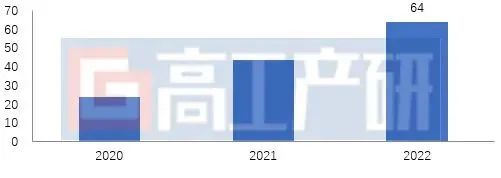

GGII数据显示,2022年中国三元材料出货量64万吨,同比增长47%。

高工产研锂电研究所(GGII)数据显示,2022年中国三元材料出货量64万吨,同比增长47%。市场增长主要受国内三元动力电池增长以及海外出口需求双向带动。

2020-2022年中国三元正极材料出货量(万吨)

数据来源:高工产研锂电研究所(GGII)

2023年1月

从产品结构来看,2022年三元8系及以上材料占比上升至第一,占比超40%,三元5系及以下材料市场占比下降至不足4成,主要原因为:

1)65系或68系4.4V材料的大量应用,市场占比大幅度提升,挤压5系市场份额;

2)海外市场主要采用高镍材料,国内部分企业加大海外供应,带动高镍材料出货量增加;

3)受国内头部电池大厂出口增加,带动与之配套的高镍系材料出货量提升。

2022年,国内三元单晶系材料占比上升,主要原因为:

1)数码市场增长不及预期,导致数码用二次球系列产品出货下降;

2)国内6系高电压系列材料应用增加,且多为单晶系列产品,带动市场占比提升。

数据来源:高工产研锂电研究所(GGII)

2023年1月

从市场集中度看,对比其他锂电池材料,三元正极材料市场集中度相对较低。2022年中国三元正极材料TOP5、TOP8市场占比同比上升8.6个和9.1个百分点。主要原因:

1)头部三元材料企业具有较强的市场竞争力,且多配套头部动力电池企业;

2)部分二线三元正极材料企业加大配套国内一二线锂电池企业,受下游锂电池带动,市场集中度上升;

3)锂矿紧缺,头部企业获得原材料能力强于中小企业,原材料供应较为充足;

4)三线及以下三元材料企业产品多为数码用中镍二次球材料,受疫情影响,3C数码市场增速下滑,导致中小三元企业出货量下降,市场占比下降。

数据来源:高工产研锂电研究所(GGII)

2023年1月

从价格走势来看,2022年三元材料价格整体呈上升趋势,主要原因为原料成本上升,其中锂盐价格同比涨幅超80%,价格突破50万元/吨,推动三元材料成本超30万元/吨。

2020-2022中国常规三元材料价格(万元/吨)

数据来源:高工产研锂电研究所(GGII)

2023年1月

高工产研锂电研究所(GGII)通过对全国主要三元材料企业、配套企业的实地调查,结合对三元材料行业领军人物的面对面采访,收集大量第一手资料,从而撰写本报告。本报告对2021年及2022年中国三元材料行业的发展特点、主要产品、出货量、产值以及未来市场情况等进行较为详细的研究和分析,并就未来三元材料发展趋势进行预测。GGII希望通过实际的调查研究,为投资者、业内人士、证券公司以及想了解中国三元正极材料行业的人士,提供准确且有参考价值的报告。

审核编辑 :李倩

-

动力电池

+关注

关注

113文章

4531浏览量

77605 -

三元材料

+关注

关注

10文章

121浏览量

15333

原文标题:GGII:2022年中国三元正极材料出货量64万吨

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年中国折叠屏手机出货量预计同比增52.4%

当升科技上半年固态电池正极材料出货量突破数百吨大关

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

2023年中国锂电导电剂出货同比增长24%

2023年中国PC出货量下滑,2024年或将反弹

2023年中国电力储能锂电池企业出货量TOP10

2023年中国AR/VR市场业绩概览:AR出货量攀新高,VR销量下滑

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

工商网监

工商网监

评论