芯原股份2022年净利预增超4倍,三年研发投入近20亿

芯原股份2022年净利预增超4倍,三年研发投入近20亿

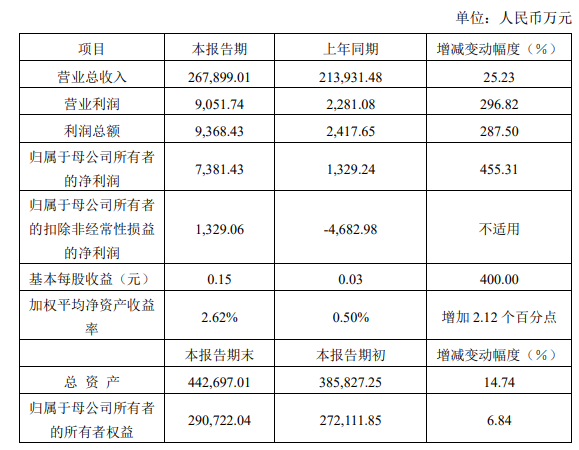

电子发烧友网报道(文/刘静)近日,国内半导体IP龙头芯原股份率先披露《2022年年度业绩快报公告》。公告显示,2022年芯原股份实现营业收入267899.01万元,同比增长25.23%;并取得归母净利润7381.43万元,同比增长455.31%。

以单季度来看,芯原股份一季度业绩最好,营收同比增长68.27%,净利同比增长104.81%,创造2022年里单季度业绩最高涨幅。不过这其中有一部分原因是去年同期一季度净利基数较低,其在2021年一季度和2020年一季度分别亏损6825万元、6351万元。2021年度首度扭转过去长期的亏损局面,实现归母净利润1329万元。

梳理此次2022年财报,芯原股份在其中“隐藏”的看点值得关注!

知识产权使用费毛利率惊人,量产业务收入增速最高

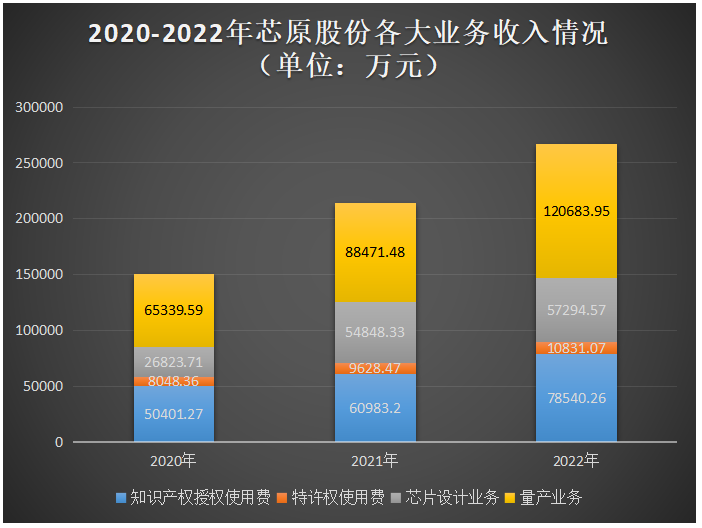

芯原股份成立于2001年,聚焦芯片定制服务和半导体IP授权服务,目前主要拥有四大板块业务,分别为知识产权授权使用费、特许权使用费、芯片设计业务、量产业务。

财报显示,2021年芯原股份实现营业收入21.39亿元,同比增长42.04%,其中半导体IP授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长20.18%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长55.51%。

而2022年度,芯原股份的知识产权使用费收入预计突破7.85亿元,特许权使用费收入也将首度突破亿元大关,预计分别同比增长28.79%、12.49%。2022年半导体IP授权业务收入(包括知识产权授权使用费收入、特许权使用费收入)增速从2021年的20.18%提升至26.57%。

从销售收入来看,芯片量产业务依旧是芯原股份的主要收入来源,并且从收入增速来看,芯片量产业务也是芯原股份四大板块业务中最高的。芯原股份,2022年预计芯片量产业务实现12.07亿元,同比增长36.41%,较2021年增速仅提高1.01个百分点。

而2022年半导体IP授权业务收入增幅相对较大,业务占比也有所提升,这可能带动未来芯原股份整体毛利率的快速提升。因为,长期以来,半导体IP授权业务中的知识产权授权使用费的毛利率就很高。据公开资料查询,2019年至2021年芯原股份的知识产权授权使用费毛利率分别高达93.33%、95.22%、93.32%。

此次发布的公告显示,2022年芯原股份实现毛利11.14亿元,同比增长29.99%,预计年度综合毛利率达41.59%,较2021年提升了1.53个百分点。芯原股份表示,这主要是因为收入结构的变化,以及业务规模效应的进一步显现带来的毛利率提升。根据IPnest的统计数据,2021年芯原股份的半导体IP销售收入在中国大陆排名第一、全球排名第七,在行业内具有领先优势。未来如果芯原股份的业务规模持续扩大,规模效应将愈加凸显,盈利能力有望更进一步提升。

半导体IP行业,具有典型的短期投入,长期盈利的特点。芯原股份高度重视研发投入,2019年至2021年研发投入资金分别高达4.25亿元、5.31亿元和6.28亿元。而2022年,芯原股份预计期间费用合计10.08亿元,其中整体研发投入达8.37亿元,占营业收入的比例为31.24%。

芯原股份年度研发投入金额始终保持在亿元级以上,且呈逐年加大的趋势,这也导致过去几年芯原股份在净利账面持续表现赤字。但这种由于研发投入过大导致的净利亏损,只是暂时的,在研发投入持续转化为技术成果时,企业盈利也将进入高速增长。

天眼查显示,2010年度芯原股份的发明专利权新增1项,而2022年度发明专利已快速新增到21项,技术成果在加速产出。截至2022年上半年末,芯原股份累计获得有效授权知识产权的发明专利数已达170项,且保持99%均为发明专利。先进工艺制程持续取得突破,目前芯原股份已成功实现5nm FinFET和22nm FD-SOI工艺节点芯片流片,在2022年上半年7nm以下工艺节点芯片设计占比已过半。

以单季度来看,芯原股份一季度业绩最好,营收同比增长68.27%,净利同比增长104.81%,创造2022年里单季度业绩最高涨幅。不过这其中有一部分原因是去年同期一季度净利基数较低,其在2021年一季度和2020年一季度分别亏损6825万元、6351万元。2021年度首度扭转过去长期的亏损局面,实现归母净利润1329万元。

梳理此次2022年财报,芯原股份在其中“隐藏”的看点值得关注!

知识产权使用费毛利率惊人,量产业务收入增速最高

芯原股份成立于2001年,聚焦芯片定制服务和半导体IP授权服务,目前主要拥有四大板块业务,分别为知识产权授权使用费、特许权使用费、芯片设计业务、量产业务。

财报显示,2021年芯原股份实现营业收入21.39亿元,同比增长42.04%,其中半导体IP授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长20.18%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长55.51%。

而2022年度,芯原股份的知识产权使用费收入预计突破7.85亿元,特许权使用费收入也将首度突破亿元大关,预计分别同比增长28.79%、12.49%。2022年半导体IP授权业务收入(包括知识产权授权使用费收入、特许权使用费收入)增速从2021年的20.18%提升至26.57%。

从销售收入来看,芯片量产业务依旧是芯原股份的主要收入来源,并且从收入增速来看,芯片量产业务也是芯原股份四大板块业务中最高的。芯原股份,2022年预计芯片量产业务实现12.07亿元,同比增长36.41%,较2021年增速仅提高1.01个百分点。

而2022年半导体IP授权业务收入增幅相对较大,业务占比也有所提升,这可能带动未来芯原股份整体毛利率的快速提升。因为,长期以来,半导体IP授权业务中的知识产权授权使用费的毛利率就很高。据公开资料查询,2019年至2021年芯原股份的知识产权授权使用费毛利率分别高达93.33%、95.22%、93.32%。

此次发布的公告显示,2022年芯原股份实现毛利11.14亿元,同比增长29.99%,预计年度综合毛利率达41.59%,较2021年提升了1.53个百分点。芯原股份表示,这主要是因为收入结构的变化,以及业务规模效应的进一步显现带来的毛利率提升。根据IPnest的统计数据,2021年芯原股份的半导体IP销售收入在中国大陆排名第一、全球排名第七,在行业内具有领先优势。未来如果芯原股份的业务规模持续扩大,规模效应将愈加凸显,盈利能力有望更进一步提升。

半导体IP行业,具有典型的短期投入,长期盈利的特点。芯原股份高度重视研发投入,2019年至2021年研发投入资金分别高达4.25亿元、5.31亿元和6.28亿元。而2022年,芯原股份预计期间费用合计10.08亿元,其中整体研发投入达8.37亿元,占营业收入的比例为31.24%。

芯原股份年度研发投入金额始终保持在亿元级以上,且呈逐年加大的趋势,这也导致过去几年芯原股份在净利账面持续表现赤字。但这种由于研发投入过大导致的净利亏损,只是暂时的,在研发投入持续转化为技术成果时,企业盈利也将进入高速增长。

天眼查显示,2010年度芯原股份的发明专利权新增1项,而2022年度发明专利已快速新增到21项,技术成果在加速产出。截至2022年上半年末,芯原股份累计获得有效授权知识产权的发明专利数已达170项,且保持99%均为发明专利。先进工艺制程持续取得突破,目前芯原股份已成功实现5nm FinFET和22nm FD-SOI工艺节点芯片流片,在2022年上半年7nm以下工艺节点芯片设计占比已过半。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表德赢Vwin官网

网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯原股份

+关注

关注

0文章

39浏览量

2485

发布评论请先 登录

相关推荐

韦尔股份业绩向好 发布2024年前三季度业绩预增公告 同比增加1,595.80%到1,749.81%

市场需求的持续回暖和下游客户订单的增多的推动下,韦尔股份业绩向好;正式发布2024年前三季度业绩预增公告显示;扣除非经常性损益的净利润同比增

韦尔股份前三季度净利润预计大幅增长超5倍

10月13日有媒体报道,半导体巨头韦尔股份近期公布了其2024年前三季度业绩预告。

据预告,公司预计归属净利润为22.67亿元至24.67

歌尔股份2024年上半年业绩强劲增长,净利润飙升近两倍

歌尔股份(股票代码:002241.SZ)近期公布的2024年上半年业绩报告,彰显了公司强劲的盈利能力和持续的增长动力。报告期内,公司实现营收403.82亿元,不仅规模庞大,更在盈利方面实现了质的飞跃,

索尼半导体部门削减投资,三年计划投入6500亿日元

索尼半导体部门近日宣布,计划在截至2027年3月的三年内,投入约6500亿日元(约合300.95亿元人民币)用于资本支出。这一数字相较于前一

芯联集成2023年营收53.24亿同比增加15.59%

EBITDA(息税折旧摊销前利润)约9.44亿,同比增长16.63%。受研发投入、折旧等影响归母净利润-19.58亿元,亏损同比扩大79.9

宇晶股份2022年业绩大幅增长,2023年多线切割机订单激增

3月26日,宇晶股份公布业绩报告指出,2022年第四季度该公司总收入达130亿,同比增加62.19%;净利润11

三星清空ASML股份,11年盈利超16倍

根据资料显示,在2012年,为了支持ASML EUV光刻机的研发与商用,并获得EUV光刻机的优先供应,在2012年,英特尔、台积电、三星均斥资入股了ASML。2012

赛力斯2023年预亏超21亿元 研发投入较高是一个主要因素

赛力斯2023年预亏超21亿元 就在问界连续爬坡销量不断上涨的时候,赛力斯发布了2023年度业绩预

睿创微纳2023年净利润同比预增近六成

据麦姆斯咨询报道,烟台睿创微纳技术股份有限公司(以下简称“睿创微纳”)于1月22日公布其2023年年度业绩公告,预计2023年年度实现归母净利润50,000万元左右,与上年同期相比,将

新增订单约83.6亿元,中微公司2023年净利润预增45%

1月14日,中微公司(SH688012)发布《2023年年度业绩预告》。中微公司预计2023年营业收入约62.6亿元,较2022年增加约15

半导体设备商中科飞测2023年净利同比预增860.66%—1278.34%

半导体设备商中科飞测2023年净利同比预增860.66%—1278.34% 根据半导体设备商中科飞测(688361)发布的业绩预告数据显示,中科飞测预计2023

工商网监

工商网监

评论