人心思剁新能源,前路未知汽车股

人心思剁新能源,前路未知汽车股

不管今年资本市场风格如何,新能源车都不可能成为市场的主线,新能源的时代也已经成为过去。

三月以来,A股的新能源汽车板块是“降”字当头,无论是电池龙头宁德时代还是整车龙头比亚迪,都遭遇了近一年以来的最大风险,汽车科技龙头股长城汽车更是出现了跌停,二级市场戏称为“人心思剁”。

在不到半年的时间里,新能源车从二级市场的“香饽饽”变身“狗不理”,今天老李和大家一起聊聊,为何新能源车“人心思剁”?数字经济一定一马当先?新能源板块还有机会吗?

从降价潮到人心思剁

在二级市场,以长城汽车为代表的传统汽车企业一般被称为汽车股,由汽车研究团队负责,而比亚迪、宁德时代等企业偏向新能源,一般由电新(电力及新能源)团队负责,新能源车是电新的一个板块。但最近一两年,传统汽车企业纷纷转型新能源,也被打上了新能源车的标签,老李后边提到的新能源车企业也包含传统燃油车企业。

去年年底,二级市场对新能源车板块的分歧很大,主流观点是看空。坦率地讲,虽然2022年初很多机构放出了较高的销量预测,但2022年全年688万的销量还是超出了很多机构的预期。很多研究员认为,2022年新能源车已经兑现了较多利好,无论2023年市场如何爆发,新能源车都不可能保持50%以上的增长率。

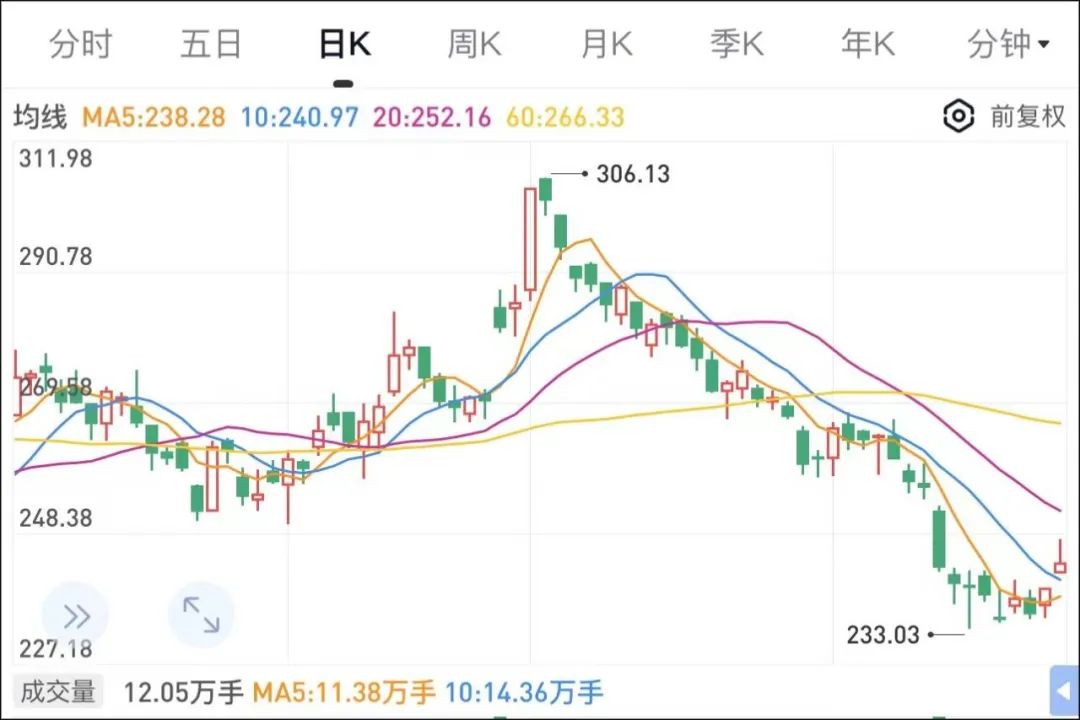

比亚迪日K线

在这个背景下,今年年初,不少机构开始“剁手”新能源车,比亚迪和长城汽车虽然在某个单月小幅回调,但市值向下的趋势没有变。

屋漏偏逢连夜雨,3月份,汽车行业迎来了传统车和新能源车的降价潮,这是二级市场未曾预料的。

在年初的时候,机构都知道今年车企会因为国六B的切换而清库存,但没想到半路会杀出东风。一般来说,排放标准的切换一般会在二季度开始一直到三季度结束。东风之所以提前降价,是因为东风系某些公司经营不善,东风急需清库存保持现金流稳定,东风没有给明确解释,其多米诺骨牌效应远超想象,部分企业跟进降价,给市场带来了车企“剁手卖车”的错觉。

二级市场向来把风险放在首位, A股的汽车板块“先跌为敬”。3月10日,新能源车股纷纷暴跌,传统属性较强的长城汽车一度打到了跌停板,比亚迪和长安汽车的跌幅也超过了5%,一直到了上周末,新能源汽车股才慢慢稳定下来。

整车企业的市值下探也影响到了上游的电池企业,虽然宁德时代在同期发布了历史最佳财报,但上周一和上周五,宁德时代也出现了补跌的情况,传统零部件企业更是跌得一塌糊涂,因为市场认为,不管是新能源降价还是传统车降价,传统零部件企业都会受影响。

很多朋友会问,后续新能源车还会不会继续跌,以目前的走势看,如果市场没有进一步的利空消息,新能源汽车板块再次下探的空间并不大,主要有三个原因:

一是因为从年初到现在,新能源车各大机构都已经出仓完毕,3月份以来,大家需要“剁手”的仓位并不多,没有机构砸盘,企业市值就不会有大跌;

二是媒体曝光的降价潮力度,但市场终端的降价幅度远不及宣传,虽然比亚迪等龙头企业应声降价,但大多数车企的初衷是反对降价的,很多车企实际也没降价,车企的盈利的基盘可以保证。

三是不少机构认为下半年整车企业的销量应该会满足预期,大家会根据二季度的情况提前布局,不少聪明的机构在小份额“接盘”。

谁能接盘新能源?

老李之前在文章中常说,产业和资本是相爱相杀的关系,资本市场优秀,企业市值一定涨,比如21世纪的两次大牛市;资本市场较差,产业表现再好,也无济于事;资本市场一般,谁占据主线逻辑,谁市值上升。

过去这几年,资本市场表现一般,主线逻辑一直存在,所谓主线逻辑就是在当年市场会以某个方向作为发展主线,资金会集中在这些方向推动市值增长,比如2019年的消费与科技,2020年的医药与医疗,新能源车板块也是从那时候开始的,随着国内碳中和进程的推进和特斯拉的爆发,从2020年到2021年底,新能源车连续两年成为市场的主线。

主线逻辑是市值的基本盘,而杠杆则是市值的放大镜,过去三年,新能源汽车行业快速加杠杆,上游的电池企业和整车企业在资本市场的助推下,可以轻松通过一级融资、上市、定增等多种方式获得大量资金,带动市值水涨船高。而现在,新能源汽车行业产能开始过剩,杠杆加不动了,在下游需求没有明显增强的情况下,时间成为解决杠杆的最好法宝。

看到这里,很多朋友会问,今年的主线是什么?坦率讲,老李也说不好。从目前的市场情况看,大家对今年的市场风格存在较大的分歧,有一部分人认为今年市场仍然是主线逻辑,只不过主线从新能源切换到了数字经济和AI,数字经济是政策层面的说法,AI是技术层面的说法;还有一部分人认为今年不会出现主线逻辑,取而代之的是震动行情。

我们先来聊聊数字经济和AI,去年年底,很多敏锐的研究员就提出来,新能源时代要结束了,取而代之的很可能是数字经济和AI。当时市场提供了两个信号:

一是去年12月国家发布了《关于构建数据基础制度更好发挥数据要素作用的意见》,提出将数字经济和实体经济融合发展,这是从政策方面提出了方向,政策落地到具体的技术就是AI。

二是去年年底OpenAI公司推出了ChatGPT,上线仅5天就突破100万用户大关,虽然信号明显,但那时大家对计算机仍然持观望的态度,也是从那时候开始,不少聪明的机构开始降低新能源车的仓位。

2月27日,国家印发了《数字中国建设整体布局规划》,从数字基础设施、数据要素、平台经济、数字技术等方面为我国数字经济发展作出全面布局。在各地政府召开的重要会议中,数字经济也成为重要发展目标被多次提到。

同期,数字经济概念正式爆发,国内的计算机、通信、TMT等板块相继爆发,基于AIGC技术的ChatGPT爆火更是引发资本市场的高度关注,并带动产业链整体上行,从年初到现在,出现了多支涨幅超过30%的概念股,而新能源车则是“跌跌不休”。

新能源还有机会吗?

在二级市场,数字经济真的能接过新能源的接力棒吗?机构也存在较多的分歧。

原因是尽管数字经济产业趋势发酵,不断得到中央及地方的增量政策支持,但由于市场当前存量资金相对有限,加上前期积累了较高的涨幅,进入3月中旬后,数字经济总体开始有所回调,如果算上之前细分板块的回调,数字经济已经连续调整了两周。

在这样的行情下,我们很难说今年的主线一定是计算机,市场的回调是方面,更重要的是很多机构认为,虽然数字经济的重要性和远期体量都超过新能源,但在短期内很难达到新能源的应用高度,机构需要做的是不断关注新能源和数字经济的行情演绎。

可以肯定的是,不管数字经济能否接盘,在去杠杆之前,新能源都很难成为市场的主线逻辑了,但作为一个10万亿级的产业,其结构性的机会依然存在,比如今年大家一致认为的充电桩/氢能和大储有可能会超出预期。

相对来说,数字经济充满更多不确定性,大概率是两极分化的路线,从利空的角度看,数字经济处在政策支持下的初期,产品和应用尚未落地,规模效应更是无从谈起,在这种情况下,大家只能交易预期,可持续性存在较大的不确定性,行情有点像当年的新基建。

从利多的角度看,如果在今年二季度数字经济超出预期,数字经济出现实质性落地的业务,那么其很可能成为市场主线,当年的新能源车也经历了这样的发展过程,在2019年之前,新能源车是大家承认的朝阳产业,但企业市值并无起色,从2020年开始,新能源车企业通过加杠杆等多种方式不断拉升估值,数字经济也有机会复制这个时代。

即便是数字经济接盘新能源,也不意味着新能源在下半年就没有机会了,从市场环境来说,经过了三年的下行,国内经济正在陆续修复,二级市场也正处于熊转牛的第一波行情中,本质上大部分板块都有估值修复的需求,但是市场的流动资金有限,大概率是轮动效应为主,市场不利于主线逻辑的形成,所以在这个过程中,如果4月份新能源企业一季报超预期,或者二季度市场修复,那么新能源车的轮动机会非常大。

在老李看来,虽然二级市场是公认的稳中向好,但市场风格变化极快,代表性的基金持股周期短,方向切换迅速。

过去几年我们把握单个主线的策略已不再有效,大家要做的是注重仓位管理,关注多条主线,在市场调整过程中孕育新机会,也许新能源的时代已经过去了,但新的时代还会出现。

审核编辑 :李倩

-

新能源

+关注

关注

26文章

5446浏览量

107405 -

新能源汽车

+关注

关注

141文章

10519浏览量

99410 -

数字经济

+关注

关注

2文章

1053浏览量

18281

原文标题:人心思剁新能源,前路未知汽车股

文章出处:【微信号:autocarweekly,微信公众号:autocarweekly】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

新能源汽车散热解决方案

NTC温度传感器:护航新能源汽车电池安全运行

新能源汽车如何避免火灾

浅谈新能源汽车火灾原因及对策研究

新能源汽车智能充电桩的技术与应用

新能源热门方案_汽车充电桩/枪 Demo

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

【换道赛车:新能源汽车的中国道路 | 阅读体验】2.(原创)防止黑客病毒入侵智能汽车远程开车锁车

【换道赛车:新能源汽车的中国道路 | 阅读体验】 A 序

【换道赛车:新能源汽车的中国道路 | 阅读体验】新能源汽车值得买吗?未来又会如何发展

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

工商网监

工商网监

评论