古瑞瓦特港交所IPO获受理!储能系统收入三年翻涨12倍,募资10亿美元

古瑞瓦特港交所IPO获受理!储能系统收入三年翻涨12倍,募资10亿美元

电子发烧友报道(文/刘静)近日,深圳古瑞瓦特科技能源有限责任公司的开曼控股公司Growatt Technology Co.,Ltd(以下简称:古瑞瓦特)披露招股说明书,主板IPO成功获港交所受理。

据悉,为古瑞瓦特港交所上市护航的保荐机构是中金公司和瑞士信贷。去年6月刚完成9亿股权融资的古瑞瓦特,新增两大重量级股东Bateson Group、Best Select Ventures。此次港交所IPO,古瑞瓦特拟募集10亿美元资金(约合68.79亿元人民币)。募资古瑞瓦特将主要用于新建和扩建现有生产设施与设备、供应链升级、投资核心技术、推动全球销售渠道等。

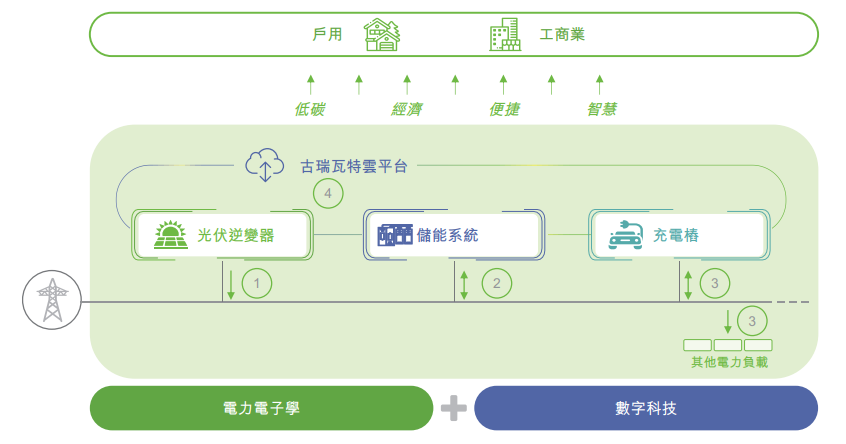

古瑞瓦特成立于2011年,主要聚焦光伏逆变器及储能系统的研发、设计及制造,并逐步延伸发展至充电桩产品,产品主要销售给全球家庭及工商业终端用户。据悉,自从2020年起,古瑞瓦特建立分布式能源云平台后,现在已拥有约1.9百万名家庭及工商业终端用户,实现连接用户数增长逾两倍。

在储能逆变器领域,古瑞瓦特具有领先的市场地位。根据弗若斯特沙利文的数据,在2021年,古瑞瓦特已经成为全球第三大光伏逆变器供应商和第六大储能逆变器供应商;并且在户用光伏逆变器领域的市场份额达到19.9%,位居全球第一。

2022年营收70.93亿元,储能系统收入三年翻涨12倍

储能是全球可持续能源转型中的核心,且随着更多可持续能源的运用和交通领域的电气化发展,储能变得更加重要。根据弗若斯特沙利文的数据,未来五年新增储能装机容量预计将以超过80%的复合年增长率增长。

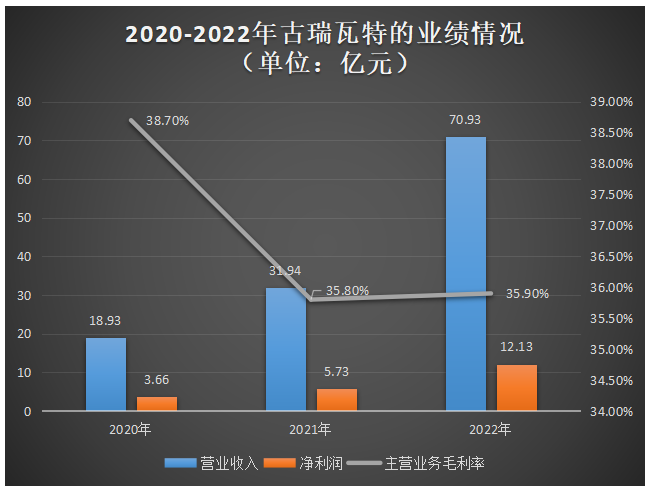

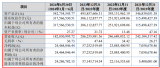

受益近年需求旺盛的储能市场,古瑞瓦特的营收规模及净利规模也进入高增长。招股书显示,2020年-2022年古瑞瓦特实现的营业收入分别为18.93亿元、31.94亿元、70.93亿元,对应取得的净利润分别为3.66亿元、5.73亿元、12.13亿元。这期间,营收年复合增长率高达93.57%,其中2022年营收增速为122.07%;而净利年复合增长率也高达82.05%,并在2022年实现翻倍增长,增速为111.69%。

不过,古瑞瓦特的主营业务毛利率进入下滑趋势,光伏逆变器的毛利率由2020年的39.2%略降至2021年的37.1%,储能系统的毛利率由2020年的39.3%降至2021年的32.8%。据了解,主营业务毛利率下滑的主要原因系运输成本增加、IGBT、电池及集成电路等原材料涨价所致。

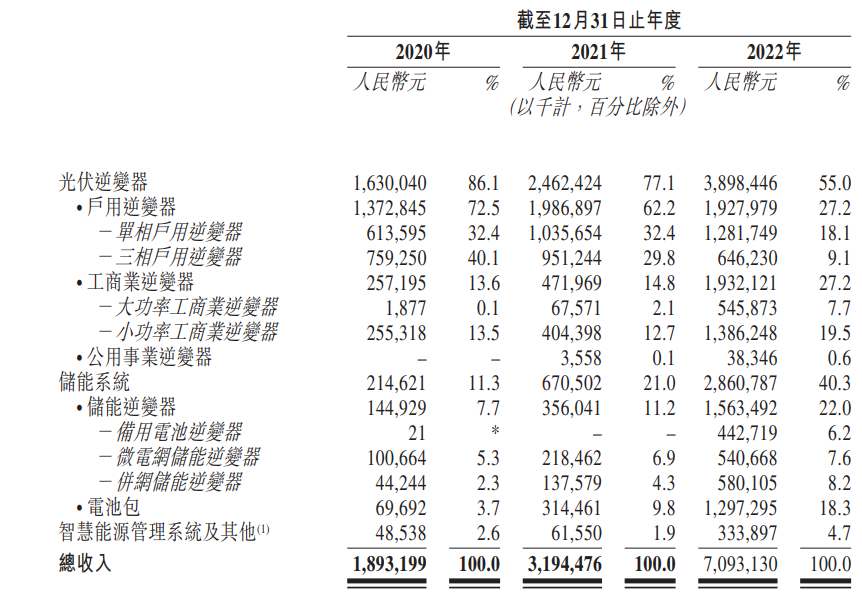

目前,光伏逆变器是古瑞瓦特营收的最主要来源,贡献一半以上的营收,且业务占比逐年快速提升。具体2020年至2022年,光伏逆变器的销售收入分别为16.30亿元、24.62亿元、38.98亿元,占主营业务收入的比例分别为86.1%、77.1%、55%。

市场上的光伏逆变器类型,主要是组串式逆变器、微型逆变器及集中式逆变器等。而古瑞瓦特的产品大多数为组串式逆变器,目前拥有23款单相户用逆变器、17款三相户用逆变器、29款小功率工商业逆变器、17款大功率工商业逆变器及8款公用事业逆变器。

2022年,古瑞瓦特的光伏逆变器出货量为930520台,其中收入增速最高的小功率工商业逆变器,达707.85%。古瑞瓦特2022年在海外推广工商业逆变器及推出新型工商业逆变器产品,工商业逆变器市场增长促使其工商业逆变器收入进入高增长。

储能系统是古瑞瓦特营收的第二大来源,最低贡献11.3%的营收,最高贡献40.3%的营收,三年储能系统销售收入翻涨12.33倍,表现出超强劲的增长趋势。古瑞瓦特已开发分布式储能系统产品组合,并推出了备用电池逆变器,现拥有38款备用电池逆变器、33款并网储能逆变器、14款微电网逆变器及7款电池包。2022年,古瑞瓦特的储能系统出货量为555764套。

古瑞瓦特的产品主要销售给全球家庭及工商业的系统集成商、安装商、EPC及分销商,合作的客户有AIdo Components Electronicos S.A.、Balfar Solar Industria Fotoeletrica S/A及Fotus Energia Solar Ltda等。

招股书显示,2020年-2022年,前五大客户向古瑞瓦特采购产品的销售额分别为5.599亿元、12.67亿元、19.18亿元,占总营收的比例分别为29.6%、39.7%、27%。并且报告期内,来自最大客户的采购额分别占古瑞瓦特总营收的9.1%、20.5%及10.7%。总体来看,古瑞瓦特的营收并不存在高度依赖前五大客户的情况。

户用光伏逆变器出货量排名全球第一,手握167项专利

2021年,前十大公司占储能逆变器以容量(千兆瓦)计的总出货量的91.2%,而其中的前五大公司约占用户侧应用储能逆变器总出货量的57.2%。

在同年,古瑞瓦特约占6.4%的市场份额,按以容量(千兆瓦)计算的出货量,在全球储能逆变器市场排名第六;并在全球用户侧应用储能逆变器市场排名第一,市场份额为13.8%。

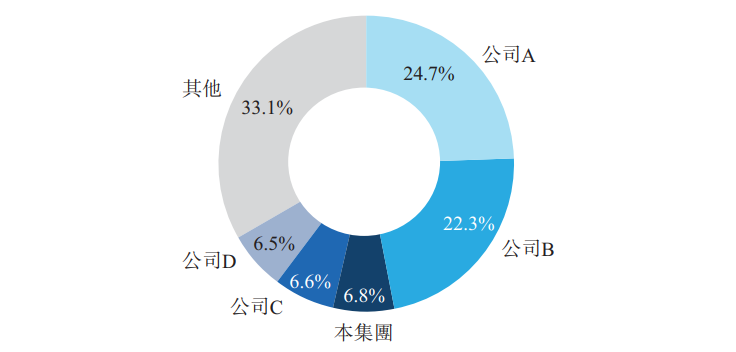

在光伏逆变器市场,古瑞瓦特的主要竞争对手是华为能源、阳光电源、锦浪科技、SMASolar Technology AG(艾思玛),2021年这四大厂商在全球光伏逆变器市场上的出货量占比分别为24.7%、22.3%、6.6%、6.5%,合计为60.1%。

而在户用光伏逆变器细分市场,古瑞瓦特出货量排名全球第一。阳光电源以12.1%排名第二,锦浪科技、华为能源分别排名第三和第四,出货量占比分别为8.2%、7.7%。

在储能行业,全球储能逆变器市场的领先者主要为光伏逆变器制造商,行业集中度较高。2021年,前十大公司约占储能逆变器总出货量的91.2%。不过在储能市场表现出快速发展趋势下,仍有不少新参与者陆续进入储能逆变器市场,进一步探索市场的商业模式。

古瑞瓦特在行业激烈竞争下成功脱颖而出,主要在于其是光伏逆变器的主要提供商,具有规模化量产优势,能及时把握储能市场的增长潜力,在全球拥有较强的品牌影响力及较为健全的销售渠道。

2020年-2022年,古瑞瓦特的研发投入金额分别为1.16亿元、1.79亿元、3.29亿元,占当期总营收的比例分别为6.1%、5.6%、4.6%。研发投入金额逐年加大,研发占比在营收规模高速增长下逐年下滑。

古瑞瓦特的研发团队由1011名专业人员组成,已在深圳、西安及惠州设立研发中心。已成功开发14项发明专利、135项实用新型专利及18项外观设计专利。

古瑞瓦特表示,未来将持续拓展用户和业务版图,构建全球能源网络,并围绕用户需求不断丰富产品和服务,提升用户价值,持续技术创新,驱动可持续增长,巩固品牌声誉和知名度。

据悉,为古瑞瓦特港交所上市护航的保荐机构是中金公司和瑞士信贷。去年6月刚完成9亿股权融资的古瑞瓦特,新增两大重量级股东Bateson Group、Best Select Ventures。此次港交所IPO,古瑞瓦特拟募集10亿美元资金(约合68.79亿元人民币)。募资古瑞瓦特将主要用于新建和扩建现有生产设施与设备、供应链升级、投资核心技术、推动全球销售渠道等。

古瑞瓦特成立于2011年,主要聚焦光伏逆变器及储能系统的研发、设计及制造,并逐步延伸发展至充电桩产品,产品主要销售给全球家庭及工商业终端用户。据悉,自从2020年起,古瑞瓦特建立分布式能源云平台后,现在已拥有约1.9百万名家庭及工商业终端用户,实现连接用户数增长逾两倍。

在储能逆变器领域,古瑞瓦特具有领先的市场地位。根据弗若斯特沙利文的数据,在2021年,古瑞瓦特已经成为全球第三大光伏逆变器供应商和第六大储能逆变器供应商;并且在户用光伏逆变器领域的市场份额达到19.9%,位居全球第一。

2022年营收70.93亿元,储能系统收入三年翻涨12倍

储能是全球可持续能源转型中的核心,且随着更多可持续能源的运用和交通领域的电气化发展,储能变得更加重要。根据弗若斯特沙利文的数据,未来五年新增储能装机容量预计将以超过80%的复合年增长率增长。

受益近年需求旺盛的储能市场,古瑞瓦特的营收规模及净利规模也进入高增长。招股书显示,2020年-2022年古瑞瓦特实现的营业收入分别为18.93亿元、31.94亿元、70.93亿元,对应取得的净利润分别为3.66亿元、5.73亿元、12.13亿元。这期间,营收年复合增长率高达93.57%,其中2022年营收增速为122.07%;而净利年复合增长率也高达82.05%,并在2022年实现翻倍增长,增速为111.69%。

不过,古瑞瓦特的主营业务毛利率进入下滑趋势,光伏逆变器的毛利率由2020年的39.2%略降至2021年的37.1%,储能系统的毛利率由2020年的39.3%降至2021年的32.8%。据了解,主营业务毛利率下滑的主要原因系运输成本增加、IGBT、电池及集成电路等原材料涨价所致。

目前,光伏逆变器是古瑞瓦特营收的最主要来源,贡献一半以上的营收,且业务占比逐年快速提升。具体2020年至2022年,光伏逆变器的销售收入分别为16.30亿元、24.62亿元、38.98亿元,占主营业务收入的比例分别为86.1%、77.1%、55%。

市场上的光伏逆变器类型,主要是组串式逆变器、微型逆变器及集中式逆变器等。而古瑞瓦特的产品大多数为组串式逆变器,目前拥有23款单相户用逆变器、17款三相户用逆变器、29款小功率工商业逆变器、17款大功率工商业逆变器及8款公用事业逆变器。

2022年,古瑞瓦特的光伏逆变器出货量为930520台,其中收入增速最高的小功率工商业逆变器,达707.85%。古瑞瓦特2022年在海外推广工商业逆变器及推出新型工商业逆变器产品,工商业逆变器市场增长促使其工商业逆变器收入进入高增长。

储能系统是古瑞瓦特营收的第二大来源,最低贡献11.3%的营收,最高贡献40.3%的营收,三年储能系统销售收入翻涨12.33倍,表现出超强劲的增长趋势。古瑞瓦特已开发分布式储能系统产品组合,并推出了备用电池逆变器,现拥有38款备用电池逆变器、33款并网储能逆变器、14款微电网逆变器及7款电池包。2022年,古瑞瓦特的储能系统出货量为555764套。

古瑞瓦特的产品主要销售给全球家庭及工商业的系统集成商、安装商、EPC及分销商,合作的客户有AIdo Components Electronicos S.A.、Balfar Solar Industria Fotoeletrica S/A及Fotus Energia Solar Ltda等。

招股书显示,2020年-2022年,前五大客户向古瑞瓦特采购产品的销售额分别为5.599亿元、12.67亿元、19.18亿元,占总营收的比例分别为29.6%、39.7%、27%。并且报告期内,来自最大客户的采购额分别占古瑞瓦特总营收的9.1%、20.5%及10.7%。总体来看,古瑞瓦特的营收并不存在高度依赖前五大客户的情况。

户用光伏逆变器出货量排名全球第一,手握167项专利

2021年,前十大公司占储能逆变器以容量(千兆瓦)计的总出货量的91.2%,而其中的前五大公司约占用户侧应用储能逆变器总出货量的57.2%。

在同年,古瑞瓦特约占6.4%的市场份额,按以容量(千兆瓦)计算的出货量,在全球储能逆变器市场排名第六;并在全球用户侧应用储能逆变器市场排名第一,市场份额为13.8%。

在光伏逆变器市场,古瑞瓦特的主要竞争对手是华为能源、阳光电源、锦浪科技、SMASolar Technology AG(艾思玛),2021年这四大厂商在全球光伏逆变器市场上的出货量占比分别为24.7%、22.3%、6.6%、6.5%,合计为60.1%。

而在户用光伏逆变器细分市场,古瑞瓦特出货量排名全球第一。阳光电源以12.1%排名第二,锦浪科技、华为能源分别排名第三和第四,出货量占比分别为8.2%、7.7%。

在储能行业,全球储能逆变器市场的领先者主要为光伏逆变器制造商,行业集中度较高。2021年,前十大公司约占储能逆变器总出货量的91.2%。不过在储能市场表现出快速发展趋势下,仍有不少新参与者陆续进入储能逆变器市场,进一步探索市场的商业模式。

古瑞瓦特在行业激烈竞争下成功脱颖而出,主要在于其是光伏逆变器的主要提供商,具有规模化量产优势,能及时把握储能市场的增长潜力,在全球拥有较强的品牌影响力及较为健全的销售渠道。

2020年-2022年,古瑞瓦特的研发投入金额分别为1.16亿元、1.79亿元、3.29亿元,占当期总营收的比例分别为6.1%、5.6%、4.6%。研发投入金额逐年加大,研发占比在营收规模高速增长下逐年下滑。

古瑞瓦特的研发团队由1011名专业人员组成,已在深圳、西安及惠州设立研发中心。已成功开发14项发明专利、135项实用新型专利及18项外观设计专利。

古瑞瓦特表示,未来将持续拓展用户和业务版图,构建全球能源网络,并围绕用户需求不断丰富产品和服务,提升用户价值,持续技术创新,驱动可持续增长,巩固品牌声誉和知名度。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表德赢Vwin官网

网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

储能

+关注

关注

11文章

1627浏览量

33062 -

古瑞瓦特

+关注

关注

0文章

20浏览量

2504

发布评论请先 登录

相关推荐

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

10月24日,智驾科技企业地平线(股票代码:9660.HK)正式于香港交易所主板挂牌上市,募资总额达54亿港元,成为港股今年最大的科技

美的集团再冲港股IPO!2023年机器人收入超330亿,募资扩张海外业务

上市计划了。 5月10日开盘,美的集团在A股的总市值已经超过5000亿元。如果这次能够成功在港交所主板上市,其在港股融资可能达数百亿元,

首都亮相 别“储”心裁 | 古瑞瓦特储动2024 ESIE 北京展!

决方案,以及WIS系列储能变流器重磅亮相,大放异彩。 2024北京储能展凝聚数百家顶尖储能企业、储

古瑞瓦特临沂光储项目成功并网运行!

采用23台古瑞瓦特MAX系列逆变器 光伏电站 每年发电量大约400万度 为了提高电网稳定性和可靠性 企业还同步配置了1MWh储能电站 采用5

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

2022年增加了1.8倍。 那么过去一年,有哪些储能企业乘上IPO“快车”,开启上市征程呢?

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

德赢Vwin官网

网报道(文/刘静)近日,瀚天天成电子科技(厦门)股份有限公司(以下简称:瀚天天成)科创板IPO成功获上交所受理,保荐机构为中金公司。 瀚天天成成立于2011年,是一家中美合资

工商网监

工商网监

评论