消费类MLCC疲软,5G、汽车市场高端MLCC需求旺盛

消费类MLCC疲软,5G、汽车市场高端MLCC需求旺盛

电容这种基本元件,是任何硬件电路都离不开的,可以说这些元件不仅关系到硬件电路整体的稳定性,还决定了电子设备质量的优劣。

MLCC,多层陶瓷电容,目前最热的一类电容,应用领域早已广泛覆盖到自动控制仪表、计算机、手机、数字家电、汽车电子等各种行业。在广泛的市场应用中,MLCC相关技术和产品快速发展,高端MLCC成为市场和供应方共同的追求。

消费类MLCC疲软,5G、汽车市场高端MLCC需求旺盛

MLCC的下游应用场景几乎涵盖了所有需要电子设备的场景,从消费领域、通讯领域、工业领域、汽车领域到军工、航空航天领域,这些应用都少不了MLCC的身影。MLCC的主要下游应用市场包括消费电子、通信基站、汽车电子和工业设备。

从应用需求来看,MLCC大概有七成的需求都来自于消费电子领域,但随着智能手机、平板、PC的需求下降,MLCC去年在消费内市场呈疲软态势,消费端的需求的减缓让MLCC厂商面对去库存时间拉长的问题。随着消费类MLCC利润越来越低,众多MLCC厂商纷纷向汽车应用、储能应用和5G应用方向转移。

市面上有个说法,“汽车是MLCC的集合体”,车用MLCC在汽车智能化、电动化的升级下迎来了大幅增长。车载用高可靠性MLCC包括软端子电容、支架电容和三端子电容。软端子电容在端电极中加入了柔性树脂层,可减少因应力导致的“弯曲裂纹”问题,支架电容在端电极上安装了金属框架,具备大容值、低ESL和高信赖性的特点,而三端子电容则采用贯通式结构,具备低ESL特点,可在广频带中起到降噪去耦的作用。

这些车用MLCC从汽车ADAS到各种控制系统,从定位模块到电池管理模块等场合都有着大量的应用,一辆电动汽车需要的MLCC数量动辄高达上万颗,且以高端型号高性能居多。MLCC容值范围很广,上限在100uF左右,电压上限则在1000V左右,性能上这些车用MLCC主要呈现出高容、低ESL的特点,此外产品本身还需要能在高温、高压及高功率环境下使用。根据相关证券公司测算,2022-2025年全球汽车MLCC 需求量有望从0.40 万亿颗增至0.68 万亿颗,年复合增长率20%,其中电动汽车MLCC 需求量增至0.42万亿颗,年复合增长率为37%。

另一个需求旺盛的市场是5G终端,随着5G渗透率提升,5G终端设备数量显著增加,MLCC在其中的使用率大幅上升。5G终端中的MLCC主要用来管控电源纹波、负载瞬变过冲/欠冲和EMI等。MLCC在这种应用里最大的特点就是高频,5G设备频率更高,带宽更宽,对MLCC的高频性能要求更高。另一个特点是耐高温,5G基站用电路基板和元件发热很高,容易造成局部高温,对MLCC的工作温度上限也要求提升。根据相关证券公司测算,仅5G手机对MLCC的需求在2025年就有望增至1.62万亿颗。

主流MLCC厂商进展,日系领先,国产追赶

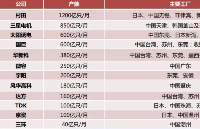

MLCC产业链上,日系MLCC品牌目前占据着绝对主导的地位,从上游原材料环节的陶瓷粉料、内外电极还有辅助材料,到中游的MLCC制备工艺,日系品牌都有着绝对优势。村田、TDK、太阳诱电稳居全球第一梯队。三星电机、KEMET、AVX、国巨等美企、韩企以及中国台湾企业处于第二梯队。三环、风华高科、微容等大陆企业目前处于第三梯队。

村田一直保持着车规MLCC每年10%的速度增长,去年就在多地建厂,并表示将从今年第二季度开始,在其三个生产工厂增加每月30亿件的总产能。不久前村田又设立合资公司扩产MLCC原材料,进一步扩大MLCC产能,巩固在新需求爆发市场下的龙头地位。

尺寸1608 M(1.6×0.8 mm)、容量10µF的MLCC,3216 M(3.2×1.6 mm)、47µF的MLCC、3225 M(3.2×2.5 mm)、100µF的MLCC都是村田抢先投放市场并引领车载MLCC小型、大容量化潮流的产品。根据村田官网MLCC的最新进展报道,村田已开发出了汽车用1005M(1.0×0.5mm)尺寸电容器中的4.3µF超大静电容量三端子多层陶瓷电容,并且已经开始量产。村田通过使用特有的将陶瓷和电极材料进行微粒化和均质化的薄层成型技术和高精度层压技术,其产品在行业内有着领先的超大容量性能。

车用MLCC,村田

TDK同样开始逐渐调整产能,退出通用型产品市场,主攻小尺寸、高容、车规MLCC市场。为了实现MLCC的小型化、大容量化,TDK依靠先进的材料技术一直致力于粒子大小的超微细化。目前TDK独有的工艺技术已经可以实现电介质层和电极层无错位的高度积层和多达1000层的堆叠,平均一层的层间厚度可以达到亚微米水平。

目前TDK着重于车用软端子电容、支架电容和三端子电容的推进和创新,比如在支架电容上采用横向堆叠方式有效降低了ESR/ESL,在三端子电容上进一步降低了阻抗,提升降噪特性。在薄层化和多层化的技术优势下,TDK MLCC极小的贴片尺寸也能同时实现接近钽电容器的大容量化和极高的可靠性。

第一、第二梯队的厂商都在调整产能,向汽车应用、储能应用和5G应用方向转移。在这种行业格局下,第三梯队的国内厂商在中低端市场获得了更大的发挥空间,同时也开始试水中高端市场。

风华高科今年公布的祥和项目规划新增MLCC月产能450亿只。加大投入产能、优化产品结构的风华高科意图抢占日韩厂商退出的市场份额。与此同时,风华高科也有布局高容、高压、高可靠的车规MLCC,目前风华高科车规级MLCC已有286款料号,在非微型尺寸里最大容量也能做到10uF。目前风华高科已经已进入比亚迪等主机厂供应链体系,逐步向高端MLCC市场延申。

三环集团同样在扩充产能承接更多中低端应用市场的份额,依靠材料技术和成型烧结技术的积累,目前在中低端MLCC产品上已经有了很大突破。高容MLCC方面目前已经实现01005-1206全规格产品的覆盖及量产,在照明、5G通讯设备、智能家居、医疗设备等行业应用广泛。在车规MLCC上,三环集团同样开始取得进展,根据相关信息,三环集团的车规级MLCC产品已取得IATF 16949质量管理体系等相关认证,覆盖0402~1206各尺寸的全系列规格,满足AEC-Q200标准,已经可以实现量产。

微容主打高端MLCC市场,目前微容的MLCC月产能已经超过300亿只,今年将实现500亿只的月产能。目前微容的小型化MLCC已处于全球一流行列,高容量系列在国内也是名列前茅。满足AEC-Q200的车规MLCC也取得了不错的进展,已实现0201-1210全尺寸全系列的产品开发,旗下C0G系列和X7*系列MLCC已进入了国内多家传统主机厂及造车新势力。

MLCC技术发展动向

从MLCC的动向来看,未来MLCC的性能升级主要体现在电气特性、可靠性以及高密度贴装这些方面。

电气特性单位体积容量密度的提升和小型化和高容化两个趋势息息相关,是最直接的性能升级体现,这背后又由材料技术和制备技术驱动,配料、叠层、烧结等工艺中核心技术决定了MLCC产品尺寸、高容性能和高频性能,是市场竞争力的核心竞争力,这也是国内目前仍然欠缺的。

可靠性毫无疑问是中高端应用里MLCC的入场券,需求旺盛的应用场景对MLCC的工作温度范围、使用电压等条件越来越苛刻。提升MLCC在高温、高耐压条件下的可靠性是各厂商都在努力的方向。

高密度贴装影响MLCC性能,和MLCC的尺寸、形状和精度有着直接关系,村田、TDK这些高端MLCC头部厂商都在端子电极、编带形态上做了独有的改良(比如TDK的窄间距编带),提升了贴装的密度。国内厂商还有很大的提升空间。

写在最后

受益于下游汽车、5G市场的蓬勃发展,MLCC成为用量最大、发展最快的电子元件之一,也因其小型化和大容量,正逐步抢夺铝电解电容、钽电解电容和薄膜电容的市场。

在现在的市场格局下,终端市场对国产MLCC的认可度也越来越高,产能扩张、工艺提升、材料及设备自研等方面的持续推进也是众多国产MLCC厂商提升竞争力,加速MLCC国产替代的关键。

审核编辑 :李倩

-

MLCC

+关注

关注

46文章

695浏览量

45590 -

智能家居

+关注

关注

1928文章

9553浏览量

184923 -

陶瓷电容

+关注

关注

3文章

435浏览量

23912

原文标题:汽车、5G拉动高容高频MLCC需求,国产MLCC抢占消费市场布局车规应用

文章出处:【微信号:elecfans,微信公众号:德赢Vwin官网 网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023 MLCC回暖缓慢但增长趋势明确,原厂加速布局高性能MLCC

特斯拉占据美国加州电动汽车市场超过50%份额

SK On计划裁员应对电动汽车市场挑战

汽车MLCC:小组件 大作用

Microchip:新技术新方案助力汽车市场重回高峰

2024年小米汽车产业链分析及新品上市全景洞察报告

特斯拉与比亚迪争夺东南亚电动汽车市场

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

2026年前,新能源汽车市场占有率将持续攀升

全球MLCC巨头加码汽车用MLCC市场

MLCC市场产品需求转变,国产化率发展空间大

工商网监

工商网监

评论