机器视觉公司在玩一局玩不起的游戏

机器视觉公司在玩一局玩不起的游戏

有个著名咨询公司曾经预测过:未来只有两种公司,有人工智能的和不赚钱的。

它可能没想到,还有第三种——不赚钱的AI公司。

去年我们报道过“正在消失的机器视觉公司”,昔日的“AI四小龙”( 商汤、旷视、云从、依图),在商业化盈利上各有各的不顺。不过,随着GPT系列产品又掀起一股“大炼模型”的热潮,这些AI公司又支棱起来了。

商汤科技此前曾披露,下一步的发展战略是通用人工智能(AGI),继续推进“大装置+大模型”,并发布了1800亿参数的中文语言大模型 “商量”。

旷视科技也表态,会坚定投入生成式大模型的研发,保持核心技术能力长期领先。

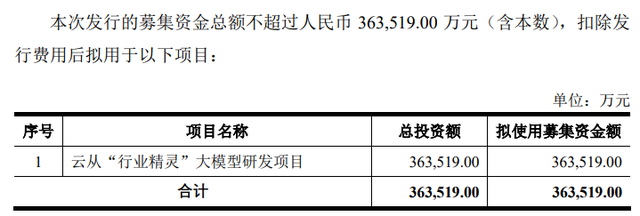

云从科技公开的定增预案中,为云从“行业精灵”大模型研发项目,募集资金不超过36.35亿元。

依图科技没有公开消息,但在此前的融资中曾因AI大模型和***等被看好。

无论是上一轮,以BERT、GPT-3为代表的“预训练+精调”大模型,还是此刻正红火的,以ChatGPT、GPT-4、文心一言等为代表的“预训练+精调+提示+RLHF(人类反馈)”的大语言模型,已经成为各大头部科技公司“秀肌肉”、相互竞争的重要工具。

谷歌、百度等大厂跑着入场,各路大模型“神仙斗法”。这场狂欢派对,成了机器视觉公司不得不玩、又玩不起的游戏。

尴尬的“长衫”

最近,CV公司参与到大模型这局游戏中,出现了这样的画风:语气一会儿大,一会儿怂。

在公开信息中,都表示自己会加大投入,去解决基础技术、基础问题。云从的管理者说要“投一二十亿解决算力问题”“我们是技术公司,研发投入不会低”;商汤的有关人士称,要做“统一化标准化的大模型”“加速构建通用人工智能的核心能力”;旷视也对标OpenAI,要“做影响物理世界的 AI 技术创新”。

谈到大模型技术和产品本身,底气又不足了。

这个说“基础大模型要有长期布局,NLP难点很多,短期内与境外领先企业会存在较大差距”,那个说“中国AI公司有商业化的压力,不能像OpenAI那样不计代价的创新”。

“预期管理”算是被你们玩明白了。

年轻人流行说自己是“脱不下长衫的孔乙己”,CV公司对于大模型这种不尴不尬的处境,其实也和“孔乙己”有相似之处。

CV公司在底层技术、基础设施、人才、资金、生态等领域的积累,不如头部科技企业优势显著。所以,自然也不可能真的跟谷歌、OpenAI、BATH(百度、阿里、腾讯、华为)正面打擂台,烧钱去做通用的基础大模型(foundation model)。

新一轮大语言模型,完整技术栈、工程实现能力、算力成本、数据积累等都有极高的门槛,AI公司自研大语言模型的难度前所未有。 OpenAI 在2022年就花掉了5.44亿美元,收入只有3600万美元,这是国内CV公司不具备的家底儿。

当然,外界也不应该过度放大CV公司的责任,非要将巨头才能承担的创新压力放在CV公司身上。

但是,CV公司又有着“AI-native原生企业”的光环,也确实积累了很多技术储备, 所以也不能直接躺平,像ISV集成商、软件公司一样依附大厂,欢欣鼓舞地等着集成或调用API就好。

昔日的“AI四小龙”还是要撑起“技术自立”的架子,努力融入这波炼大模型的热潮里,于是,又将模型数量和参数规模的比拼,拉升到了新的竞争水平。

比如云从有NLP、视觉领域的预训练模型,商汤在“AI大装置SenseCore”的基础上,构建的日日新大模型体系就包含了通用视觉模型、中文语言模型、图片生成模型……其中,仅“商量”大模型的参数规模,就和GPT-3差不多。

今天大家都感慨,孔乙己脱下长衫不容易,换个角度,“大模型”这件长衫,CV公司是不是有必要穿上呢?

玩不起的游戏

从2018年的预训练大模型到2023年的大语言模型,大模型走过了一个从萌芽到繁荣的小周期,种类、功能也丰富起来,我们已经见过很多AI企业、高校和科研机构、行业公司所打造的各种各样的大模型。

问题来了:

第一,大模型的“智能涌现”,需要在超大规模的数据和充分的训练才能出现,只有不计投入的基础模型能做到。

很多面向行业的预训练大模型,由于数据和训练不足,无法达到“智能涌现”的临界点,这也是为什么此前预训练大模型那么多,却只有ChatGPT的到来,才证实了“通用人工智能”的可行性。

在基础模型的鲁棒性、泛化性极大提升的今天,一味盲目地“训大模型”,结果就是“大小班同上”,基础大模型和行业大模型一起,消耗本就不充沛的算力,进一步推高计算成本,让AI企业背上更重的负担。

第二,大模型的商业化路径,标准化API是比较基础的一种,而基础模型API有虹吸效应。

简单来说,通过API接入AI能力,技术是决定性因素,基础模型的能力强、受众广泛,很容易通过API经济完成商业化,而行业大模型面对的领域较窄,很难通过“规模效应”来摊薄研发成本。

随着一个又一个大模型被推向市场,大家恍然发现:原来我们并不缺大模型,缺的是商业化路径。

目前,大模型的商业化还比较有限,C端通用产品贴成本定价,B端盈利前景不明朗,根据 A16Z 对美国 LLM 创业调研,纯模型厂商只能拿走0-10%的价值,并且要长期对标OpenAI的定价策略,会面临很大的商业化压力。

通用基础模型和行业大模型一起面向市场和客户,结果就是,在商业价值分配上产生博弈。AI巨头“神仙斗法”,打造出的通用基础大模型会吸引产业和用户的最多关注。

而大量行业大模型,要么在训完后无人问津,浪费了前期投入;要么无法满足产业需求,商业化前景受限;或者跟通用基础大模型的能力有冲突,导致商业化达不到预期。

同为AI创业型公司的出门问问创始人李志飞,就在一次采访中直言:“不是所有人都要去做通用大模型,贸然进入,难度很大,商业竞争很激烈,想不清商业模式到最后会很痛苦。”

所以,大炼模型,可能是CV公司目前玩不起的一局游戏。

轻装上阵的路

你可能会问,现在大模型这么火,不训大模型怎么能吃到这波红利,在新一轮AI热潮里建立优势呢?

CV公司要轻装上阵,可能要尝试这样几条路,去探索大模型热潮中的机会:

1.跟基础大模型平台建立更紧密地联系。

自己开发大模型难度太大,训练成本、存算成本过高,社区生态支持也不够充足。可以站在巨人的肩膀上,接入基础模型的能力打造小模型,与基础模型的商业模式形成差异。

此前CV公司盈利难的一个挑战是:机器视觉要进入腰尾市场,存在着海量的碎片化需求,客户体量比较小、数量多,项目规模不大,这对CV公司的开发效率提出了很高的要求。

通用的成熟型算法,无法满足细分需求,但全靠算法工程师来定制开发不现实,也不够经济划算。基础大模型,将算法开发推进到工业化阶段,减少了编程工作量,提高了开发效率,定制化算法的性价比提高,也就更容易为企业所接受。

对于CV公司来说,算法进入工业化大生产阶段,将碎片化需求全面覆盖、规模化复用,整体营收能力自然也就上来了。

2.深入到具体行业中去,构筑能产生差异化的应用产品。

基础模型要走向产业,必须进一步精调,CV公司就有相应的优势。

很多高度专业化或复杂的工作,比如金融、建筑设计、编程、办公、客服等,需要精准的垂类知识;一些特定领域,比如医疗、司法,非结构化数据比较稀缺。没有足够的语料来“投喂”,基础模型在这些场景就会欠缺一些“常识”,比如GPT-4就写不好中文诗。

据说,GPT-3.5的训练数据集全部为私有数据集,其中关键的SFT训练集,有89.3%的数据是定制的。

CV公司大多有自己聚焦的垂直领域,比如依图的智能医疗,旷视的物联网,云从的智慧园区,商汤的智慧城市、智慧出行等,可以结合在相关领域沉淀的差异化数据集,利用精调或prompt的方式,打造出更加精确、可靠的小模型,更容易部署,为AI应用加速AI的快速落地。

3.建立更具韧性的生态合作护城河。

CV公司在大模型技术上的积累,就会变成AI 2.0时代的底牌,也可以作为与AI巨头、算力提供商的生态合作筹码。

比如这一轮大模型,对提示学习、人类反馈的强化学习RLHF等提出了很高的要求,让模型在人类的引导下,发现知识的使用方式,理解人类的偏好,这在国内都属于很新的领域,提示师、专业标注师很少。有媒体报道,OpenAI的标注员,本科学历52.6%,硕士学历36.8%,这就不能全部靠众包模式来进行数据标注,必须拥有自己的垂直领域的标注团队。

比如医疗领域,医学图像还没有建立起自然图像那么大级别的数据库,而对医学图像的标注是很难的,不像自然图像标注,普通人一看就知道是什么,医学图像的数据标注涉及到器官、癌变等专业知识,就需要针对性地积累。

这样的高水平技术人员,恰恰是CV公司这种AI-native原生企业的重要资源,可以与产业链上下游开展更紧密地合作,从而保障产品和服务的竞争力和可持续性,吸引客户更多地将数据放入自己的产品中,形成马太效应。

大模型开辟了一条蕴藏着极大价值和可能性的新路,被寄托了太多期待和野心。要有大模型能力,不代表要自己训大模型。

重复建设的热潮终会褪去,届时,大模型商业化的考验才刚刚开始。

对于CV公司来说,脱下“大模型”的长衫,是为了留住商业化的“底裤”。集体弄潮只是只是一时热闹,保存实力才能在AI江湖中走得更远。

-

机器视觉

+关注

关注

161文章

4369浏览量

120277 -

AI

+关注

关注

87文章

30728浏览量

268872 -

nlp

+关注

关注

1文章

488浏览量

22033 -

ChatGPT

+关注

关注

29文章

1558浏览量

7592 -

大模型

+关注

关注

2文章

2423浏览量

2637

发布评论请先 登录

相关推荐

Share Boom第12期:云终端2.0时代-无影随行,且玩好赢沙龙圆满落幕

算能 SG2042 / Milk-V Pioneer 的含金量还在不断提升:RISC-V 生态逐步完善,玩大型游戏已经不远了!

远程控制技术的应用 游戏玩家都在关注黑神话 探讨远程怎么玩“悟空”3A游戏

RetroArch iOS模拟器现已发布,可畅玩多平台游戏

机器视觉运动控制一体机在喇叭跟随点胶上的应用

赛车游戏还能这么玩?看移远如何赋能远程现实赛车游戏新体验

赛车游戏还能这么玩?看移远如何赋能远程现实赛车游戏新体验

PS VR2: 游戏扩展及访问PC游戏功能正在测试

机器视觉软件有哪些 机器视觉软件的优点

中铁一局智能科技分公司与深圳开鸿数字产业发展有限公司签署战略合作协议

工商网监

工商网监

评论