江苏新安沪主板IPO受理!三星电子是第一大客户,募资7.8亿扩产智能控制器

江苏新安沪主板IPO受理!三星电子是第一大客户,募资7.8亿扩产智能控制器

电子发烧友网报道(文/刘静)近日,江苏新安电器股份有限公司(以下简称:江苏新安)主板IPO获上海证券交易所受理!

本次江苏新安拟公开发行新股不超过3200万股,募集7.8亿元资金,投向高端智能控制器生产建设项目、智能控制器研发中心建设项目等。

江苏新安成立于1998年,是国内最早一批从事智能控制器研发、生产和销售业务的企业,目前主要产品包括智能家居控制器、汽车电子智能控制器、新能源智能控制器、工业控制与电机驱动控制器、医疗智能控制器、单/双层印制电路板、多层印制电路板。

在智能控制器行业,江苏新安拥有较高的知名度与市场地位,是华东地区规模最大的民营智能控制器企业。且根据三星电子发布的2020年、2021年核心供应商名单,江苏新安是中国大陆唯一上榜的智能控制器生产企业。

天眼查显示,江苏新安是典型的“家族”企业,实际控制人是吴坤元、李菊英及吴诚,而吴坤元、李菊英系夫妻关系,与吴越是父子/母子关系,这一家三口持股超7成。

2022年增利不增收,新能源智能控制器增长强劲,三星电子是第一大客户

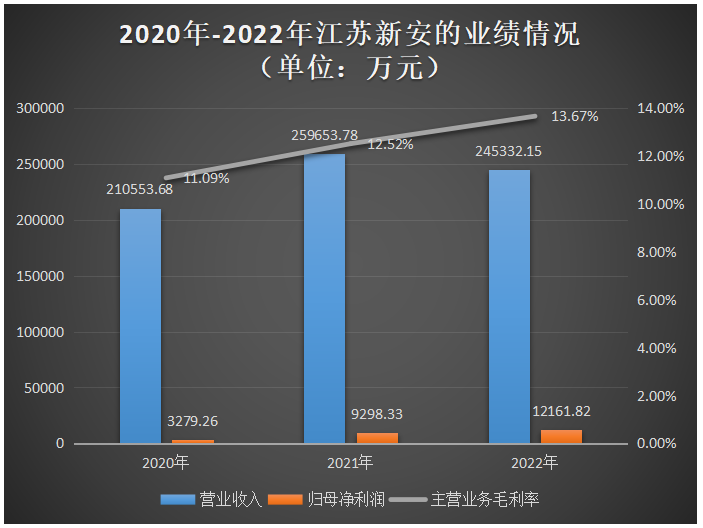

深耕智能控制器行业30余年的江苏新安,业绩表现究竟如何呢?招股书显示,江苏新安2021年营收以23.32%的速度增长至25.97亿元,但2022年其营收下滑5.52%。

由于产品本身毛利率较低,江苏新安在报告期内盈利不高,2020年仅实现三千多万净利,到了2022年才首度盈利过亿元。虽然净利规模较低,但不得不提的是,江苏新安的归母净利润是在高速增长的,年复合增长率高达92.58%。

总体来看,江苏新安的业绩是稳定增长的,但也表现出增长乏力、成长动力不足的弱点。

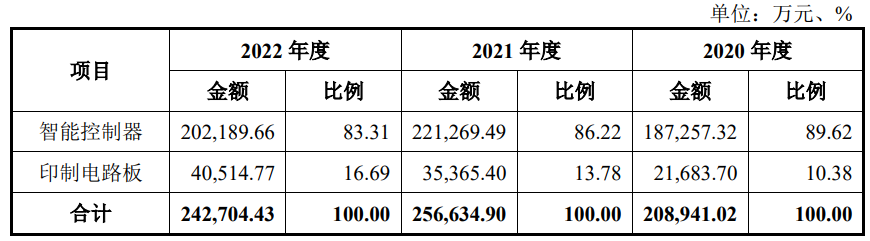

据了解,目前江苏新安8成以上的营收来源于智能控制器产品,2020年-2022年该产品销售收入分别为18.73亿元、22.13亿元、20.22亿元,占主营业务收入的比例分别为89.62%、86.22%、83.31%。占比相对较高,智能控制器收入规模保持相对稳定的增长。

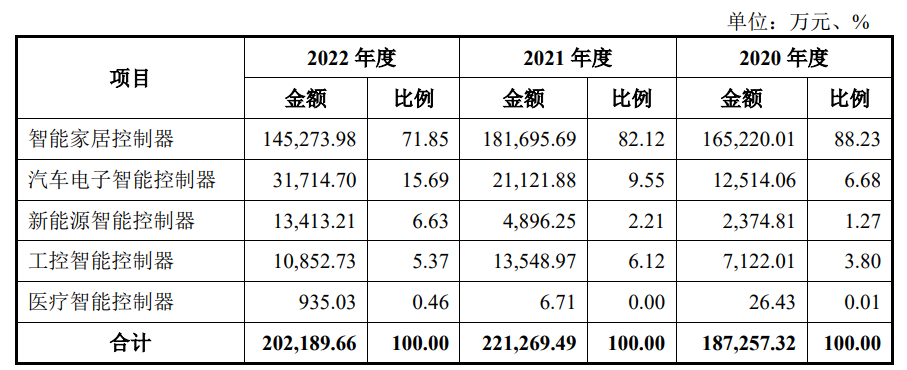

以应用领域看,智能家居是江苏新安智能控制器的第一大应用领域,2020年智能家居控制器销售收入为16.52亿元,2021年以9.97%的速度增长至18.17亿元,2022年下滑至14.53亿元。根据IDC的数据,全球智能家居设备出货量在2022年首次出现下滑,江苏新安逃不过智能家居需求下滑的影响。

汽车电子是江苏新安智能控制器的第二大应用领域,2020年至2022年汽车电子智能控制器收入占比分别为6.68%、9.55%、15.69%。

新能源智能控制器是江苏新安近三年来增长最快的业务,2021年和2022年均实现翻倍增长,且增速呈大幅扩大之势,从2021年的106.17%提高至2022年的173.95%。

此外,2022年同样表现高增长的,还有江苏新安的医疗智能控制器产品,2022年翻涨138.35倍。总体来看,2022年在智能家居领域需求疲软下,新能源和医疗领域表现较强的增长力,但由于这两大领域营收占比还不是太大,导致江苏新安2022年总体的智能控制器业务收入下滑。

而印制电路板产品,最低贡献10.38%的营收,最高贡献16.69%的营收,2022年销售收入为4.05亿元,较2021年增长14.56%。

印制电路板是智能控制器的重要上游原材料,江苏新安通过产业链上下游的垂直布局,实现两大业务板块下游客户资源的共享,推动优质客户的互相导入,拓宽江苏新安收入结构的多元性,提升江苏新安的整体盈利能力和综合竞争力。

以智能家居控制器为起点的江苏新安,经过25年的耕耘,已在家居行业积累下深厚的技术。凭借领先的制造能力、优质的产品质量,江苏新安的智能控制器已成功进入三星电子、松下电器、海尔智家、海信家电等全球知名智能家居厂商的供应链。近年来江苏新安还积极布局汽车电子、工控、新能源等新兴领域,与凯斯库、固德威、泛亚电子等企业建立了合作关系,同时还积极拓展了沃博克斯、伯特利、恩易浦等客户。

招股书显示,2020年至2022年,三星电子一直是江苏新安的第一大客户,贡献的销售收入分别为6.15亿元、6.43亿元、5.21亿元,占营业收入的比例分别为29.21%、24.76%、21.25%。据了解,江苏新安与三星合作近20年,是其在中国的核心供应商,连续多年获得其战略供应商奖项,是其2020、2021年度发布的核心供应商名单中中国大陆上榜的唯一一家智能控制器生产企业。根据江苏省电子学会的说明,江苏新安在白色家电控制器领域市占率位列全国第一。

除了三星电子之外,2022年海信家电、沃博克斯集团、安费诺集团、海尔智家也进入了江苏新安的前五大客户名单。不过,江苏新安2022年来自前五大客户的订单减少,销售收入较2021年下滑13.70%。

营收规模相对较小,募资7.8亿扩增高端智能控制器产能等

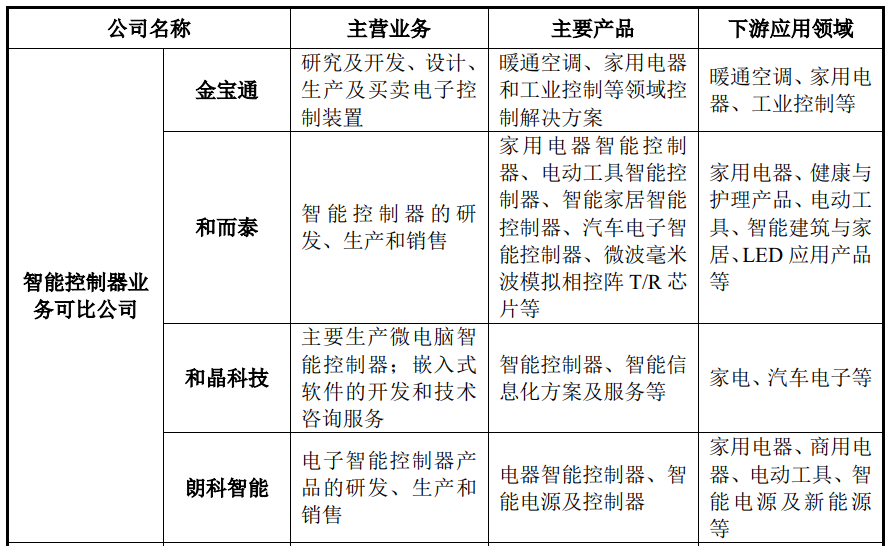

智能控制器行业的主要企业,包括代傲集团、英维思集团、金宝通、和而泰、朗科智能、和晶科技等。

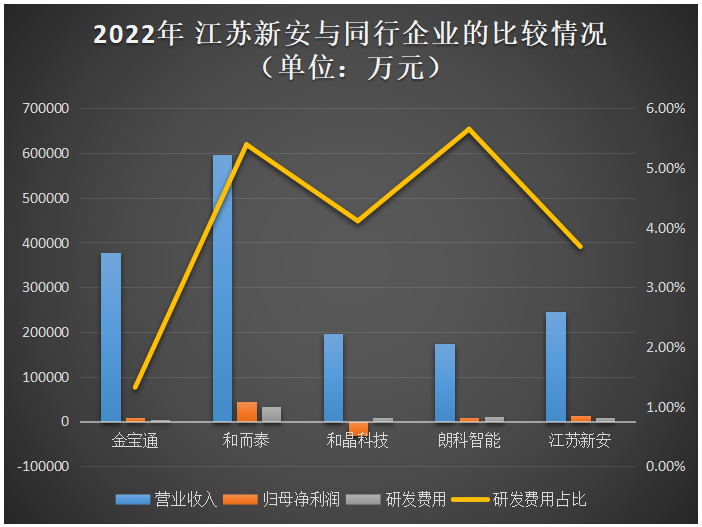

2022年,江苏新安与智能控制器行业可比公司在营业收入、归母净利润、研发上的比较情况如下图所示:

金宝通、和而泰的营收规模较大,而江苏新安的营收规模与和晶科技、朗科智能较为接近。但较为有趣的是,江苏新安在同行企业内表现出相对较强的盈利能力,归母净利润超过营收规模更大的金宝通,而且江苏新安在研发费用上也超过金宝通。江苏新安三年研发投入2.61亿元。

在专利技术方面,2022年和而泰已累计申请2112件专利,江苏新安取得的专利数308项,与和而泰差距较大。但专利数量超过营收规模相近的和晶科技、朗科智能。研发人员数量也相对更多。

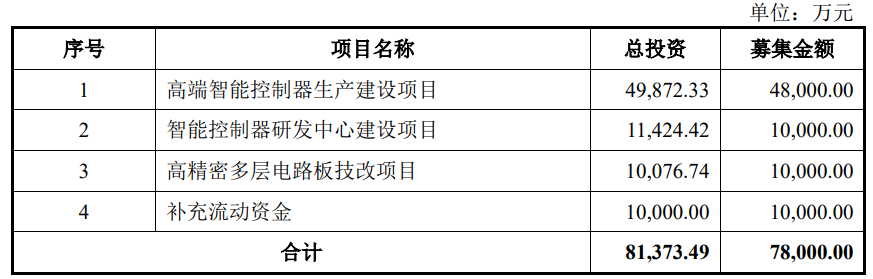

此次冲刺主板上市,江苏新安拟募集7.8亿元资金,投向以下四大项目:

高端智能控制器生产建设项目拟投入4.8亿元募集资金,新建高端智能控制器生产车间、储料仓库和办公楼等,并引进自动化生产设备和检测设备,以扩大高端智能控制器的生产规模。该募投项目实施后,江苏新安预计每年将新增3010万套高端智能控制器产能,包括传感器、马达控制器、储能控制器、电动工具控制器、诊断仪器控制器等。2022年江苏新安智能控制器SMT线体当期产能为685524.05万点,产量为64294025pcs。

智能控制器研发中心建设项目,江苏新安拟投入1亿元募集资金,引起新的研发人员,进行汽车电动玻璃升降控制器平台等项目的研发,以进一步提升公司在汽车电子、新能源、工控、医疗电子等领域的研发水平和制造工程能力。智能控制器在不同应用领域的需求持续波动,江苏新安加大不同下游应用领域的研发投入,有助于提升自身的抗风险能力及盈利水平。

江苏新安制定了“成为集研发、制造、销售为一体的首选智能控制器服务商”的2025年战略目标。为实现这一目标,江苏新安表示将以上市为契机充分发挥资本市场优势,充分实施产品横向延伸和应用领域多元化的发展战略,以高性能、高品质产品为核心发展方向,积极拓展相关技术领域,把握新的发展机遇。

-

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程

-

第四范式四度冲刺港交所IPO!决策类AI市占率第一,2022年营收30多亿

-

背靠4000亿巨头,美智光电再度冲刺创业板IPO!募资5.06亿元

-

【核芯观察】卫星通信产业链分析(二)

原文标题:江苏新安沪主板IPO受理!三星电子是第一大客户,募资7.8亿扩产智能控制器

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

-

电子产业

+关注

关注

0文章

435浏览量

21749 -

德赢Vwin官网

+关注

关注

33文章

549浏览量

32958

原文标题:江苏新安沪主板IPO受理!三星电子是第一大客户,募资7.8亿扩产智能控制器

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

乔锋智能IPO上市丨募资扩产,稳固公司在数控机床行业的市场地位

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

龙旗科技沪市主板IPO申购启动

大明电子上交所主板IPO过会

大明电子沪主板IPO过会!募资4亿多扩产车身电子电器控制系统

华庄科技创业板IPO迎新进展!第一大客户比亚迪,募资4.5亿建设生产基地等

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

去年全球智能手机出货量创近10年新低 但苹果已超过三星登顶第一

瑞立科密深主板IPO受理!气压ABS产销量连续9年行业第一,募资16亿扩大供给能力

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

工商网监

工商网监

评论