低氧型单晶炉发展趋势

低氧型单晶炉发展趋势

N型硅片存同心圆痛点,低氧型单晶炉助力降本增效

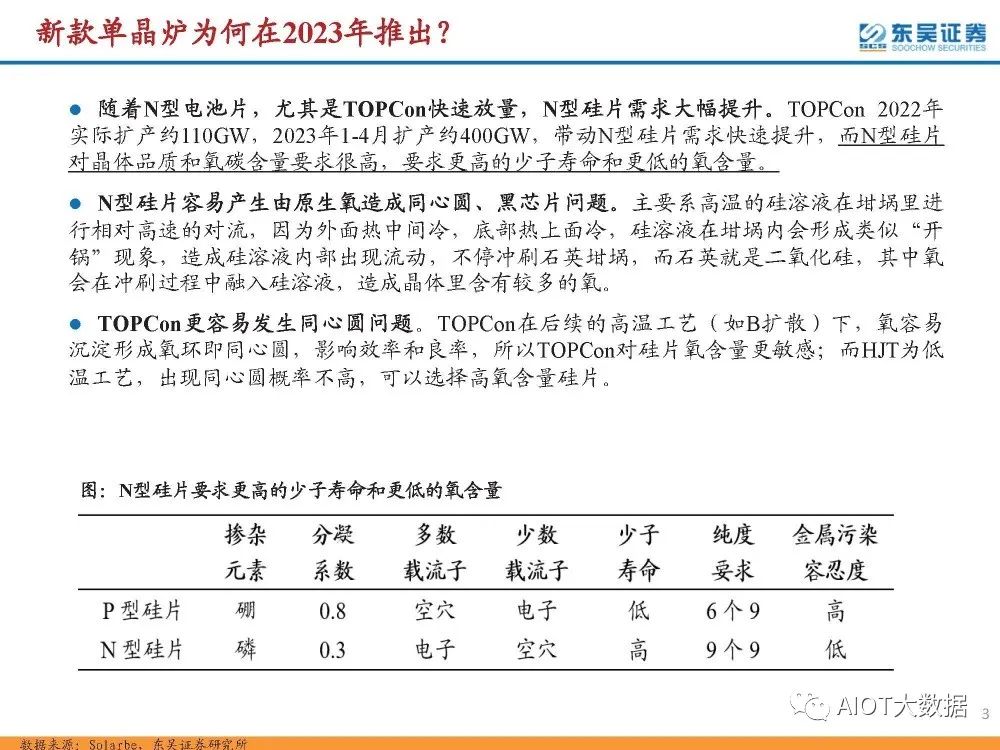

新款单晶炉为何在2023年推出?

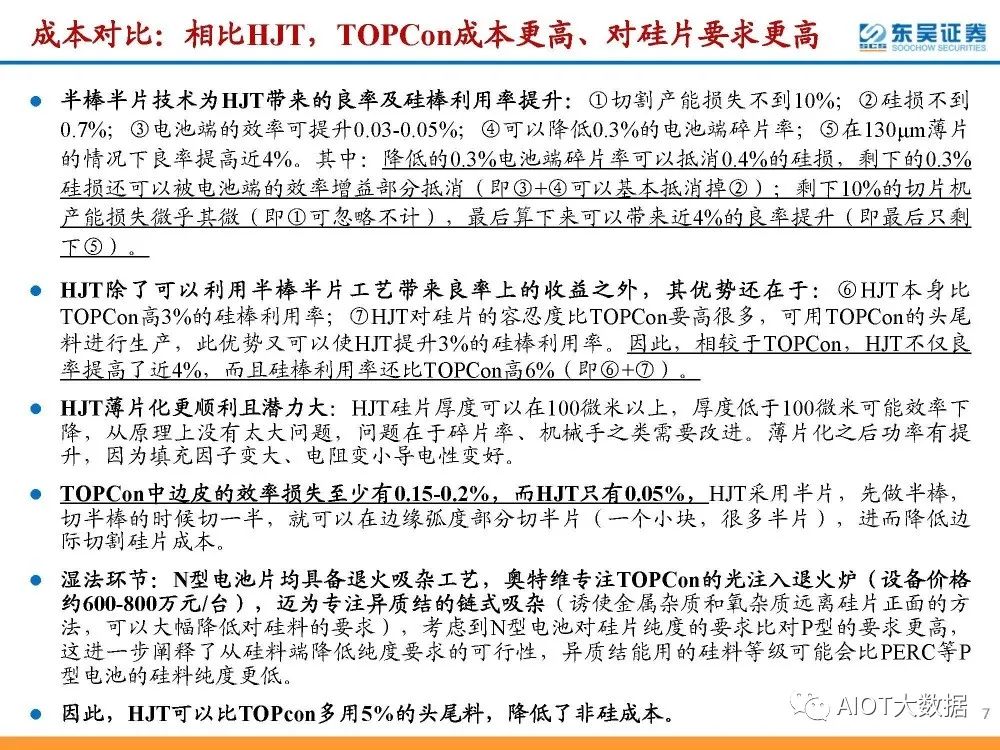

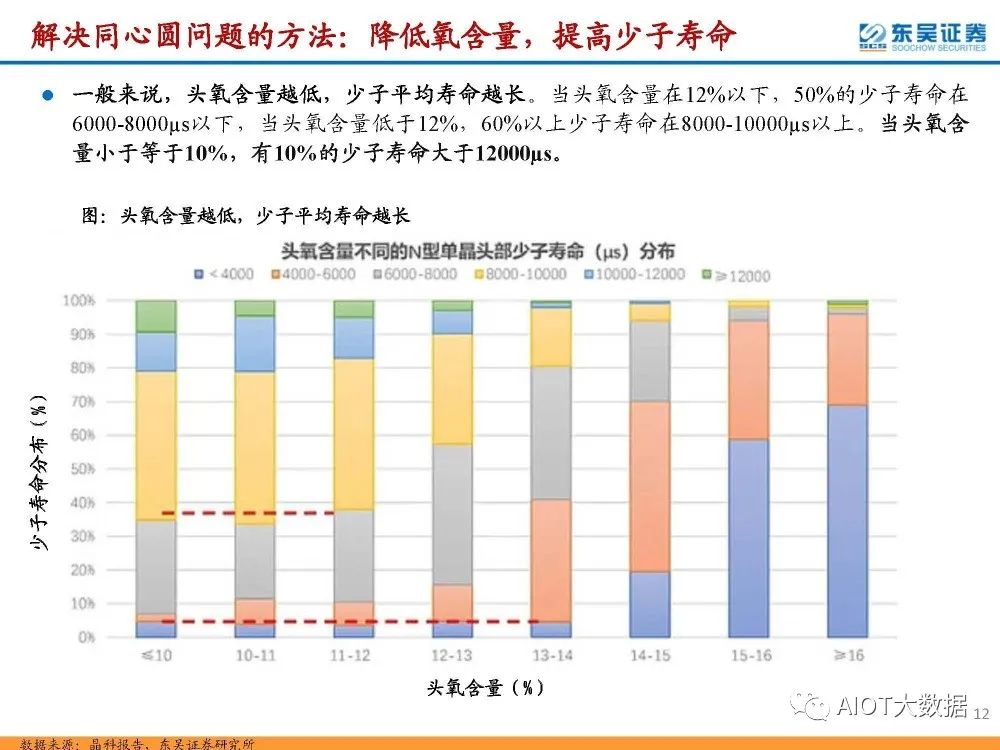

随着N型电池片,尤其是TOPCon快速放量,N型硅片需求大幅提升。TOPCon 2022年 实际扩产约110GW,2023年1-4月扩产约400GW,带动N型硅片需求快速提升,而N型硅片 对晶体品质和氧碳含量要求很高,要求更高的少子寿命和更低的氧含量。

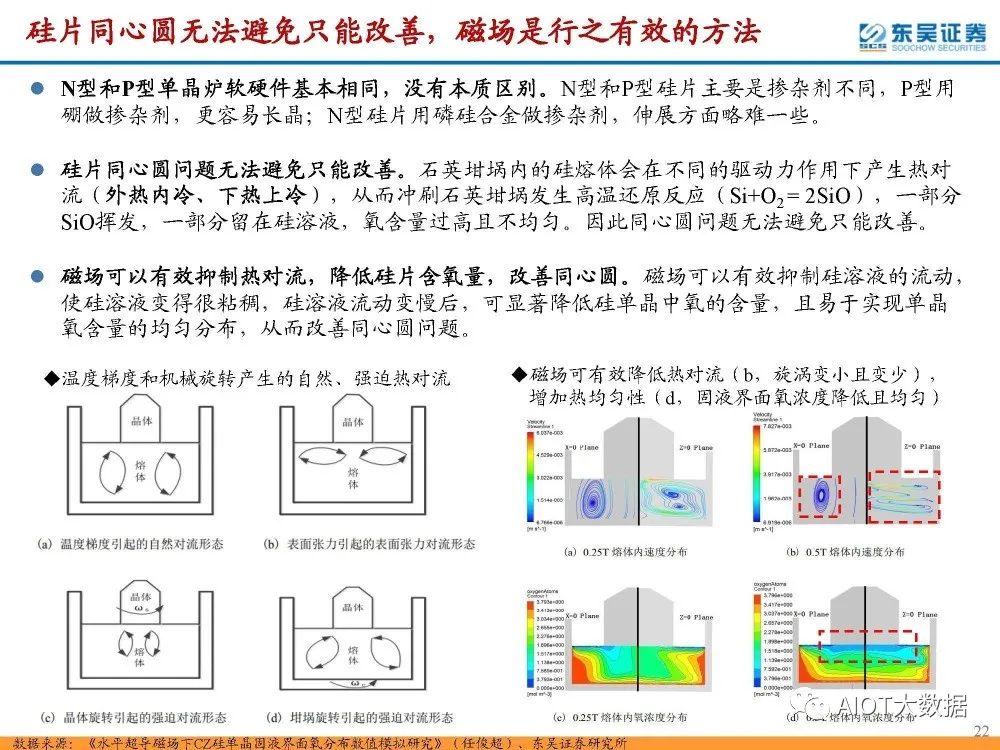

N型硅片容易产生由原生氧造成同心圆、黑芯片问题。主要系高温的硅溶液在坩埚里进 行相对高速的对流,因为外面热中间冷,底部热上面冷,硅溶液在坩埚内会形成类似“开 锅”现象,造成硅溶液内部出现流动,不停冲刷石英坩埚,而石英就是二氧化硅,其中氧 会在冲刷过程中融入硅溶液,造成晶体里含有较多的氧。

TOPCon更容易发生同心圆问题。TOPCon在后续的高温工艺(如B扩散)下,氧容易 沉淀形成氧环即同心圆,影响效率和良率,所以TOPCon对硅片氧含量更敏感;而HJT为低 温工艺,出现同心圆概率不高,可以选择高氧含量硅片。

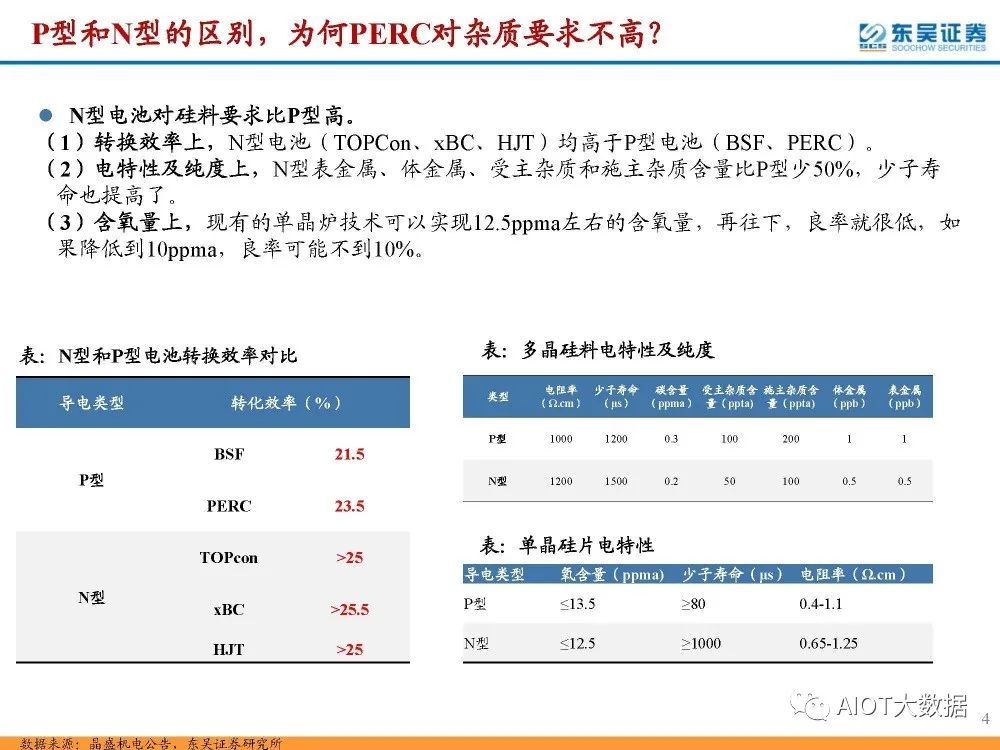

P型和N型的区别,为何PERC对杂质要求不高?

N型电池对硅料要求比P型高。 (1)转换效率上,N型电池(TOPCon、xBC、HJT)均高于P型电池(BSF、PERC)。 (2)电特性及纯度上,N型表金属、体金属、受主杂质和施主杂质含量比P型少50%,少子寿 命也提高了。 (3)含氧量上,现有的单晶炉技术可以实现12.5ppma左右的含氧量,再往下,良率就很低,如 果降低到10ppma,良率可能不到10%。

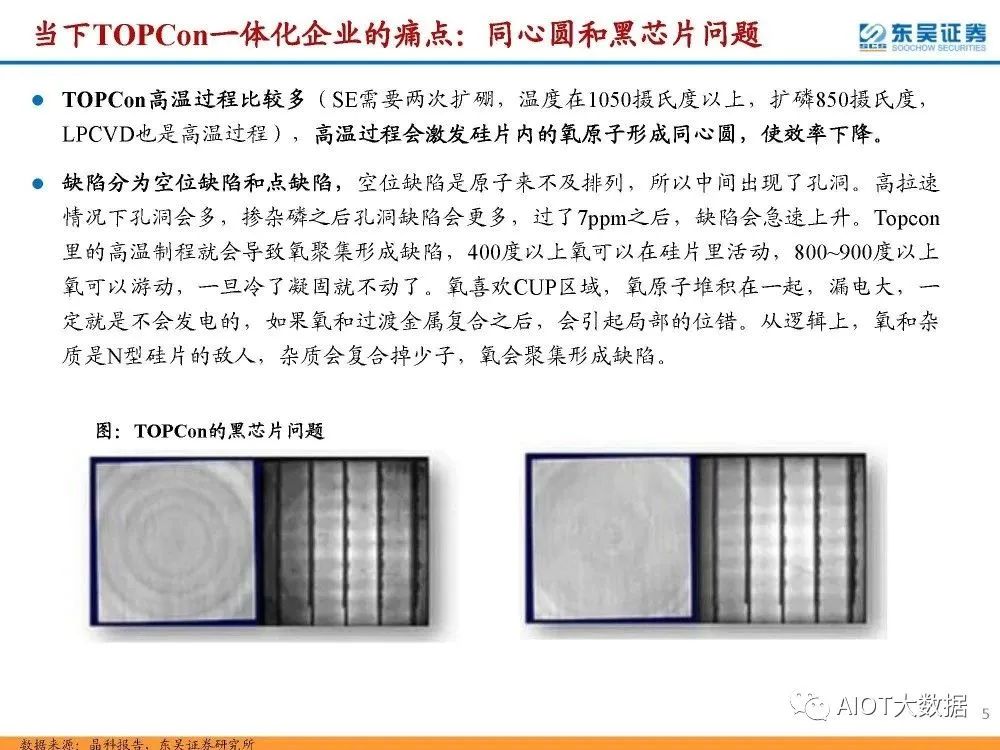

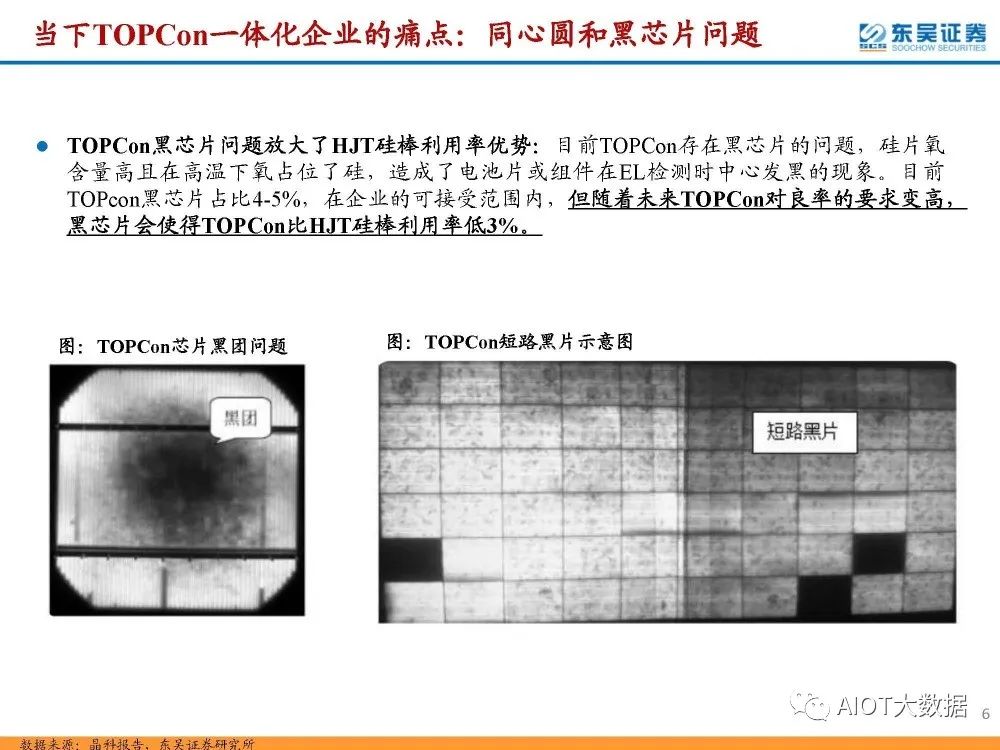

当下TOPCon一体化企业的痛点:同心圆和黑芯片问题

TOPCon高温过程比较多(SE需要两次扩硼,温度在1050摄氏度以上,扩磷850摄氏度, LPCVD也是高温过程),高温过程会激发硅片内的氧原子形成同心圆,使效率下降。 缺陷分为空位缺陷和点缺陷,空位缺陷是原子来不及排列,所以中间出现了孔洞。高拉速 情况下孔洞会多,掺杂磷之后孔洞缺陷会更多,过了7ppm之后,缺陷会急速上升。Topcon 里的高温制程就会导致氧聚集形成缺陷,400度以上氧可以在硅片里活动,800~900度以上 氧可以游动,一旦冷了凝固就不动了。氧喜欢CUP区域,氧原子堆积在一起,漏电大,一 定就是不会发电的,如果氧和过渡金属复合之后,会引起局部的位错。从逻辑上,氧和杂 质是N型硅片的敌人,杂质会复合掉少子,氧会聚集形成缺陷。

TOPCon黑芯片问题放大了HJT硅棒利用率优势:目前TOPCon存在黑芯片的问题,硅片氧 含量高且在高温下氧占位了硅,造成了电池片或组件在EL检测时中心发黑的现象。目前 TOPcon黑芯片占比4-5%,在企业的可接受范围内,但随着未来TOPCon对良率的要求变高, 黑芯片会使得TOPCon比HJT硅棒利用率低3%。

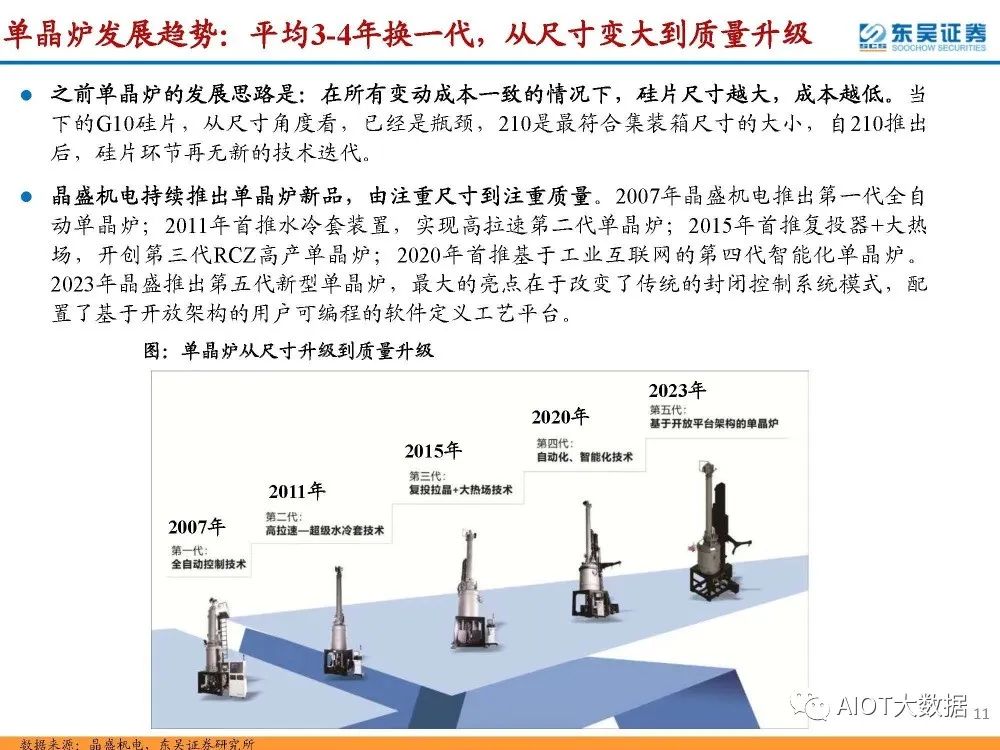

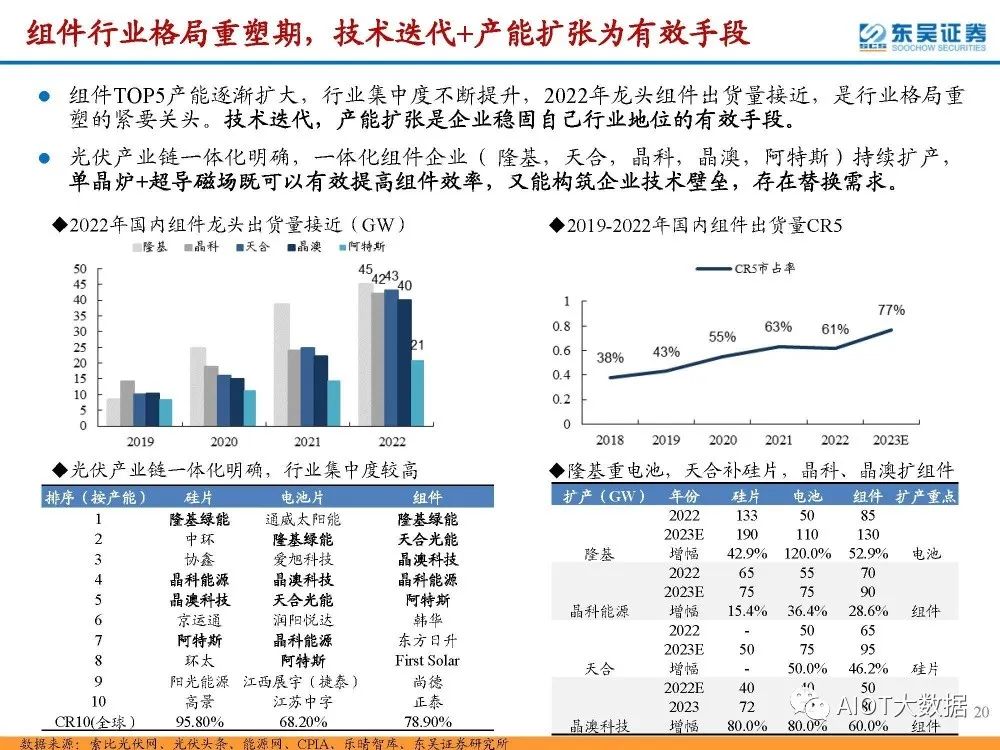

单晶炉发展趋势:平均3-4年换一代,从尺寸变大到质量升级

之前单晶炉的发展思路是:在所有变动成本一致的情况下,硅片尺寸越大,成本越低。当 下的G10硅片,从尺寸角度看,已经是瓶颈,210是最符合集装箱尺寸的大小,自210推出 后,硅片环节再无新的技术迭代。

晶盛机电持续推出单晶炉新品,由注重尺寸到注重质量。2007年晶盛机电推出第一代全自 动单晶炉;2011年首推水冷套装置,实现高拉速第二代单晶炉;2015年首推复投器+大热 场,开创第三代RCZ高产单晶炉;2020年首推基于工业互联网的第四代智能化单晶炉。 2023年晶盛推出第五代新型单晶炉,最大的亮点在于改变了传统的封闭控制系统模式,配 置了基于开放架构的用户可编程的软件定义工艺平台。

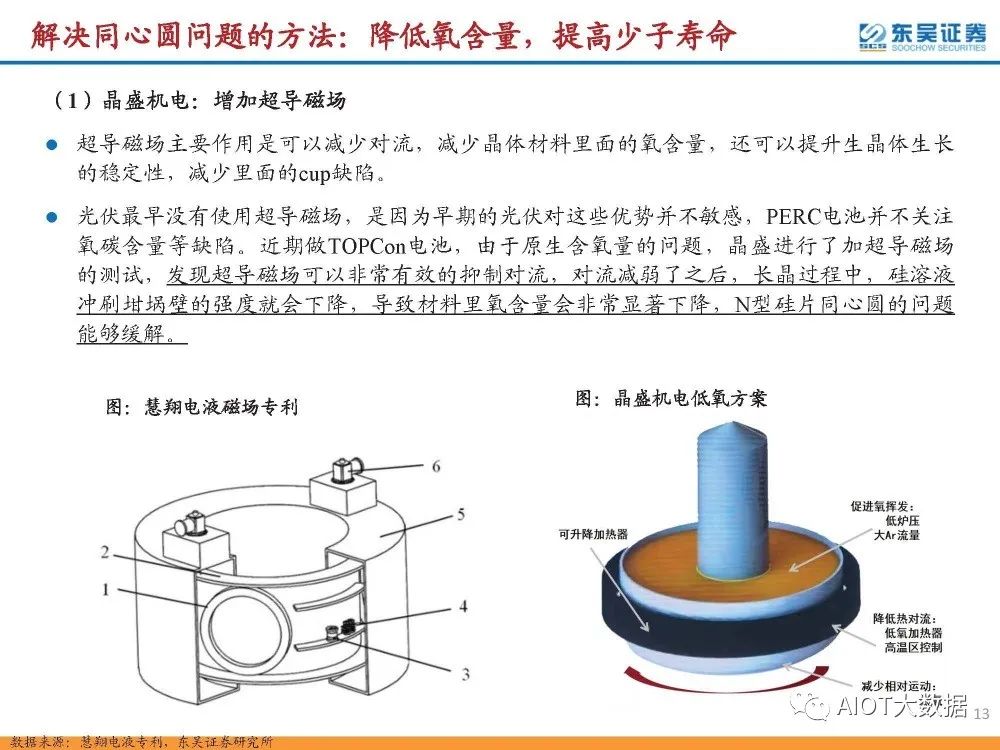

增加磁场为有效解决方案之一,具备一定经济性

硅料降价+硅片10%~12%合理利润率,单晶炉回本周期不到2年

硅料降价+硅片10%~12%合理利润率下,行业整体利润仍然较高,单晶炉回本周期不到2年, 其中N型设备回本周期比P型更短。 (1)单晶炉价格约140万/台,理论产值14MV/台,N型硅片利润率12%,P型硅片利润率10%。 (2)进口高纯石英砂短缺,坩埚更换频繁,单晶炉待机时间变长,间接造成产能损耗,其中 N型单晶炉产能损耗约20%,P型单晶炉产能损耗约10%。 (3)N型每GW所需单晶炉约90台,设备价值量1.3亿元,P型每GW所需单晶炉80台,设备价 值量1.1亿元。以硅片价格0.6元/W测算,设备回本周期不到2年,其中N型设备回本周期更短。

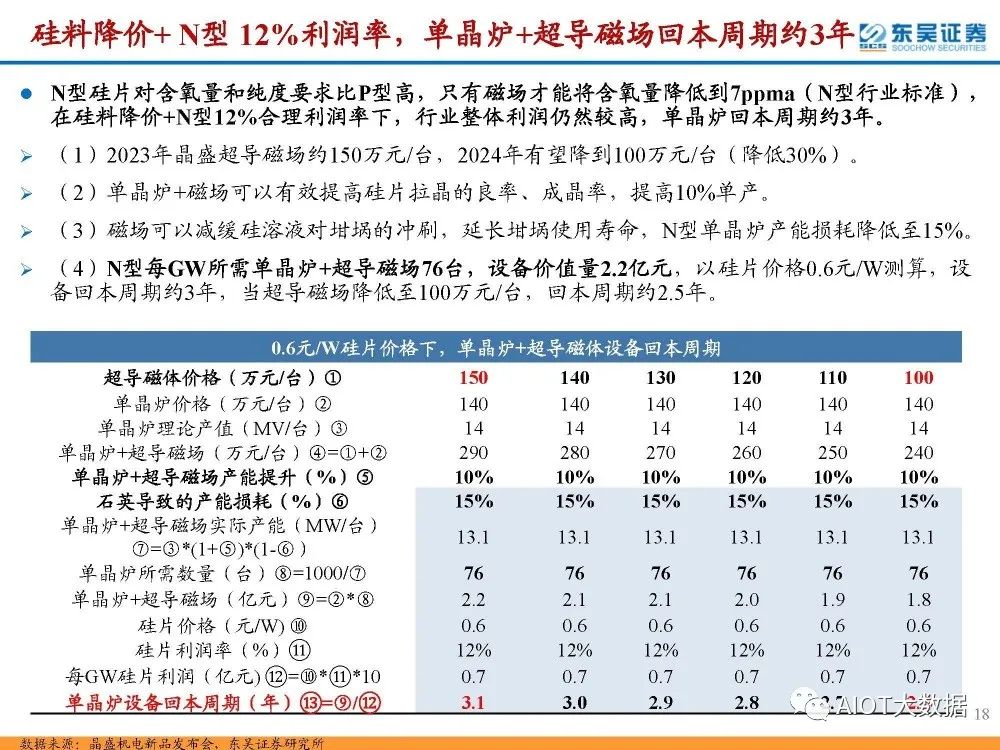

硅料降价+ N型 12%利润率,单晶炉+超导磁场回本周期约3年

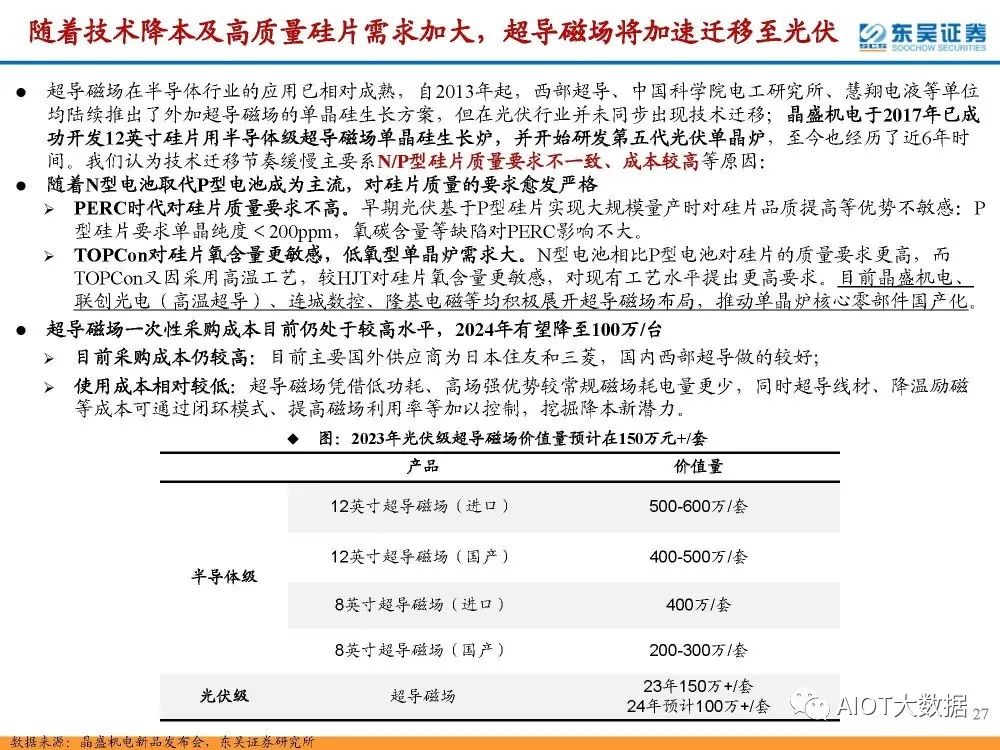

N型硅片对含氧量和纯度要求比P型高,只有磁场才能将含氧量降低到7ppma(N型行业标准), 在硅料降价+N型12%合理利润率下,行业整体利润仍然较高,单晶炉回本周期约3年。 (1)2023年晶盛超导磁场约150万元/台,2024年有望降到100万元/台(降低30%)。 (2)单晶炉+磁场可以有效提高硅片拉晶的良率、成晶率,提高10%单产。 (3)磁场可以减缓硅溶液对坩埚的冲刷,延长坩埚使用寿命,N型单晶炉产能损耗降低至15%。 (4)N型每GW所需单晶炉+超导磁场76台,设备价值量2.2亿元,以硅片价格0.6元/W测算,设 备回本周期约3年,当超导磁场降低至100万元/台,回本周期约2.5年。

硅片存在产能过剩风险,硅片质量为后续竞争的关键要素

从供给与需求角度来看,硅片产能未来存在过剩风险。供给端2022年底硅片名义产能达600GW+,考虑到落后 产能淘汰、产能利用率等,我们测算实际有效产能约260GW+;需求端2022年全球新增装机量约230GW,考虑 到容配比等,我们测算硅片需求约290GW+,硅片供需处于紧平衡状态。未来随着硅片技术变革减少、落后产 能淘汰率下降,硅料等瓶颈因素消失、产能利用率提升,硅片名义产能存在过剩风险。 硅片质量为后续竞争的关键要素。硅片产能过剩将放大硅片质量的重要性,下游对质量优秀硅片的倾向性凸显。

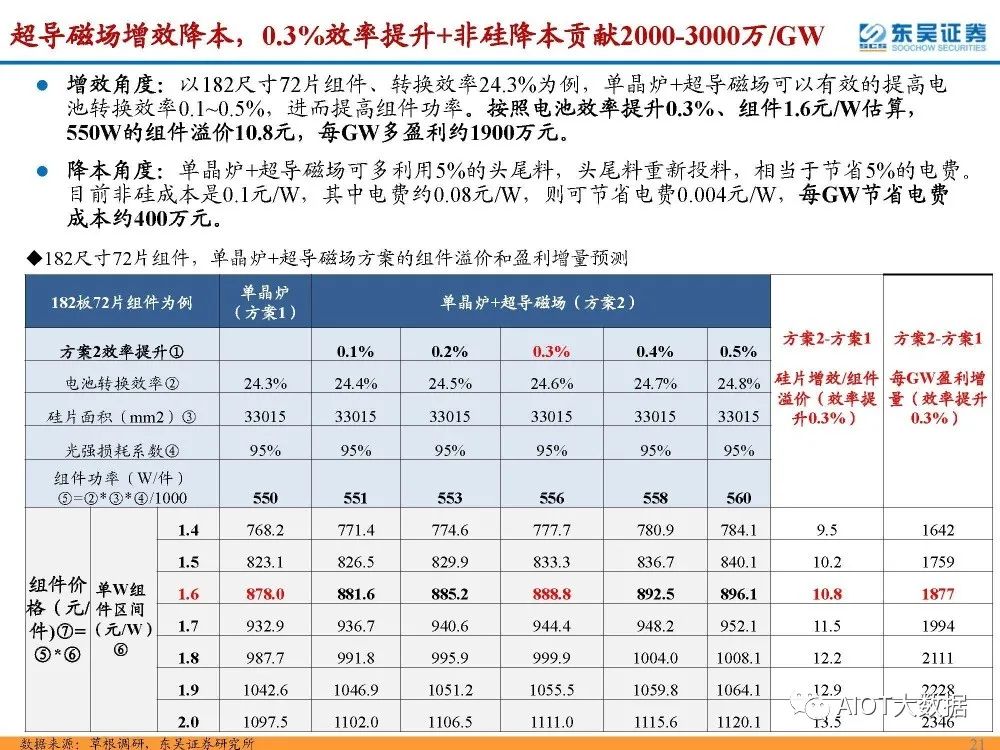

超导磁场增效降本,0.3%效率提升+非硅降本贡献2000-3000万/GW

增效角度:以182尺寸72片组件、转换效率24.3%为例,单晶炉+超导磁场可以有效的提高电 池转换效率0.1~0.5%,进而提高组件功率。按照电池效率提升0.3%、组件1.6元/W估算, 550W的组件溢价10.8元,每GW多盈利约1900万元。 降本角度:单晶炉+超导磁场可多利用5%的头尾料,头尾料重新投料,相当于节省5%的电费。 目前非硅成本是0.1元/W,其中电费约0.08元/W,则可节省电费0.004元/W,每GW节省电费 成本约400万元。

光伏磁场借鉴半导体领域经验,有效抑制对流以降低氧等杂质

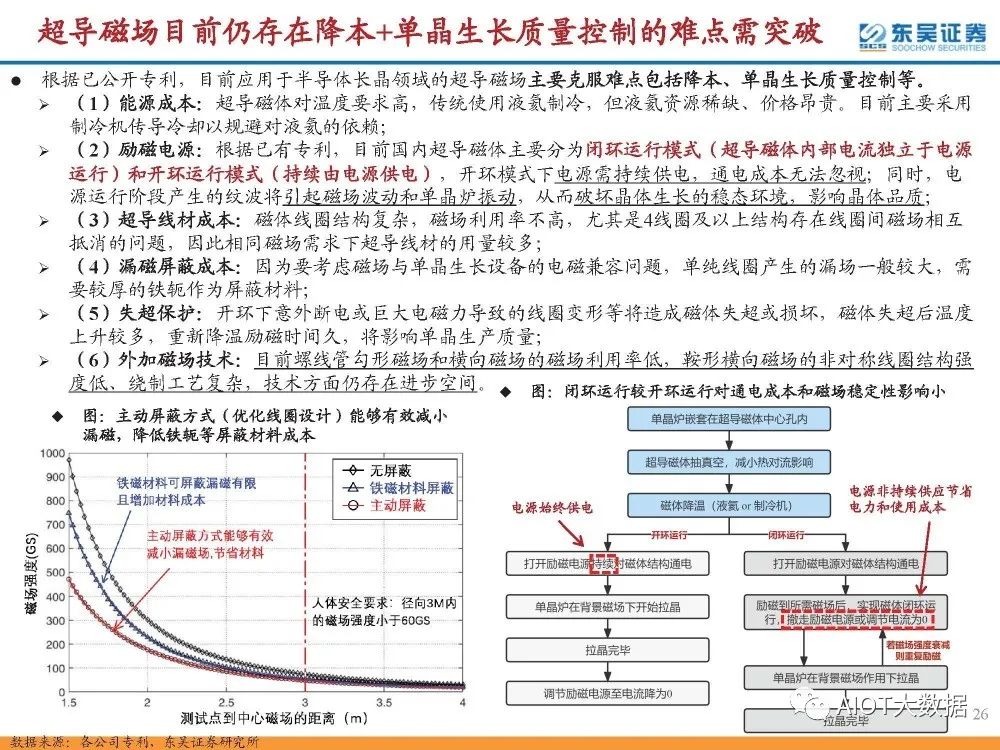

磁控直拉单晶技术可抑制熔体热对流,降低晶体的杂质含量

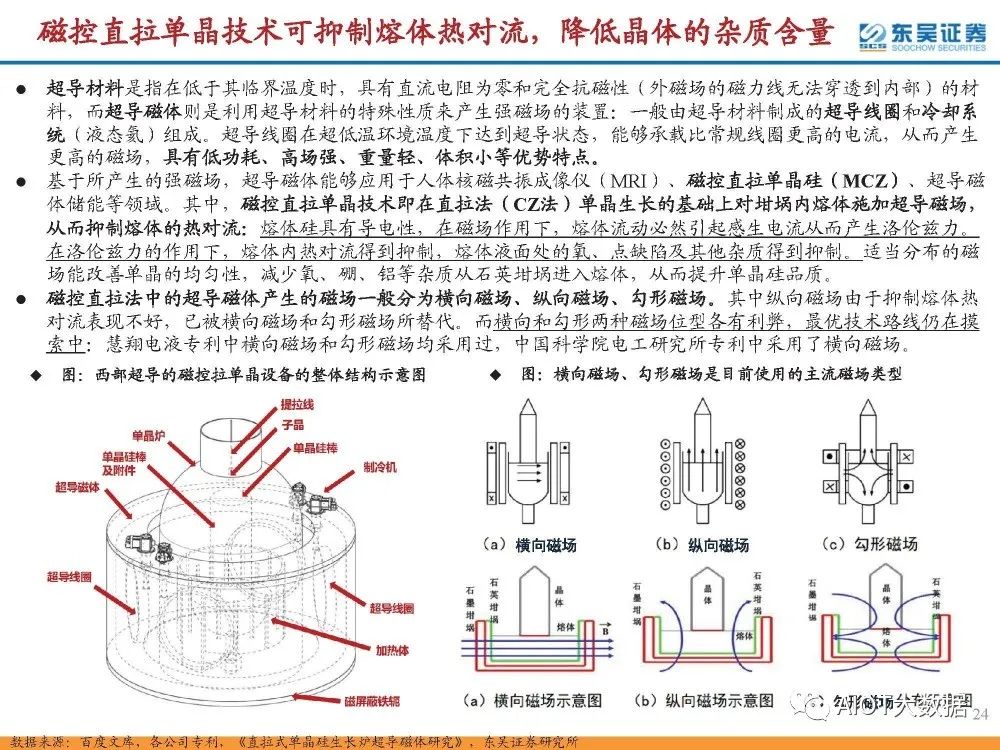

超导材料是指在低于其临界温度时,具有直流电阻为零和完全抗磁性(外磁场的磁力线无法穿透到内部)的材 料,而超导磁体则是利用超导材料的特殊性质来产生强磁场的装置:一般由超导材料制成的超导线圈和冷却系 统(液态氦)组成。超导线圈在超低温环境温度下达到超导状态,能够承载比常规线圈更高的电流,从而产生 更高的磁场,具有低功耗、高场强、重量轻、体积小等优势特点。

基于所产生的强磁场,超导磁体能够应用于人体核磁共振成像仪(MRI)、磁控直拉单晶硅(MCZ)、超导磁 体储能等领域。其中,磁控直拉单晶技术即在直拉法(CZ法)单晶生长的基础上对坩埚内熔体施加超导磁场, 从而抑制熔体的热对流:熔体硅具有导电性,在磁场作用下,熔体流动必然引起感生电流从而产生洛伦兹力。 在洛伦兹力的作用下,熔体内热对流得到抑制,熔体液面处的氧、点缺陷及其他杂质得到抑制。适当分布的磁 场能改善单晶的均匀性,减少氧、硼、铝等杂质从石英坩埚进入熔体,从而提升单晶硅品质。

磁控直拉法中的超导磁体产生的磁场一般分为横向磁场、纵向磁场、勾形磁场。其中纵向磁场由于抑制熔体热 对流表现不好,已被横向磁场和勾形磁场所替代。而横向和勾形两种磁场位型各有利弊,最优技术路线仍在摸 索中:慧翔电液专利中横向磁场和勾形磁场均采用过,中国科学院电工研究所专利中采用了横向磁场。

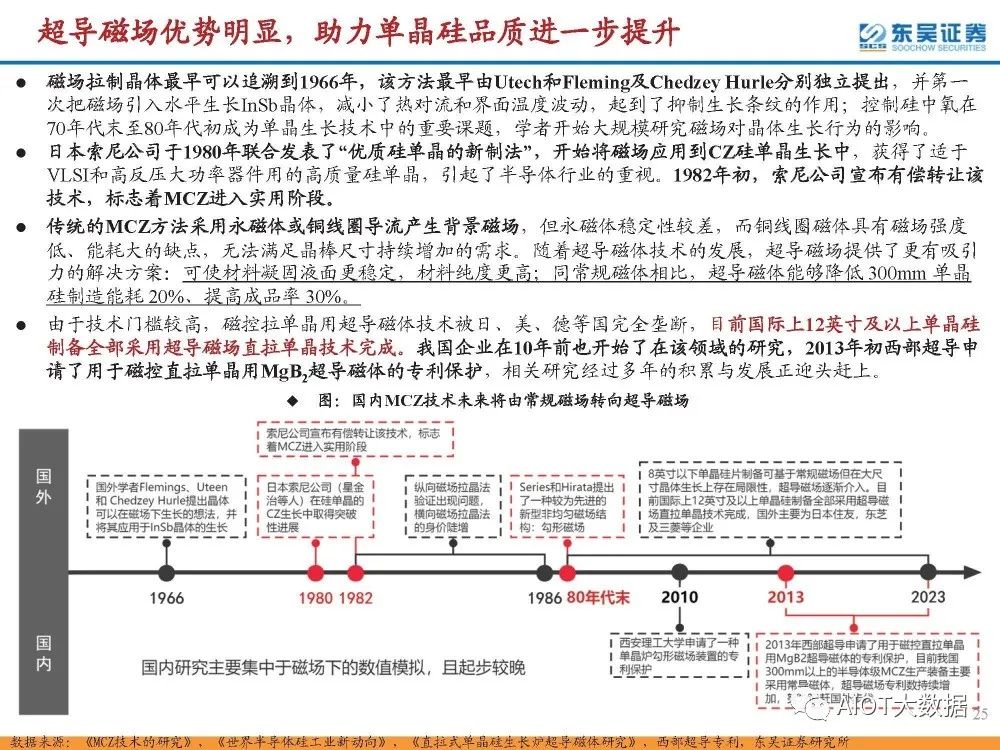

超导磁场优势明显,助力单晶硅品质进一步提升

磁场拉制晶体最早可以追溯到1966年,该方法最早由Utech和Fleming及Chedzey Hurle分别独立提出,并第一 次把磁场引入水平生长InSb晶体,减小了热对流和界面温度波动,起到了抑制生长条纹的作用;控制硅中氧在 70年代末至80年代初成为单晶生长技术中的重要课题,学者开始大规模研究磁场对晶体生长行为的影响。

日本索尼公司于1980年联合发表了“优质硅单晶的新制法”,开始将磁场应用到CZ硅单晶生长中,获得了适于 VLSI和高反压大功率器件用的高质量硅单晶,引起了半导体行业的重视。1982年初,索尼公司宣布有偿转让该 技术,标志着MCZ进入实用阶段。

传统的MCZ方法采用永磁体或铜线圈导流产生背景磁场,但永磁体稳定性较差,而铜线圈磁体具有磁场强度 低、能耗大的缺点,无法满足晶棒尺寸持续增加的需求。随着超导磁体技术的发展,超导磁场提供了更有吸引 力的解决方案:可使材料凝固液面更稳定,材料纯度更高;同常规磁体相比,超导磁体能够降低 300mm 单晶 硅制造能耗 20%、提高成品率 30%。

客户基础+慧翔电液技术储备+盈利模式演化:开拓晶盛机电发展空间

坚实客户基础助推研发正反馈循环:晶盛机电作为光伏单晶炉龙头企业,客户量大且覆盖面广,因此有充足的 客户资源供公司进行技术验证,形成客户端-设备端正反馈循环,助力研发过程推进和关键技术优化。

全资子公司慧翔电液经历多年技术积累,先发优势铸就行业领先地位:晶盛机电初期超导磁场主要为外采,其 2017年开发的半导体级超导磁场单晶硅生长炉的超导磁场由日本住友提供,但由于价格较为昂贵,晶盛在此之 后逐渐由外采转向自研,晶盛全资子公司慧翔电液主要支持超导磁场的国产化。

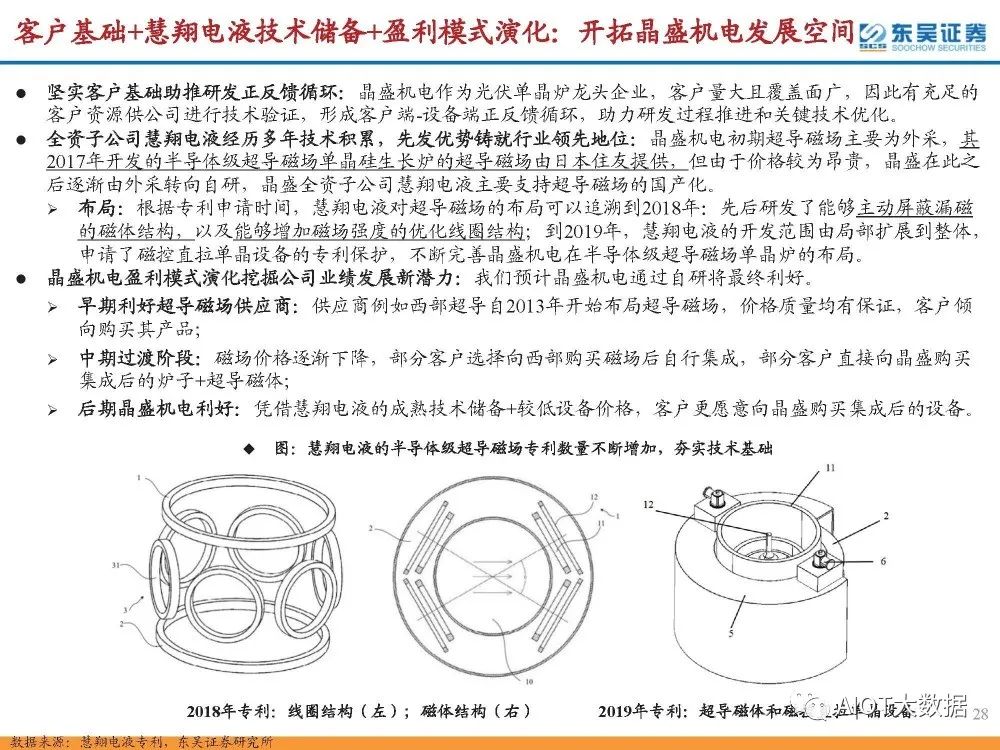

布局:根据专利申请时间,慧翔电液对超导磁场的布局可以追溯到2018年:先后研发了能够主动屏蔽漏磁 的磁体结构,以及能够增加磁场强度的优化线圈结构;到2019年,慧翔电液的开发范围由局部扩展到整体, 申请了磁控直拉单晶设备的专利保护,不断完善晶盛机电在半导体级超导磁场单晶炉的布局。

低氧型单晶炉迎新一轮技术迭代,市场空间广阔

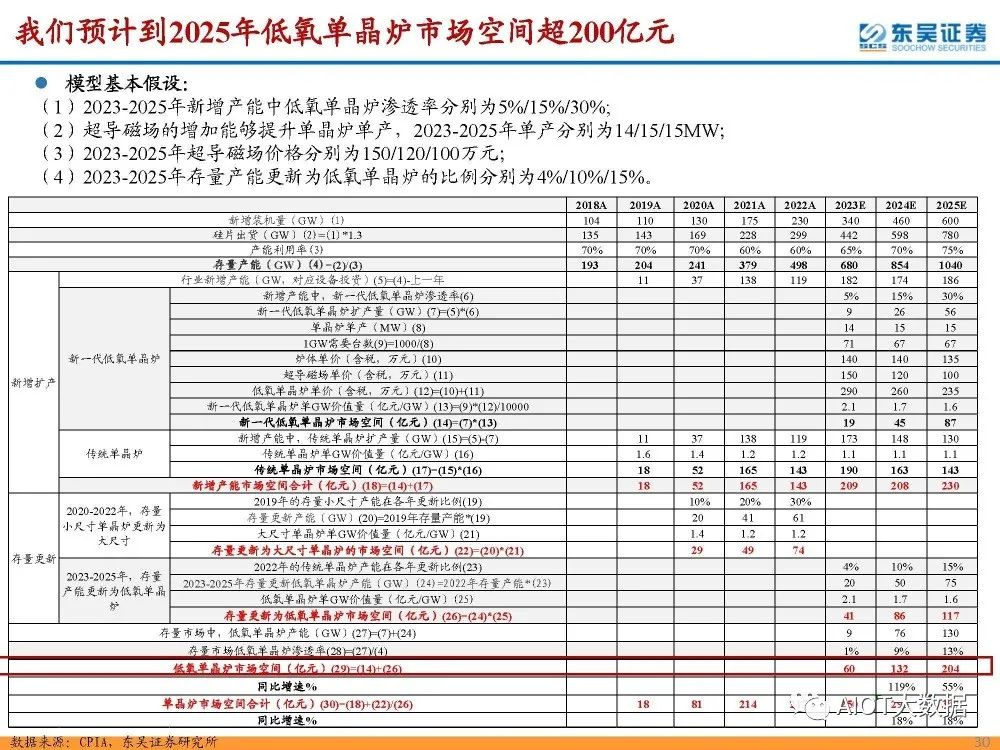

我们预计到2025年低氧单晶炉市场空间超200亿元

模型基本假设: (1)2023-2025年新增产能中低氧单晶炉渗透率分别为5%/15%/30%; (2)超导磁场的增加能够提升单晶炉单产,2023-2025年单产分别为14/15/15MW; (3)2023-2025年超导磁场价格分别为150/120/100万元; (4)2023-2025年存量产能更新为低氧单晶炉的比例分别为4%/10%/15%。

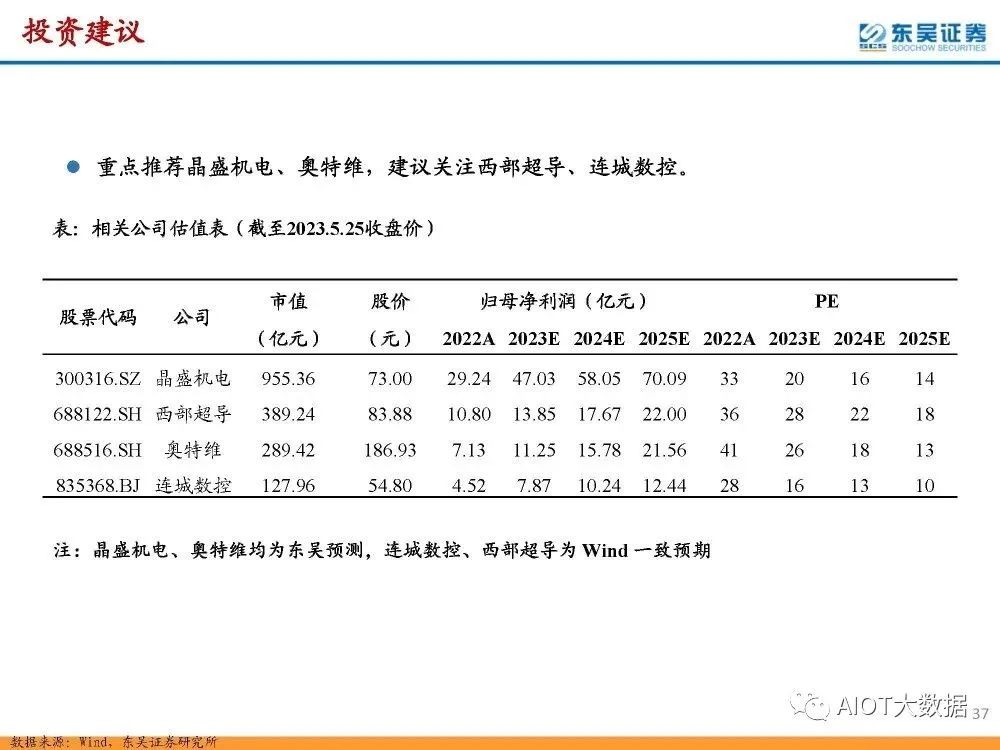

重点公司分析

晶盛机电:推出第五代单晶炉,加入超导磁场

2023年5月22日晶盛机电发布第五代单晶炉,通过引入超导磁场解决TOPCon的同心圆问题。 晶盛机电为单晶炉龙头,市占率为除隆基外的90%,持续推进单晶炉优化升级,目前晶盛已推 出第五代单晶炉,亮点之一便为附加超导磁场来解决TOPCon硅片的同心圆问题,其子公司慧 翔电液具备磁场供应能力,是国内超导磁场市占率最高的玩家,截至目前已经出货超200个。 我们认为晶盛机电作为传统单晶炉龙头,在新型低氧单晶炉前瞻性布局,具备领先优势,随 着N型硅片持续扩产&低氧单晶炉渗透率提升,晶盛机电订单有望维持高增。

西部超导:超导产品领军者,已向下游相关客户销售MCZ磁体

西部超导主业为司、高端钛合金、超导产品(超导线材、超导磁场)、高性能高温合金,公 司持续开发超导材料和磁体技术在半导体、光伏、医疗及电力领域的应用,并与相关单位形 成了实质性合作。目前公司自主研发了国内第一台专门用于磁控直拉单晶硅的高磁场强度超导 磁体,传导冷却类型MCZ,已实现批量出口;满足面向工程的电磁场设计需要,开发了大型 超导磁体绕制、固化及低温杜瓦设计和制造、制冷机直接冷却快速降温等全套超导磁体设计制 造核心技术;公司还研发出特种磁体制备新技术并实现产业化,批量应用于国内外高能加速器 制造领域,实现中国首次向美国能源部稀有同位素加速器项目批量出口超导磁体;公司还具备 鞍型和制冷机直冷低温超导磁体、大型高温超导磁体关键制备技术,为兰州重离子加速器、上 海光源、广东电网超导限流器提供了核心的超导磁体,保障了国家重点工程建设。

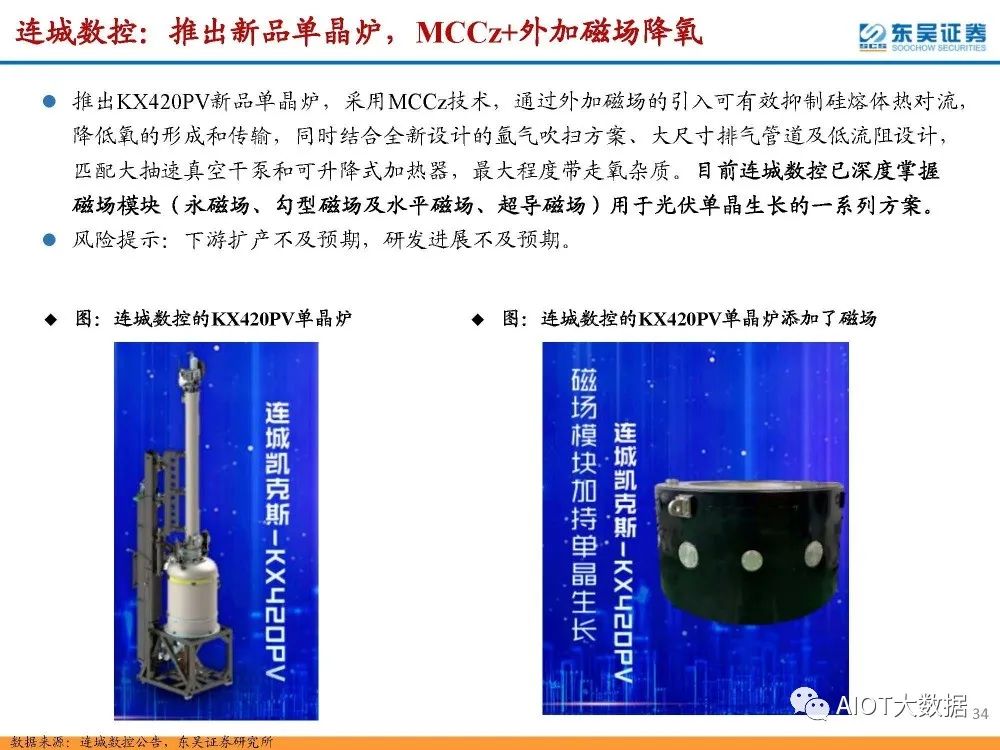

连城数控:推出新品单晶炉,MCCz+外加磁场降氧

推出KX420PV新品单晶炉,采用MCCz技术,通过外加磁场的引入可有效抑制硅熔体热对流, 降低氧的形成和传输,同时结合全新设计的氩气吹扫方案、大尺寸排气管道及低流阻设计, 匹配大抽速真空干泵和可升降式加热器,最大程度带走氧杂质。目前连城数控已深度掌握 磁场模块(永磁场、勾型磁场及水平磁场、超导磁场)用于光伏单晶生长的一系列方案。

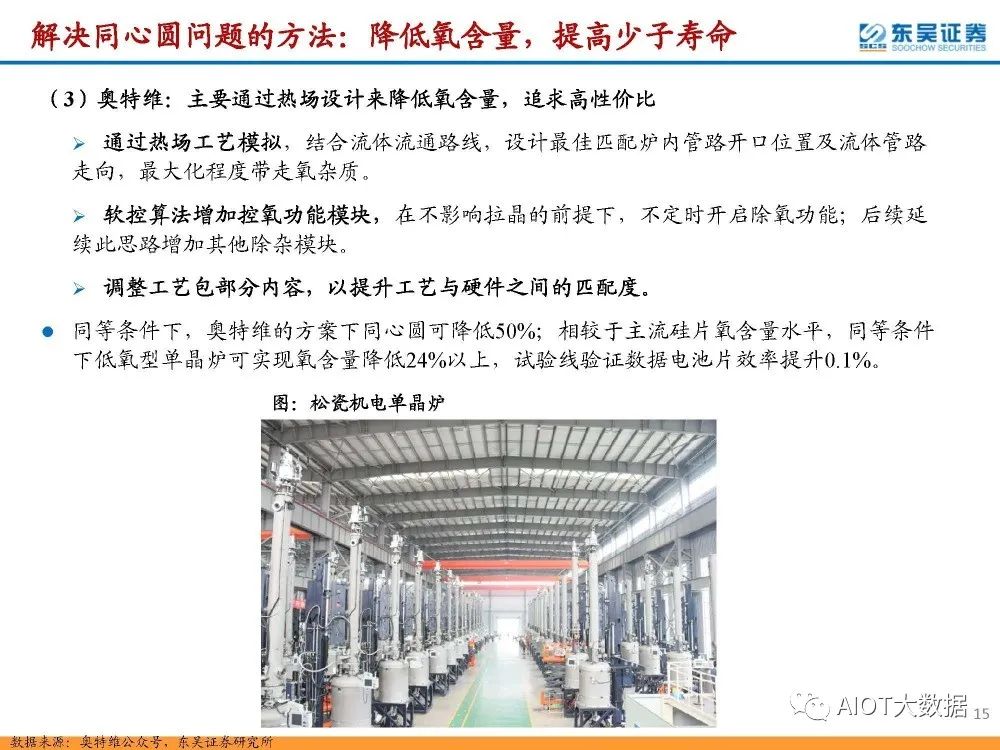

奥特维:子公司松瓷机电推出高性价比的低氧型单晶炉

松瓷研发团队掌握了同心圆缺陷出现的机率与单晶氧含量存在的相关关系,结合低氧拉晶技 术,优化单晶炉软硬件设计,显著降低同心圆缺陷比例:(1)通过热场工艺vwin ,结合流 体流通路线,设计最佳匹配炉内管路开口位置及流体管路走向,最大化程度带走氧杂质;(2) 软控算法增加控氧功能模块,在不影响拉晶的前提下,不定时开启除氧功能,后续延续此思 路增加其他除杂模块;(3)调整工艺包以提升工艺与硬件之间的匹配度。在同等条件下同心 圆可降低50%,相较于主流硅片氧含量水平,同等条件下低氧型单晶炉可实现氧含量降低24% 以上,试验线验证数据电池片效率提升0.1%。松瓷低氧型单晶炉设备在保证效率提升的同时, 可帮助客户提高效益,有利于客户快速收回成本。目前有多家客户在松瓷实验室进行验证。

报告节选:

-

芯片

+关注

关注

455文章

50714浏览量

423113 -

编程

+关注

关注

88文章

3614浏览量

93685 -

单晶炉

+关注

关注

0文章

6浏览量

3313

原文标题:技术前沿:低氧型单晶炉(光伏)

文章出处:【微信号:AIOT大数据,微信公众号:AIOT大数据】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论