GGII:2025年中国锂电铜箔出货量将达到105万吨

GGII:2025年中国锂电铜箔出货量将达到105万吨

摘要

GGII预计,到2025年中国锂电铜箔出货量将达到105万吨,较2022年增长1.5倍。

高工产研锂电研究所(GGII)数据显示,2022年全球锂电铜箔出货量达56万吨,同比增长46%,主要是受中国、欧洲、美国等主流国家新能源汽车用动力电池市场和储能市场用储能电池需求高速增长带动。

中国是全球最大的锂电铜箔生产基地。据GGII数据显示,2022年中国锂电铜箔出货量为42万吨,同比增长50%,在全球锂电铜箔出货量中占比高达75%。

其中动力电池市场是锂电铜箔应用最大的细分市场,2022年中国动力电池用锂电铜箔出货量27.6万吨,同比增长42%,在中国锂电铜箔中的占比达66%;储能电池市场是增速最快的锂电铜箔细分领域,2022年中国储能电池用锂电铜箔出货量10.4万吨,同比增长154%,在中国锂电铜箔中的占比为25%,较2021年提高10个百分点。

2017-2025年中国锂电铜箔 出货量及预测(万吨,%)

备注:数据是指中国大陆所有铜箔工厂出货量,含外资企业大陆工厂出货量

数据来源:高工产研锂电研究所(GGII),2023年3月

从竞争格局来看,2022年中国锂电铜箔出货量排名靠前的企业包括龙电华鑫、德福科技、诺德股份、嘉元科技、铜博科技、长春化工(台)等,以大陆内资企业为主。

其中,龙电华鑫稳居行业第一;得益于市场需求快速增长,德福科技产能快速提升后,市占率同比提高4.8个百分点,排名由第四位跃升到第二位;诺德股份和嘉元科技依次降至第三、第四位;铜博科技表现亮眼,2022年锂电铜箔出货量同比涨幅超200%,市占率同比提高近4个百分点,排名由不到TOP10阶跃至行业第五位,随着新产能的释放,其市占率有望进一步提升,长春化工(台)、华创新材、铜冠铜箔、中一科技、江铜铜箔等企业紧随其后。

2022年中国锂电铜箔 出货量竞争格局(%)

数据来源:高工产研锂电研究所(GGII),2023年3月

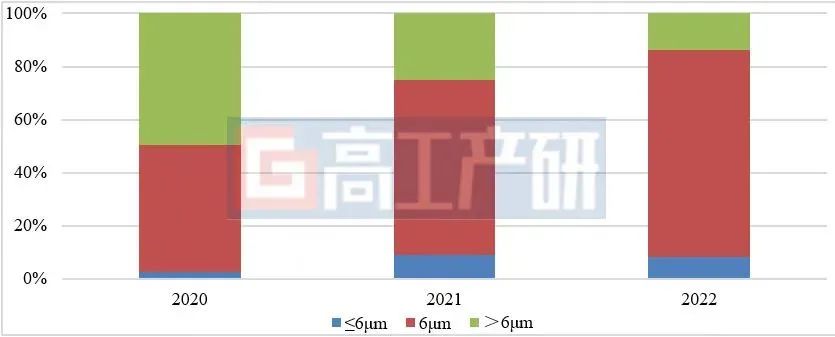

从产品结构来看,2022年,≤6µm锂电铜箔市场渗透率由2021年的不足80%升至超85%,其中6µm铜箔市场占比为78%,同比提高12个百分点,6µm以下铜箔市占比小幅下滑。

2020-2022年中国锂电铜箔

产品结构(%)

备注:≤6µm主要为4.5µm和5µm锂电铜箔

数据来源:高工产研锂电研究所(GGII),2023年3月

在下游市场对锂离子电池更高能量密度、更低成本、更好安全性的性能要求下,锂电铜箔极薄化趋势已定。随着铜箔企业关键技术的不断突破和电池企业应用技术的逐步提高,5µm/4.5µm及更薄的3.5µm/3µm铜箔的产业化技术将日益成熟,应用场景将逐渐增多。此外,复合铜箔、打孔铜箔等新型铜箔产品有望成为企业新的技术竞争点。

未来,动力电池和储能电池市场仍将是带动锂电铜箔市场增长的主要驱动力,GGII预计,到2025年中国锂电铜箔出货量将达到105万吨,较2022年增长1.5倍。

审核编辑:刘清

-

锂离子电池

+关注

关注

85文章

3238浏览量

77683 -

锂电池

+关注

关注

260文章

8097浏览量

169934 -

动力电池

+关注

关注

113文章

4530浏览量

77603 -

储能电池

+关注

关注

1文章

477浏览量

18202

原文标题:GGII:2022中国锂电铜箔市场分析

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年中国折叠屏手机出货量预计同比增52.4%

2023年中国三元正极材料出货量65万吨

2023年中国PC出货量下滑,2024年或将反弹

2023年中国电力储能锂电池企业出货量TOP10

2023年中国AR/VR市场业绩概览:AR出货量攀新高,VR销量下滑

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

工商网监

工商网监

评论