中国半导体厂商,Q1业绩大考

中国半导体厂商,Q1业绩大考

2023年伊始,中国半导体可谓是危与机并存。

数据显示,2023年Q1申万半导体板块营收 943 亿元,同比小幅下降1.8%,但归母净利润只有57.4 亿元,同比下降高达55.0%,板块整体毛利率 26.5%,同比下降5.6%。

就Q1各细分板块的表现来看:

就上图可以看到,2023年Q1的半导体行业表现差强人意,除了半导体设备实现了营收增长,其余几个赛道都表现出了同比营收下滑。在这样的市场环境下有哪些半导体公司脱颖而出,表现较强的抗压性和韧性。

01半导体设备高歌猛进

今年Q1,国产半导体设备持续2022年的涨势,一路高歌猛进。就具体表现来看,在列举的十家半导体设备厂商中,有八家实现营收增长,其中拓荆科技的营收更是达到273%的同比增幅,其余像北方华创、盛美上海、华海清科、芯源微等公司也达到超50%的增幅,可见2023年Q1,半导体设备赛道依旧涨势喜人。

国产半导体设备的迅猛发展得益于以下三点:

第一、出口管制加码。伴随着美国对中国半导体设备出口管制层层加码,国产半导体设备厂商进入供应链的机会暴增,到手订单持续增长。

第二、成熟制程扩产持续。2023年中国先进工艺设备将面临更加严苛的进口限制,不过,成熟工艺设备进口不受影响,并且需求仍然迫切。虽然国内部分重点企业扩产受阻,但是2023年仍有多个晶圆制造项目上马,中国半导体设备市场(含国内的外资厂商采购的设备)增速仍高于全球增速。

第三、设备国产化率加速提升。根据SEMI数据显示,2022年中国半导体设备国产化率较2021年有着明显提升,从21%上升至35%。国内厂商在检测设备、刻蚀设备、PVD和CVD设备、氧化扩散设备等已经实现了部分国产替代,特别是检测设备替代速度较快。去胶设备国产采用率已达91%。

02

分立器件,IGBT是主要功臣

今年Q1,除了半导体设备之外,与半导体市场整体“低迷”的现状不同的另一个赛道当属功率半导体。

功率半导体包括功率半导体分立器件以及功率IC等,从目前市场需求来看,硅基MOSFET、硅基IGBT以及碳化硅为目前功率半导体分立器件的主力产品。

今年Q1,在分立器件领域,IGBT是抵抗寒气的主要功臣。在刚刚过去不久的3月份,市场有消息传来称“IGBT面临着前所未有的紧缺局面,不是价格多高的问题,而是根本买不到。”

得益于全球电动汽车、太阳能等新能源应用的快速发展,带动IGBT需求高涨。多家国内头部厂商所述也印证了这一局面。

时代电气直言,“从最近的市场订单来看,目前IGBT的需求很旺盛,很多重要客户选择签了3年的长约(2024-2026年)。公司急迫需要IGBT三期的新产能,来缓解过于旺盛的市场需求。”士兰微也表示,目前海外大厂IPM交期还在50周左右,新能源市场后续还有很大成长空间。该公司透露,其汽车级功率模块的封装产能将从目前的10万只建设到20万只。而在国内空调、冰箱、洗衣机等大型白色家电市场对应IPM的需求约为6亿只,但公司现有产能可生产约1.6亿只,也面临着供需错配局面。

通过观察Q1各分立器件公司业绩可以发现,士兰微、斯达半导这类IGBT分立器件、IGBT模块营收占比较高的公司充分受益于IGBT业务的高成长性,Q1营收分别同比增长3%、44%。而扬杰科技的IGBT业务占营收比例较小,营收也同比下滑7%。

03

半导体材料、封测和IC制造,差强人意

今年Q1消费电子需求持续低迷,去库存依旧是市场的主旋律,上游的半导体材料市场以及下游的晶圆代工和封测都受到较大冲击,各个赛道的业绩在短期内将持续承压。

由于半导体材料需求与晶圆厂稼动率保持一定相关性,且半导体材料保质期较短,难以大规模囤积库存,因此受到市场波动较大。不过总的来看,半导体材料整体国产化率低,关键材料国产化替代的需求十分迫切。晶圆制造材料整体国产化率不足15%,其中光刻胶、掩模版、硅片、靶材等的国产率更低,封装材料整体国产化率接近30%。未来伴随着晶圆代工市场回暖,半导体材料市场会迅速回温。

就代工市场来看,Q1中芯国际的营收受到较大冲击,而华虹则营收利润双增,这主要是因为二者专注赛道有所区别,中芯国际主要集中在逻辑芯片工艺,主要应用于手机等消费电子产品,受市场疲软影响较大。华虹半导体则聚焦特色工艺,包括功率器件、嵌入式存储、电源管理芯片等,所需的制程工艺相对低,但是由于汽车、工业领域需求量猛增,拉动了特色工艺市场。

除材料和代工外,封测厂商也一起进入淡季期。中国大陆各封测企业一季度营收触底。国内各封测企业,长电科技、通富微电、华天科技、甬矽电子季度营收水平在 2023年Q1 均出现显著下滑。

不过,在材料、制造与封测这三个板块之间,有着非常强的关联与提振关系。在晶圆厂稼动率回暖之际,半导体材料和封测需求都会伴随着制造的回暖迎来拐点。

04

数字、vwin 芯片何时回春?

模拟芯片本是2021年缺芯潮中的大赢家,根据IC Insights数据显示,2021年,模拟芯片市场增长了30%,高于集成电路市场的增幅(26%),每个通用和特定应用模拟产品细分市场都实现了两位数的销售增长。除了市场增长之外,模拟芯片的毛利率也高于其他赛道。

模拟芯片下游应用繁杂,产品较为分散,不易受单一产业景气变动影响,因此其价格波动远没有存储芯片和逻辑电路等数字芯片的变化大,波动性弱于半导体整体市场。然而,芯片降价潮过于严重且持续蔓延,存储器厂商纷纷削减开支,控制产能,车规芯片开始降价,模拟芯片最终也难以幸免。

国内的模拟芯片厂商诸如圣邦微、思瑞浦、艾为电子、力芯微等公司几乎也都在Q1感受到了不同程度的业绩下降。不过,目前模拟芯片产业受益于消费电子订单需求回补,已经有明显起色,甚至也有厂商早已开始重新投片。在模拟IC的价格方面,由于需求增加,Q2的价格跌幅已经变小,多数产品已经不再降价,厂商毛利率与获利有望在本季度出现回温。

数字芯片是与消费电子的周期性波动呈强烈正相关的赛道之一,由于智能手机、PC和家用电器等消费电子市场疲软使得数字芯片厂商的日子也不太好过,鲜有几家数字芯片设计厂商能够保持业绩增长。

至于数字芯片何时回温,Raymond James分析师Srini Pajjuri 在3月发表的研报曾指出,虽然PC、电视及手机芯片需求似乎开始回温,数据中心需求却尚无起色,他指出,数据中心需要的高性能芯片,“过去几周的需求似乎进一步降温”、“有库存过剩的风险”。而Susquehanna Financial Group分析师Christopher Rolland日前曾指出,手机、PC、消费性终端市场的半导体市况已经过了最严重的时刻,不过,工业、车用芯片库存尚未开始修正。

05

中国半导体,危与机并存

从去年开始一直延续到今年Q1,半导体行业经历了持续的周期调整,这一调整使得一、二级市场显现出明显的两极分化态势。一方面,大批半导体公司纷纷获得融资,并在排队上市的路上阔步前行;另一方面,上市公司受到需求锐减的影响,其收入和利润也出现了大幅下滑。

周期调整带来了融资和上市热潮。受益于半导体行业前景的乐观态势,许多半导体公司成功获得了资本市场的青睐。这些公司通过融资,加大了研发和生产的投入,为行业的进一步发展奠定了坚实的基础。同时,排队上市的景象也日渐普遍,表明市场对半导体行业的期望依然高涨。

然而,需求的锐减对上市公司造成了冲击。随着半导体市场需求的下滑,许多上市公司的业绩遭遇了巨大的压力。收入和利润的大幅下滑成为了不争的事实。这一现象不仅对公司内部的经营产生了影响,也对投资者信心带来了一定的冲击。

尽管当前半导体行业面临一些困境,但我们不能忽视其发展潜力。半导体作为现代科技的核心基石,在人工智能、物联网、5G等领域扮演着重要角色。而当前的调整期则为行业提供了一个重新洗牌和优胜劣汰的机会。只有经过这样的调整,行业才能更加健康、稳定地发展。

- 半导体

+关注

关注

334文章

26037浏览量

208600 - 功率IC

+关注

关注

2文章

45浏览量

10891 - 半导体设备

+关注

关注

4文章

314浏览量

14791

原文标题:中国半导体厂商,Q1业绩大考

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

Q1半导体设备厂商财报,GAA和HBM成为最大增长点

2023年半导体设备厂商业绩解读,逆势增长,中国市场是重要支撑

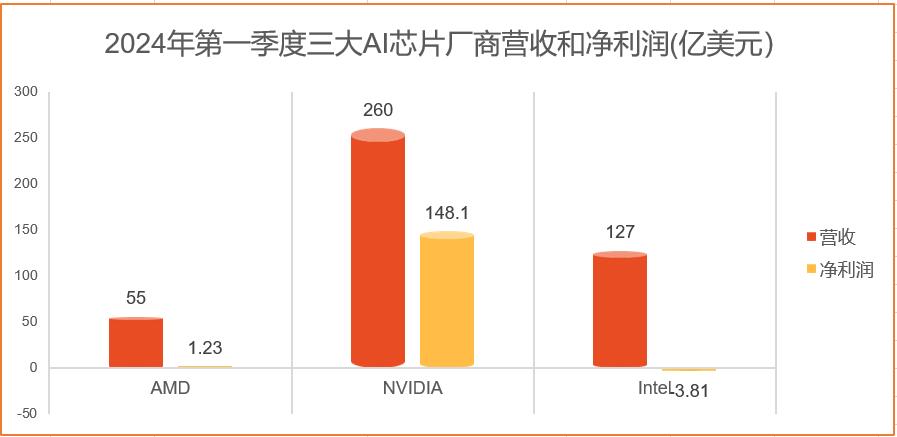

市值逼近2.8万亿!AI半导体热度爆棚,三大上游芯片大厂Q1营收集体飙升

安世半导体公布2023年财务业绩

Melexis公布2024年Q1业绩

特斯拉Q1销量创最大跌幅 特斯拉中国三月销售89064辆

精密微功率并联电压基准LM4050-N/-Q1数据表

精密微功率并联电压基准LM4040-N/-Q1数据表

三星Q1利润将暴涨669%

SO14;SMD卷轴包,13“;Q1/T1产品定位包装信息

半导体设备市场向好,应用材料Q4继续保持增长

大分化!最新全球半导体厂商成绩单出炉

工商网监

工商网监

评论