每日一课 | 智慧灯杆之市场规模与发展分析

每日一课 | 智慧灯杆之市场规模与发展分析

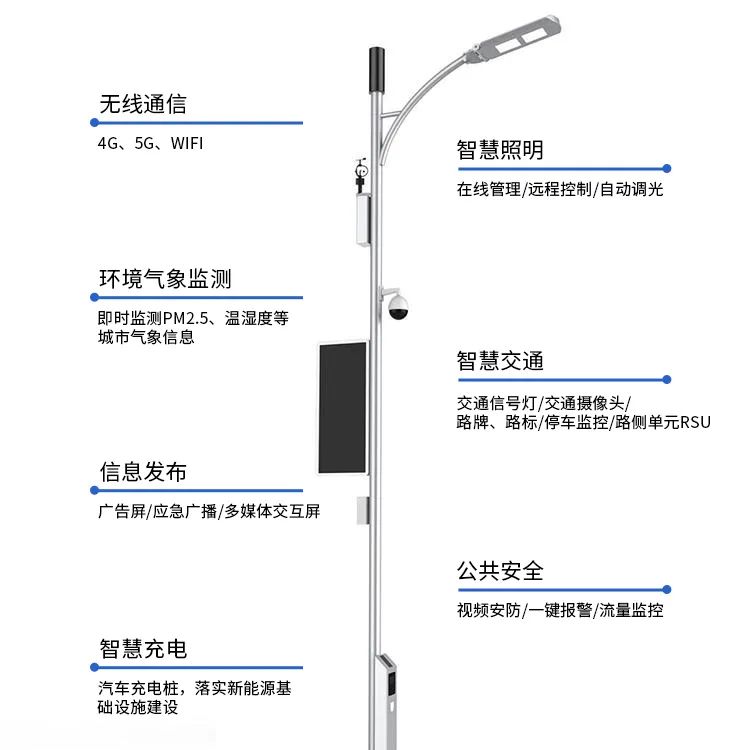

1)智慧灯杆市场规模分析

从目前我国的市场发展状况来看,智慧灯杆的市场增速明显但整体规模依旧不大,参与智慧灯杆的相关企业鱼龙混杂,出于资本市场逐利出发点考虑,虽参与企业数量逐年增多,但是行业水平良莠不齐,参与类型和方式多样,发展规模和前景各有千秋。

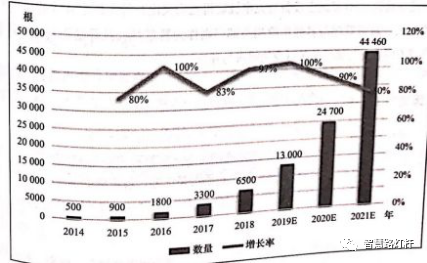

当前国内外智慧灯杆建设处于初级阶段,2014年初我国开始逐步有企业涉足智慧灯杆相关产业,到2018年进入智慧灯杆示范建设阶段,国内建设规模达到6500根,智慧基础设施行业市场整体规模尚处于初级阶段,如图7-4所示。

随着智慧城市与5G技术相关商业化推进与发展,智慧灯杆作为具备搭载5G基站先天性优势的基础设施载体,预计在未来3~5年将成为发展5G通信相关应用场景的关键基础设施,伴随而来的是智慧灯杆在不同应用领域的渗透作用。

2)智慧灯杆企业市场化发展

近几年参与智慧灯杆布局的企业数量逐年递增,随着我国智慧城市的发展,不断有新的企业与资本注入智慧灯杆行业中来,涉及“智慧化”基础设施领域的企业达到数百家,综合目前国内市场化需求与行业发展来看,能够有实际建设能力和实际业绩效果的企业寥寥,随着智慧灯杆行业规范与行业标准不断成熟,智慧灯杆最终行业形态会形成资本集中度较高的现象,部分无核心竞争力的企业将会退出行业竞争或者被吞并,行业数量级出现下降,智慧灯杆项目建设份额将会集中在少数寡头企业。

早期企业多样化介入有助于智慧灯杆的项目推广与宣传,不同行业与单位发展方式各有不同。路灯行业主要以灯杆杆体和照明设备、控制设备为主要介入元素;通信行业主要以5G基站主设备、相关应用场景部署为介入点,推广智慧灯杆成为5G基站搭载设备的先天载体;工业控制与IT业主要以通信协议接口与网关、业务管理平台等集成化设备或IT服务模式为推广方式,介入智慧灯杆多需求的集约化管理;电力部门主要以外市电引入与设备功耗(5G基站主设备与充电桩显得尤为突出)等多因素导致的电力改造工程为契机介入;城市管理与其他市政相关部门则作为智慧灯杆统筹建设运营的管理者,收集与协调不同企业与部门关于行业的需求与建议。

注明:本转载文章仅用于分享,不用于任何商业用途。推送文章可能未能事先与原作者取得联系,或无法查证真实原作者,若涉及版权问题,敬请后台联络授权或议定合作,我们会按照版权法规定第一时间为您妥善处理!

-

智慧灯杆

+关注

关注

1文章

810浏览量

11719

发布评论请先 登录

相关推荐

全球半导体市场规模预测

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

SoC芯片,市场规模大涨

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

智慧灯杆发展趋势

智慧灯杆未来发展

以太网交换芯片市场规模

中国计算机主板市场规模产业链分析

工商网监

工商网监

评论