储能技术发展的三大趋势

储能技术发展的三大趋势

装机的快速增长让储能系统(ESS)领域成为电池制造商的新战场。对于电池企业来说,无论是开拓电动汽车之外的多元化市场,还是专注储能,ESS都是不可忽视的战略蓝海。考虑到碳中和进展的加剧,未来10年的储能市场都将十分繁荣。在对市场的调研和理解之上,我们关注到了储能技术发展的3个主要趋势。

Part.1

ESS与EV电池分化加速

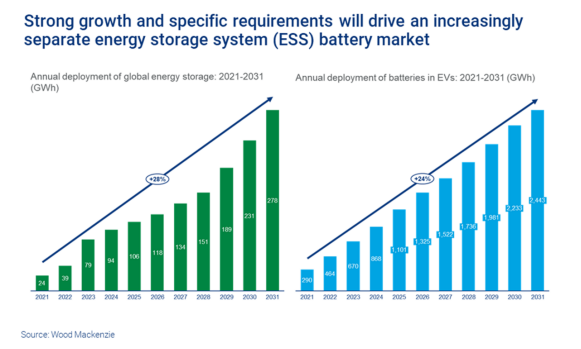

技术、市场、制造和政策因素的结合正在推动锂离子电池市场格局的快速变化。随着ESS作为一个独立市场的快速发展,对ESS电池的特定性能要求越来越多地通过与EV 电池市场的区分来解决。以下图表显示强劲的增长和特定要求将推动ESS电池市场日益独立。

EV电池的重点是提高能量密度以增加续航里程和缩短充电时间,而ESS电池的重点是成本、耐用性和存储时间。固定电池需要在价格上与传统的调峰和调频技术竞争。他们还需要长达10,000次充电循环的更长使用寿命——是电动汽车电池的三倍。此外,对持续时间更长的ESS应用程序的需求也在增加。政策也会影响电池市场的分化。在美国,《降低通货膨胀法案》的条款赋予至少包含40%国内(2029年将上升到55%)的ESS项目额外10%的投资税收抵免。相比之下,电动汽车电池对关键矿物采购的要求要严格得多,并且需要可追溯性。这将增加生产成本并推动ESS市场的电池供应分离,以避免ESS电池价格被不必要地提高。

Part.2

LFP阴极化学在储能应用中势头强劲

先进的硅基和锂金属阳极技术以及全固态电池等新技术旨在提高能量密度。因此,他们将优先考虑应用在电动汽车和消费电子市场。相比之下,用于储能应用的电池开发则侧重于该行业的特殊需求。磷酸铁锂(LFP)阴极技术正迅速在ESS市场流行起来,这要归功于其安全性能、较长的循环寿命以及铁和磷酸盐原材料的丰富(因此成本较低)。另一种在商业化方面发展迅速并且在固定存储应用方面具有诱人前景的技术是钠离子(Na-ion)电池。钠离子电池的工作原理与锂离子(Li-ion)电池类似,但可能不像LFP那样对锂、钴和镍价格上涨敏感。

Part.3

成本降低正在推动ESS电池尺寸和格式的创新

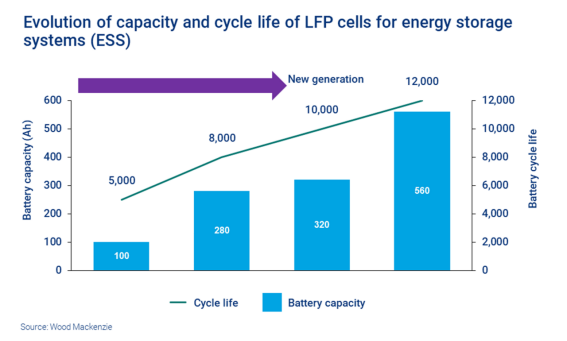

最终,电池尺寸和形式的发展也在ESS市场快速发展。降低成本的一种有意义的方法是增加电池的容量和尺寸。这减少了系统组件的数量,降低了物料清单(BOM)成本,简化了组装和集成,并减轻了电池管理系统(BMS)的负担。280Ah(安培小时)已经成为LFP电池在电网规模应用中的新标准,容量高达560 Ah,循环寿命高达12,000次。然而,更大的电池需要更高的制造能力,并且对安全管理也有影响。以下图表说明了用于ESS的LFP电池的容量和循环寿命的演变

在电池形式方面,方形电池目前在电网规模的ESS中占据主导地位,主要是因为它们受到中国电池制造商的青睐。它们节省空间但制造成本高,并且由于热管理效率较低而相对较快地消亡。相比之下,圆柱形电池相对安全、便宜且易于制造,并且由于寿命长而运行经济。它们的形状会导致在电池组中的电池之间形成空腔,从而降低体积能量密度。但是,与电动汽车相比,这对于ESS应用来说不是什么大问题。我们预测最新一代更大的圆柱形46xx LFP电池将在未来十年内用于各种储能市场。

-

储能

+关注

关注

11文章

1627浏览量

33061 -

ess

+关注

关注

0文章

31浏览量

3262

发布评论请先 登录

相关推荐

智能驾驶技术发展趋势

无线充电技术发展趋势

光储系统的基本运作原理和发展趋势

工商网监

工商网监

评论