SiC,需求飙升

SiC,需求飙升

碳化硅 (SiC) 半导体已经制造了几十年,但直到最近,随着汽车市场加速向电气化的最大转型,这项技术才变得需求旺盛。

由于政府对气候变化的要求以及可能更重要的消费者需求呈指数级增长,汽车原始设备制造商计划在未来 10 到 15 年内将电池电动车型作为主要销售车型。

这种向电气化的转变日益决定了汽车功率半导体的整体市场需求。最初,汽车电源市场由硅 IGBT 和 MOSFET 主导,SiC 和氮化镓 (GaN) 等宽带隙半导体的机会仅限于特斯拉等早期采用者。

但随着目前向电池电动汽车的转变以及汽车原始设备制造商向电气化车队的持续过渡,碳化硅的需求正在飙升。

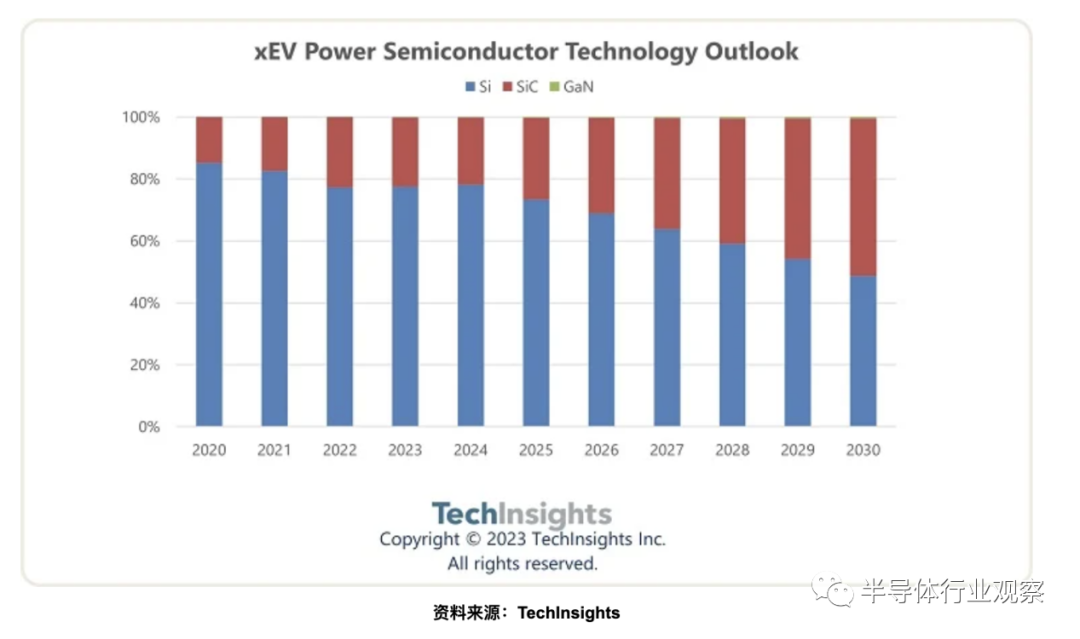

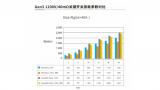

根据市场研究公司 TechInsights 的数据,到 2030 年,电动汽车生产的整个 SiC 市场收入将达到 96 亿美元,到 2027 年的复合年增长率将高达 37%。TechInsights 汽车业务执行董事 Asif Anwar 同时表示:“不过,我们预计其他电力电子半导体需求不会消失,硅基 IGBT、MOSFET 和二极管当时仍占整个市场需求的 50%。”

到 2030 年,汽车电源市场——功率 MOSFET、IGBT 和 SiC 半导体——的收入将达到 266 亿美元。这几乎是今年收入 126 亿美元的两倍。未来五年,车用功率芯片市场预计将实现 16.0% 的复合年增长率 (CAGR)。

也就是说,碳化硅的使用将取决于正在制造的电动汽车的类型。

对于轻度混合动力车,该细分市场将继续依赖于使用硅 MOSFET,但是,如果可以降低价格以匹配当前的 MOSFET,则可能会使用 GaN 技术。TechInsights 表示,在全混合动力车和插电式混合动力车中,由于主流硅 IGBT 和 MOSFET 技术的成本效益,SiC 和 GaN 等宽带隙技术并不理想。

全电池 EV 将成为主逆变器中 SiC 芯片的主要驱动力,这将通过在 DC-DC 转换器和车载充电器等电力电子系统中的增加使用来加入。TechInsights 表示,虽然 SiC 芯片比其他技术贵得多,但从长远来看,这些技术在减小尺寸和重量以及系统性能和电池寿命方面的优势将有助于提高电动汽车的普及率。

公司已经在计划并寄希望于这种增长成为巨大的收入来源。本月早些时候,占整个汽车碳化硅市场约50%份额的意法半导体表示,将与三安光电在中国重庆建立一家200毫米碳化硅制造合资企业。

OnSemi 一直在大举投资和交易,与汽车电子设备制造商 Vitesco Technologies签署了为期 10 年的 SiC 协议。此外,在与 EV 充电器制造商Kempower达成不同的供应协议后,该公司承诺以20 亿美元的新投资扩大其一家晶圆厂的 SiC 生产。

X-Fab 表示,将斥资 2 亿美元扩建其德克萨斯州拉伯克的芯片工厂,用于生产更多 SiC 器件,博世收购美国半导体代工厂TSI Semiconductors,以在 2030 年底之前扩展其自有 SiC 芯片产品组合。博世给出了预期的汽车电气化转型作为收购的原因。

今年 2 月,Wolfspeed Inc. 表示将在欧洲建设其第一家半导体工厂,这是一家用于 SiC 器件的 200 毫米晶圆工厂。该晶圆厂将建在德国萨尔州,是 Wolfspeed 更广泛的 65 亿美元产能扩张计划的一部分,该公司还将扩大其在美国的其他 SiC 业务。

德州仪器 (TI) 和 Skyworks 等其他公司也在加快开发主要用于汽车市场的 SiC 半导体的计划,但也将在其他热门市场发挥作用。

-

MOSFET

+关注

关注

147文章

7156浏览量

213132 -

SiC

+关注

关注

29文章

2804浏览量

62603 -

功率半导体

+关注

关注

22文章

1150浏览量

42949

原文标题:SiC,需求飙升

文章出处:【微信号:TenOne_TSMC,微信公众号:芯片半导体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

SiC技术能否满足航天器和飞机的高功率需求!

一文详解SiC的晶体缺陷

SiC MOSFET和SiC SBD的区别

富士康股价飙升一倍,AI服务器需求驱动业绩创新高

Si+SiC+GaN混合方案,解决数据中心PSU高功率需求

SiC功率器件性能和可靠性的提升

碳化硅(SiC)引领电力电子革命,成本优势显著

碳化硅模块(SiC模块/MODULE)大电流下的驱动器研究

SiC器件的工作原理与主要优势!

全面的SiC功率器件行业概览

如何增强SiC功率器件的性能与可靠性?

8英寸SiC衬底阵容加速发展 全球8英寸SiC晶圆厂将达11座

瞄准SiC MOS出货量飙升,五大策略应对市场挑战

SiC市场供需之变与未来趋势

工商网监

工商网监

评论