资本看好的割草赛道,下一个出海传奇?

资本看好的割草赛道,下一个出海传奇?

随着人工智能、机器视觉等技术的日益成熟,一系列智能化的机器人走进了全球消费者的日常生活当中。近年来,割草机器人频获资本青睐,融资不断。

今年下半年、明年上半年将是智能割草机器人的大量出货期,国内关注消费科技赛道、出海赛道、机器人、自动驾驶赛道的投资人们都兴趣满满,期待着见证如同扫地机器人这般,渗透率刚超过10%,却能催生多家十亿甚至百亿营收企业的机器人神话。

割草机行业市场规模

本自同根生,但割草机器人相比扫地机器人有着更为明朗和广阔的市场需求。

据统计,全球大概有2.5亿个私家花园,8000万个分布在欧洲各国,1亿个集中在美国。2.27亿美国人拥有庭院园林设备,占总人口的68%。2021年,全球割草机市场规模已达到304亿美元,其中有70%源于家用场景。未来,全球割草机市场规模将在2027年达到441亿美元。但即使割草赛道市场规模壮观,目前依靠人力的手推式或骑乘式割草机仍是主流。相关数据显示,智能割草机器人年出货量仅有90万台,市场渗透率仅有4%。

低渗透率下亟待开发的广袤市场吸引着中国企业瞄准割草机器人赛道,高客单价给了企业可观的利润前景,多条技术线路则给了初创公司以赶超可能。

下面,笔者将从市场格局、供应链和发展趋势三方面展开对割草赛道的分析。

01、百舸争流,智能割草赛道枪声刚起

割草机器人是集环境感知、路径动态规划和行为控制等多种功能于一体的综合机器人系统。作为一个全新领域,对于割草机器人的技术路径,行业内并没有标准答案。

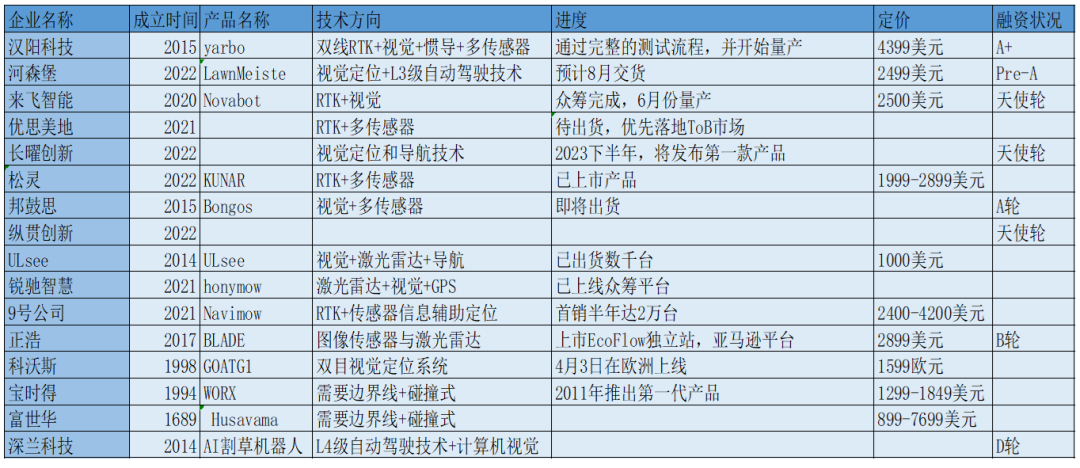

不同玩家对于割草机器人这一产品的理解和认知会直接影响技术路线的选择,由此诞生了三个阵营的玩家——以园林器械工具起家的老牌选手,如富世华、宝时得、TORO,它们占据了全球割草市场90%的份额;拥有机器人背景的新玩家,例如irobot、科沃斯、九号公司等;初创公司,比如松灵机器人、正浩、来飞智能、河森堡等。

经梳理,笔者归纳了目前主要玩家的在技术、发展进度、融资多方面的相关信息。

第一代割草机器人通过预埋磁感线的方式来解决机器人工作边界的问题,利用惯导碰撞完成割草覆盖。该方案下,埋设地磁线需要前期铺设和后期维护环节,方案落地的复杂程度不言而喻。此外,草坪修剪的效果一般,很容易有漏割的地方。此前,传统玩家如宝时得、富世华便一直运用这种方案,其弊端繁多也造就了割草机器人的渗透率低下。

随着导航、定位、避障技术的成熟,第二代割草机器人升级为自主规划路径的“无边界”机器人,即无需手动布线,手机APP设定“虚拟边界线”的智能割草机器人。由此衍生出以下四种技术方案。

1.通过湿度、跌落以及毫米波雷达解决草坪边界识别问题。该方案对草坪边界有着很高的限制要求,必须有围栏或水泥路面,或是有一定高低差供机器人识别,虽成本低廉,但推广难度较大。AMBROGIO和WIPER这两个欧洲品牌商推出了这种设计机型,主要对英联邦国家销售。

2.利用全球定位系统的卫星信号,通过RTK(实时动态载波相位差分技术)实现厘米级的户外精确定位。该方案定位精度达厘米级,但受天气影响较大,以及树木庭院带来的信号遮盖问题。因而,还需添加传感器或与其他技术方案做补充和融合,比如9号机器人的“RTK+超声波”、优思美地的“RTK+IMU+视觉传感器”。

3.采用机器视觉方案。该方案完美解决了RTK信号遮蔽问题,但自身也存在需要攻克的难关。除光线强弱转换会造成视觉失灵外,视觉学习也是一个长期的积累。

4.雷达,主要是激光雷达。因为室外环境和室内差别很大,所以目前使用在室内扫地机器人上的单线激光雷达是不足以应付的,而功能更强的激光雷达带来的是成本的提升。

由于第二代割草机器人近似于低速无人驾驶的应用场景,基于功能稳定性考虑,许多厂家都会通过多传感器与多种技术的融合方案来提升产品性能。

02、技术变迁,智能割草拉动上游亿万增量

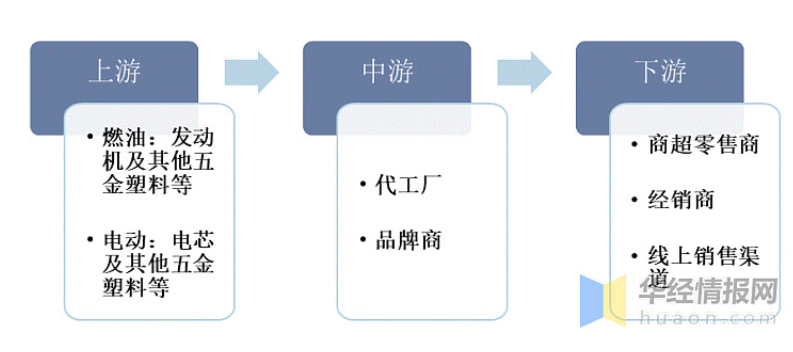

从产业链角度看,割草机器人的上游环节为电池、电机、五金等材料;中游为割草机器人品牌商,包括九号机器人、富世华、宝时得等企业;下游渠道包括线上和线下两个部分,面向家庭庭院、公共园林等方面的消费者。

目前,割草机市场主要聚焦于中游的品牌商,但上游环节仍值得关注。

从动力角度来看。自美国加州打响燃油机禁令第一枪,在环保政策指引下,占据割草机动能主场的燃油退出市场已成为一种必然。出于稳定性和损耗率考量,需要持续工作的草坪设备从交流电走向直流电也成为一大趋势。目前,绝大多数割草机器人都用上了锂电池,未来随着割草机器人的渗透率提升,草坪赛道的锂电替换将跑出加速度。

从技术角度来看,目前主RTK,辅助传感器或机器视觉已逐渐形成割草机器人的主流技术趋势。随着割草机器人的市场铺开,RTK GPS模组、RTK&IMU传感器传感器、智能相机、机器镜头等设备生产厂商将拓展出不错的增长业务。

以RTK技术为例,一个组网中需要两套RTK模组(基站、流动站)。业内基本不走自研,而是寻求第三方的解决方案,单台割草机设备在RTK部分的成本约2000元。目前,全球割草机设备的出货量约在2600万台,若以10%的渗透率来算,则割草机器人市场单RTK的市场规模便可达5.3亿元。

而作为普遍辅助的传感器技术,割草机器人可选择品类更为丰富——从用于感应的雨水传感器到用于视觉传达的图像传感器,再到追求L3、L4级别自动驾驶技术所需搭载的雷达传感器。鉴于单台割草机器人上搭载的传感器普遍在2个以上,智能割草赛道还将给传感器市场带来上千万的市场增量。

03、竞争不辍

耐心培育才能行稳致远

从发展逻辑来看,基于广阔市场的刚性需求的割草机市场持续走热是一种必然。再加上全球工具产业的ODM厂商都集中在我国江浙地区这一得天独厚的国内供应链优势,以割草机器人为代表的智能电器出海浪潮将持续焕发活力。

其次,从行业角度来看,低渗透、高可培育空间的割草机器人行业尚处于起步阶段,技术和产品核心功能为当前阶段的主要驱动因素,大公司和初创公司基本处于同一起跑线。当产品性能逐步提升,用户痛点解决用户习惯培育完善,割草机器人行业的增速将超出想象。

而对于行业爆发期的预测,业内普遍认为现在的割草机器人近似于10年前的扫地机器人。

笔者看来,由于扫地机器人所带动的供应链、技术的成熟为割草机器人发展铺设了好的基础设施,加上前者十年来在市场培育、产品供应、产品销售服务各方面所积累的经验,前事不忘后事之师,割草机器人行业的催熟时间将会大力缩短。

与此同时,投资市场也应给予割草机器人行业以足够的耐心。毕竟硬件的更迭从产品的上市,意见信息收集、改善,再上市需要一个时间周期,且割草机器人还存在一定的季节因素,它的迭代是以年为单位的,而非以月。因而,从产品推出,通过小范围铺开获悉用户建议及时纠正问题,以点对点服务构建用户口碑,再到量产铺货,割草机器人前期的每一步都要走得谨慎稳健。

最后,从产品角度来看,割草机器人作为一种高客单价产品,要做一个符合用户行为习惯的割草机器人出来,产品定义能力再加上渠道、销售推广极其重要。未来,在攻克技术体验之后,品牌力、渠道和售后服务会是出货后的割草机器人公司三大核心竞争点。

审核编辑黄宇

-

传感器

+关注

关注

2550文章

51035浏览量

753053 -

物联网

+关注

关注

2909文章

44557浏览量

372748 -

机器视觉

+关注

关注

161文章

4369浏览量

120277

发布评论请先 登录

相关推荐

给您下一个FPGA项目选择Pluto XZU20五大理由!

割草机器人工作中常见障碍物及避障解决方案

智能割草机成出海热门:应选择什么连接器

基于RK3588的割草机器人应用解决方案

能否在ESP结束之前通过串行端口停止传入的UDP数据包的传输以解析下一个UDP数据包?

问一下一个单片机的io口分别控制四个灯板该怎么设计电路?

STM32F103如何让ADC1每个通道转换64次后换下一个通道在转换64次?

单模光纤:下一个趋势是什么?

高速风筒的下一个风口是直发吹风机?【其利天下技术】

华为正接洽收购高合汽车 目标“打造下一个赛力斯”?

九号新一代智能割草机器人亮相CES 2024

ICBE杭州站:出海企业到底需要一个什么样的数据智能工具?

工商网监

工商网监

评论