华羿微电科创板IPO获受理!主打MOSFET功率器件,募资11亿布局车规级市场

华羿微电科创板IPO获受理!主打MOSFET功率器件,募资11亿布局车规级市场

电子发烧友网报道(文/刘静)近日,华羿微电子股份有限公司(以下简称:华羿微电)科创板IPO申请获受理。

华羿微电本次发行股票不低于7325.23万股,拟募集11亿元资金,用于车规级功率半导体研发及产业化项目、研发中心建设及第三代半导体功率器件研发项目等。

华羿微电成立于2017年,是一家聚焦高性能功率器件研发、设计、封装测试、销售为主的半导体企业,主要产品包括自有品牌的SGT MOSFET、Trench MOSFET等功率器件和硅基MOSFET及模块、IGBT、二极管等封测产品。

根据中国半导体行业协会统计,2021年及2022年华羿微电销售规模位列中国半导体功率器件企业第十三名,剔除IDM模式厂商,华羿微电位列前五。

天眼查显示,成立已六七年之久的华羿微电,去年刚刚完成第一轮融资,交易金额达数亿人民币,投资方包括盛宇投资旗下多只基金、欣旺达、超越摩尔、陕投基金等。华天电子集团直接持有华羿微电64.95%的股份,为公司控股股东。

2022年营收和净利双重下滑,超3成来自SGT MOSFET产品

功率器件主要包括二极管、晶闸管和晶体管,近年来需求增长较快的IGBT、MOSFET等属于晶体管,当前正处于下游景气度高企和国产替代的关键时期。

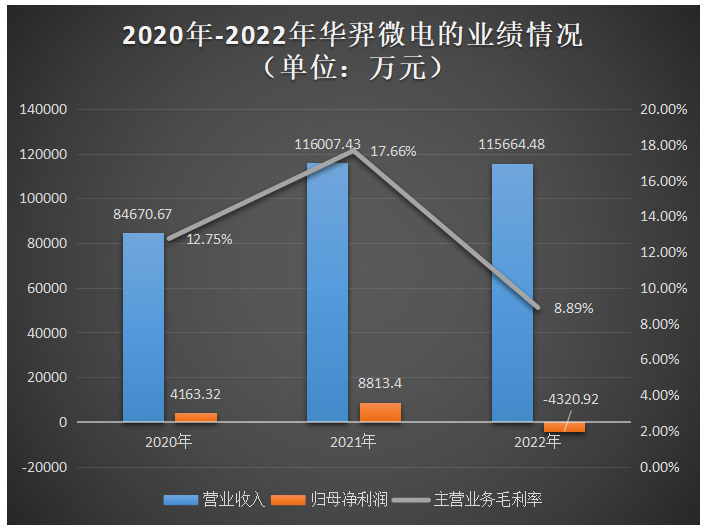

而深耕功率器件行业的华羿微电,近三年经营业绩波动增长,实现的营业收入分别为8.47亿元、11.60亿元和11.57亿元;归属于母公司股东的净利润分别为0.42亿元、0.88亿元和-0.43亿元。2022年华羿微电出现营收和净利双重下滑的不利情况,,且主营业务毛利率下滑8.77个百分点,公司经营业绩表现不佳。

华羿微电最近一年归属于母公司股东的净利润为负,据了解主要是受宏观经济下行、半导体行业周期性波动、下游应用市场供求关系变化、上游原材料价格波动、生产规模的扩大及产品结构调整、研发投入增加等多种因素综合影响。

华羿微电存在存货快速增长及存货减值的风险。报告期各期末,华羿微电的存货账面价值分别为14380.99万元、25493.40万元和49217.37万元,存货总体呈现快速增长趋势,存货跌价准备余额分别为426.19万元、677.42万元和4995.20万元。

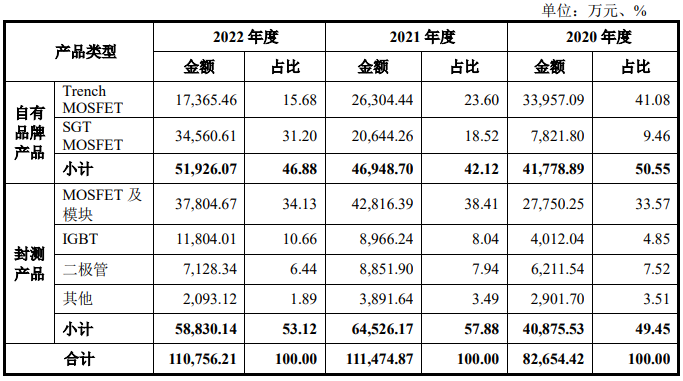

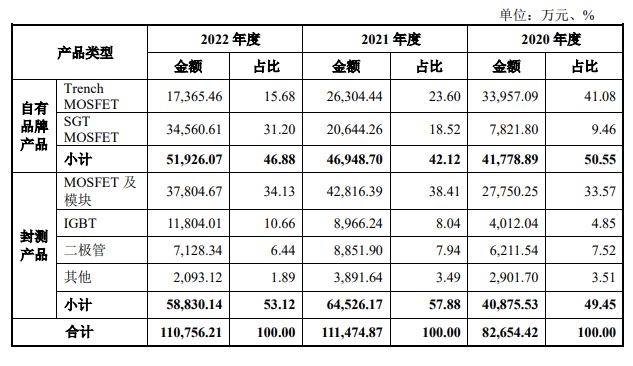

报告期内,华羿微电按照产品类型划分的主营业务收入情况列示如下:

自有品牌产品和封测产品占比相近,几乎各贡献一半营收。在自有品牌中,华羿微电2020年以Trench MOSFET销售为主,而到了2022年一直增长强劲的SGT MOSFET产品收入占比超过Trench MOSFET,当期实现的销售收入为3.46亿元,同比增长67.41%。

根据弗若斯特沙利文报告,剔除IDM模式厂商,2022年华羿微电在SGT MOSFET以及Trench MOSFET领域的销售规模位列国内前三。

2022年与SGT MOSFET产品一样实现正向增长的还有IGBT封测产品,以31.65%的速度从2021年的8966万元增长至2022年的1.18亿元。

此外,2022年华羿微电的Trench MOSFET自有品牌产品和MOSFET及模块、二极管封测产品收入均较2021年出现下滑,下滑幅度分别为-33.98%、-11.71%、-19.47%,Trench MOSFET成为下滑最严重的产品。

华羿微电的自有品牌产品已达到车规级标准,并已进入汽车尤其新能源汽车供应体系,应用于以比亚迪(弗迪动力)、广汽汽车(广汽埃安)、五菱汽车(上汽五菱)为代表的汽车电子领域。且华羿微电工业级产品已进入以新华三为代表的服务器领域,以创科为代表的电动工具领域,及以明纬电源、新能安、大疆、杭可科技、泰坦为代表的电源、储能、无人机等工业控制和消费电子领域的国内外知名客户的终端产品。

在功率器件封装方面,华羿微电已将产品供应给英飞凌、United SiC(现已被Qorvo收购)、罗姆、纳微、华微电子、士兰微、东微半导、宏微科技、华润微、基本半导体、英诺赛科等众多半导体企业。

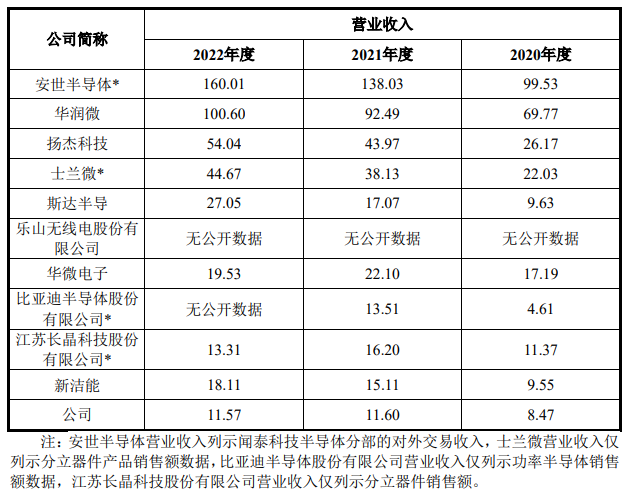

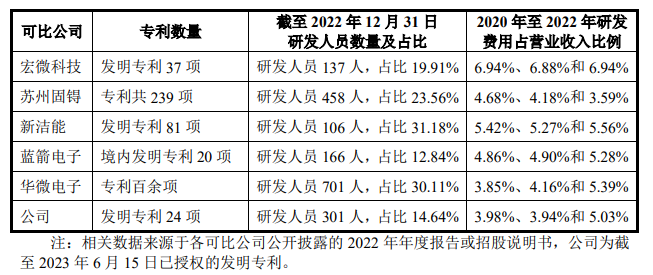

与同行企业比较:营收规模仍较小,发明专利数量较少

华羿微电的营收主要来自SGT MOSFET、Trench MOSFET自有品牌产品,以及覆盖低压至高压不同封装类型的功率器件及功率模块封测产品,其在产品上面临的主要竞争对手包括安森美、意法半导体、威世、东芝、美国万代、新洁能、苏州固锝、华微电子、宏微科技、蓝箭电子等。

华羿微电的营收规模与国内头部的竞争对手相比,还是较小的,产品市占率也较低。根据芯谋研究统计数据显示,2020年、2021年国内MOSFET销售收入分别为33.8亿美元、46.6亿美元,经测算,华羿微电MOSFET销售收入占国内MOSFET市场份额分别约2.98%、2.98%。

在功率器件设计领域,华羿微电搭建了行业先进的晶圆工艺平台,积累了高可靠终端耐压保护技术、低功耗功率MOSFET工艺技术和宽SOA、高可靠性以及强抗冲击能力技术等,在vwin

仿真、版图设计、DOE方案设计等各环节均具备较强的研发实力。华羿微电系统级功率模块产品目前已完成研发,正在进行市场推广,3300V、1700V碳化硅产品已通过客户验证,并小批量试产。

在功率器件封装测试领域,华羿微电积累了晶圆减薄与背面金属化技术、低空洞率软焊料上芯技术、细铝线裸铜框架键合技术、高可靠性铝带键合技术等。华羿微电第三代半导体(SiC/GaN)系列功率器件封测产品已实现量产,车规级功率器件封测产品也已通过客户端AEC-Q101认证并已量产。

虽然华羿微电已有多项产品技术指标与制造工艺达到国际领先企业同等或相近水平,但在技术能力、高端人才储备、工艺积累、产品线丰富程度、企业规模、品牌知名度等方面仍存在一定差距。华羿微电需进一步加大研发投入、扩大生产规模、丰富产品结构,持续提升竞争力。

募资11亿加快车规级功率半导体研发及产业化等

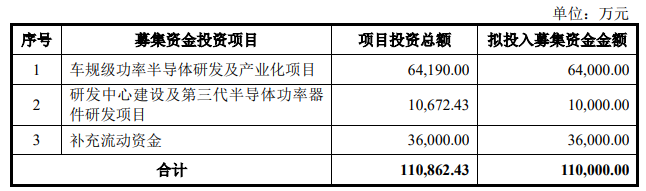

华羿微电冲刺科创板IPO,拟募集11亿元资金,投资3大募投项目。

募投项目将围绕华羿微电主营业务开展,一方面着力扩大车规级功率器件的研发及产业化优势,优化华羿微电产品结构;同时,通过研发中心建设加强华羿微电整体技术研发及产品开发能力,巩固并提升华羿微电在功率器件领域的研发与技术优势;另一方面补充必要的流动资金,为华羿微电进一步发展提供资金支持。

具体来看,华羿微电为了加快在车规级产品市场的布局,拟在车规级功率半导体研发及产业化项目中投入6.4亿元募集资金,建设涵盖功率器件研发、设计、封装测试等各个流程的车规级功率器件产线,实现各类车规级产品的产业化。

研发中心建设及第三代半导体功率器件研发项目,华羿微电拟投入1亿元募集资金,进行现有产品的升级迭代和SGT新平台、第三代半导体功率器件、SJ MOSFET及高功率密度IGBT等方向的自主研发及产业化实践,丰富公司产品结构,增强核心竞争力。

未来,华羿微电表示,一方面,加大研发投入、持续引进研发人员、积极开展与国内知名高校的产学研合作、深耕行业前沿技术,进一步拓宽产品种类,提升产品性能。另一方面,持续提升公司的封测工程技术能力和生产规模,立志成为全球技术最优、规模最大、效率最高的功率器件封测产品基地。

-

MOSFET

+关注

关注

147文章

7156浏览量

213140

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

西安奕材科创板IPO获受理,拟募资49亿

华羿微电撤回科创板上市申请,功率器件产品已供应比亚迪、新华三等知名客户

凯博易控科创板IPO“折戟”,矿卡电驱动系统市场份额超过50%,原计划募资15亿

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

灿芯股份科创板IPO注册获批

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

工商网监

工商网监

评论