2023年动力电池行业如何度过寒冬?

2023年动力电池行业如何度过寒冬?

近期,一系列文章揭示了动力电池行业的价格战与供应过剩现象,整个业界感受到压力和寒意。

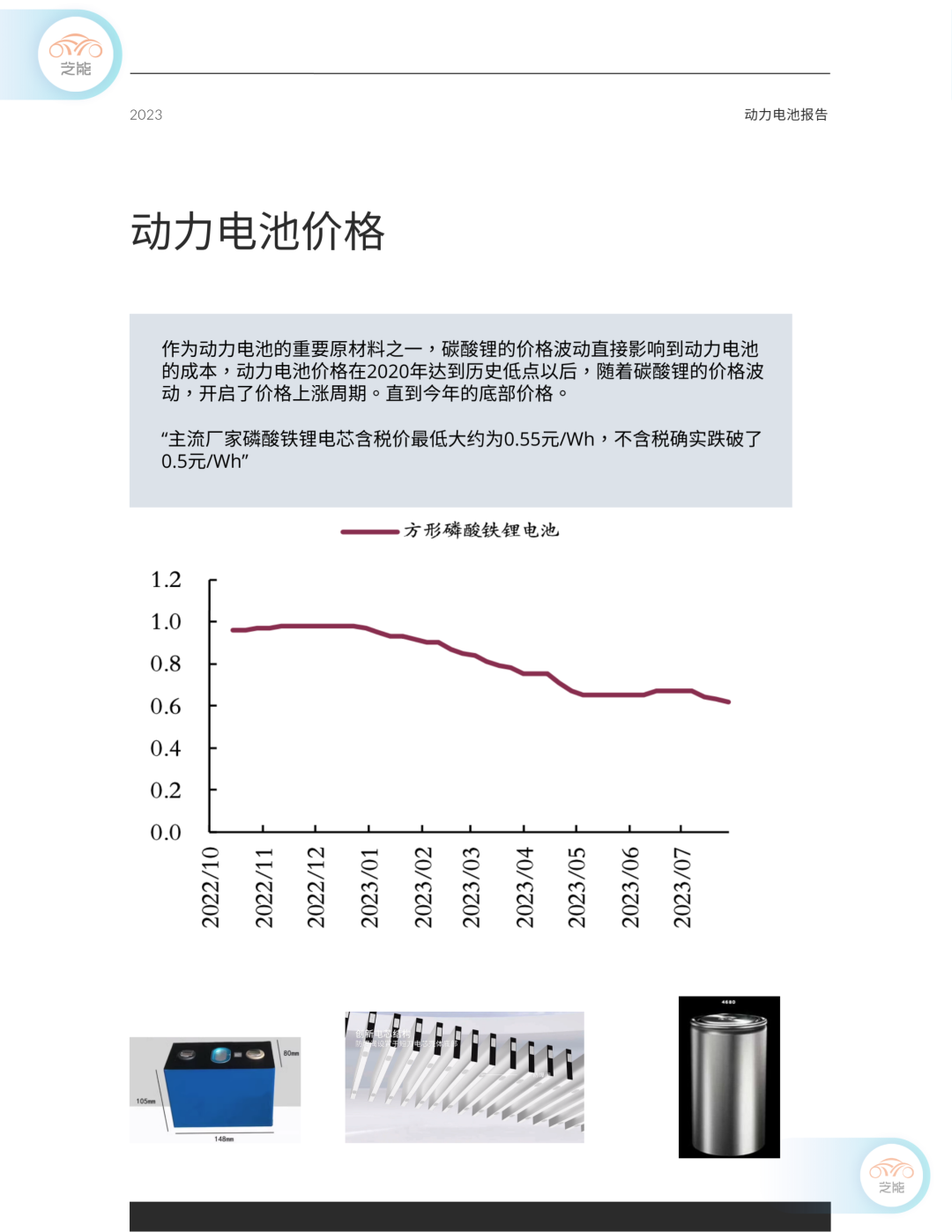

第一财经《电芯报价跌至历史冰点,有公司直言“减产、没订单是常态”》:主流生产商的磷酸铁锂电芯含税价已降至约0.55元/Wh,不含税价格甚至跌破了0.5元/Wh。

电动观察家《0.5元/Wh,动力电池价格卷到历史最低》:磷酸铁锂动力电池报价都在0.5元/Wh左右(不含税),甚至更低。三元比铁锂贵0.1元多

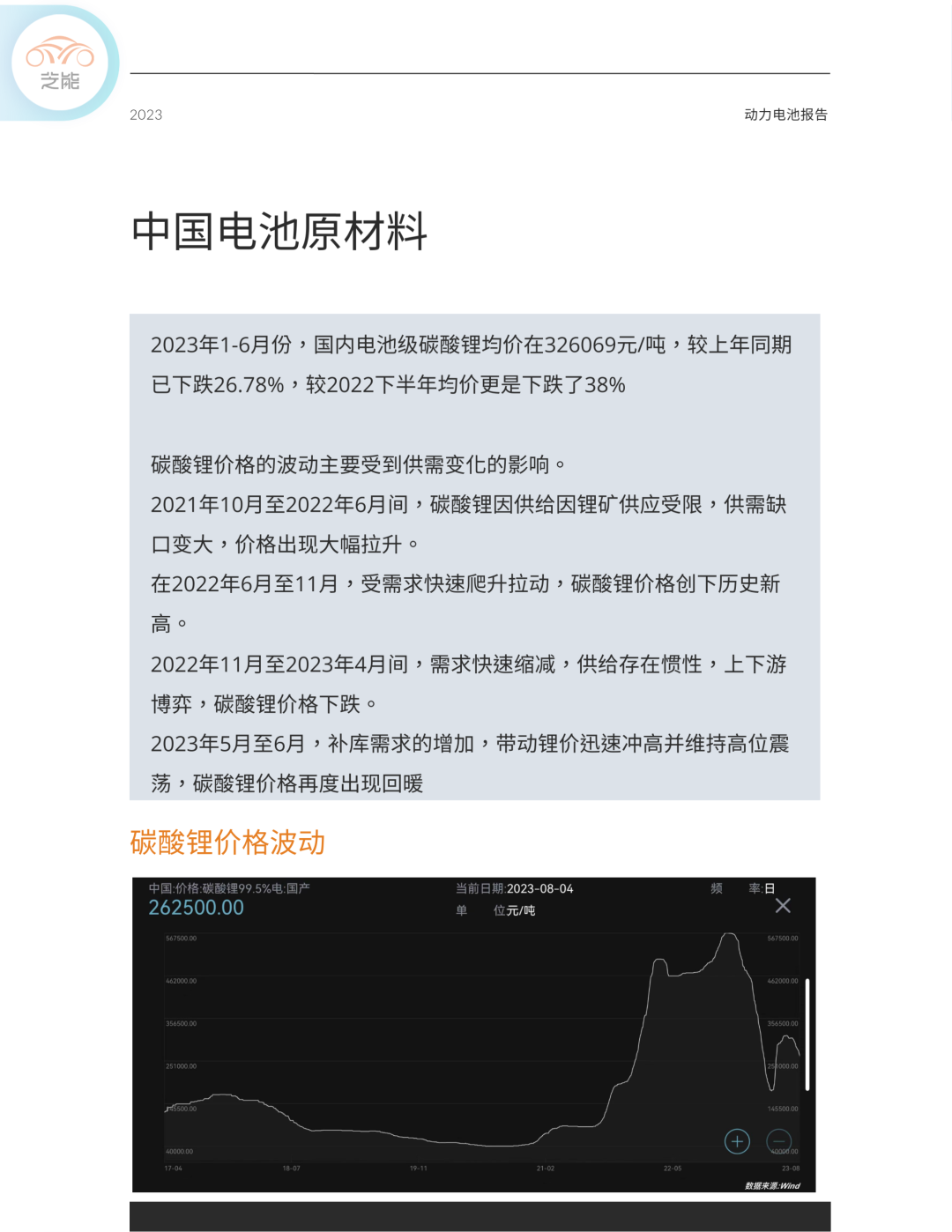

当前,中国的动力电池企业正在经历深度的行业调整,面临着碳酸锂价格下行和供应过剩的双重困境,动力电池价格接近历史最低水平。

Part 1

电池价格的走势

我们都知道,前段时间碳酸锂的价格波动给行业带来巨大的影响。作为动力电池的重要原材料之一,碳酸锂的价格波动直接影响到动力电池的成本,2020年动力电池价格触底后,碳酸锂的价格起伏引发了价格的上涨周期,直至今年底部价格形成。

从根本上讲,中国动力电池供应过剩也是价格下跌的核心原因之一。动力电池行业经历了规模扩张的激增,车企对于电池的需求驱动电池企业追求产能扩张,都要活下来,首先就是要有产能。

随着行业规模扩张和车企对动力电池需求的激增,动力电池企业纷纷追求产能扩张。2023年,多数电池企业的产能已建成,供需失衡导致电池产能利用率下降,即使是业界龙头企业也不得不通过价格战争夺市场份额,从而推动了动力电池价格的急剧下跌。

不计代价的价格战,直接影响到企业的盈利能力,尤其是没有很多现金储备的企业。2022年之前,许多动力电池小企业已经开始转型到尚有利润的储能领域。

Part 2

电池企业的应对策略

针对价格战和供应过剩的挑战,动力电池企业能采取的措施其实有限:

●寻找战略客户

所有的动力电池客户都明白不能依赖于一家电池企业,只要价格合适会分出一些需求给种子供应商。反过来对电池企业来说,需要通过保护一些战略客户来维持基本量。

●技术创新与降本

对动力电池客户客户来说,通过技术创新来降本是一件长期的事情,更立杆见效的选择是通过供应链层面的降本。因此今年我们看到电池材料端的普遍亏损,这其实是电池企业在与战略客户的绑定,是汽车市场的激励竞争传递到电池行业的结果。因此,电池企业想要通过投入更多资源进行研发,开发性能更优、成本更低的电池技术,短期来说是美好的愿望,长期来看却是增强自身竞争力的必然路径。

●寻求多元化发展

拓展其他市场领域,比如储能市场或者海外市场。2022年市场已经有往储能领域走的趋势,但今年储能市场的需求还没有明显的提升。

海外的市场,是经历2022年的火爆以后,今年开始降温了。加速出口,抢占全球市场份额可以是解决产能过剩问题的最优解。但是今年美国的IRA和后续欧盟的电池法案都将限制中国电池产能的直接出口。

●钠离子电池等新技术

今年的新兴技术发展进展不大。靠钠离子等高新技术和今年的磷酸铁锂拼价格,暂时不太现实,但可能有长期潜力。

总体来看,2023年动力电池行业面临着价格战和供应过剩的双重挑战,整个行业似乎陷入了困境。在整车价格战的大背景下,动力电池及上游材料领域成为了竞争的焦点。然而,真正能够解决问题的办法却相对有限。芝能汽车将继续密切关注动力电池行业的未来走向。

-

动力电池

+关注

关注

113文章

4531浏览量

77605 -

碳酸锂

+关注

关注

1文章

155浏览量

10307 -

钠离子电池

+关注

关注

6文章

218浏览量

14694

原文标题:价格急剧下跌:2023年动力电池行业如何度过寒冬?

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

【干货】新能源汽车动力电池详解

温度是如何对动力电池的性能造成影响?

我国动力电池市场与新能源汽车产业增长势头强劲

预计2024年国内动力电池出货同比增速20%~30%

为动力电池行业量身定制的蔡司工业CT

SNE Research发布2023年全球动力电池使用数据

2023年新能源汽车废旧动力电池综合利用量22.5万吨

中国动力电池产业2023年12月产量销量装车量及市场份额

动力电池结构与原理介绍

工商网监

工商网监

评论