单笔采购34亿!Arm服务器中国市场份额已达16%

单笔采购34亿!Arm服务器中国市场份额已达16%

电子发烧友网报道(文/梁浩斌)近日,中信银行公布了价值65亿元的《通用基础设施集成商入围采购项目》中标结果,在项目采购清单中,涉及到服务器(ARM/C86芯片)、网络设备(数据中心/非数据中心级别交换路由、防火墙、波分设备)及存储设备(集中式ARM高端/分布式ARM对象、中高端存储光纤交换机)共3大类9小类设备。

其中有意思的是,在服务器大类中,ARM服务器采购额高达34亿元,在服务器采购额中占比高达77%,而C86(即x86)芯片服务器仅为10亿元。

无独有偶,去年年底中国建设银行总价约6亿元的服务器采购项目中,以鲲鹏、飞腾芯片为主的ARM服务器占到采购额的74%,以海光芯片为主的X86服务器占比仅26%。这或许意味着ARM服务器已经在一些银行的大规模信创项目中占据主要地位。

Arm增长突出,在中国服务器市场占比已达16%

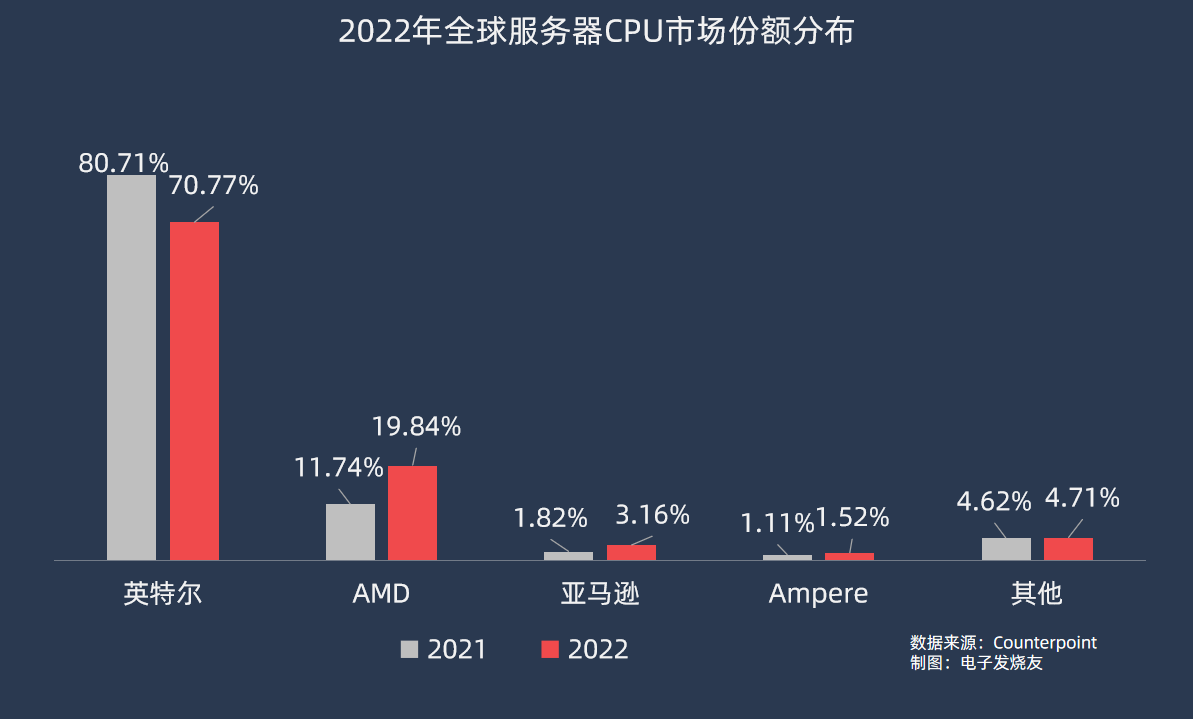

从全球范围来看,x86 CPU在服务器市场中长期占有绝对的主导地位。根据Counterpoint的数据,2021年x86 CPU主要的两大玩家英特尔和AMD,在服务器市场份额占比合计高达92.5%;而在统计中,Arm服务器CPU主要的两大玩家亚马逊以及Ampere仅在市场占有2.9%的份额。

尽管基数较小,但Arm服务器CPU的增速较为突出。2022年亚马逊和Ampere在服务器CPU市场的合计份额已经来到4.7%,同比增长超过60%。

反观x86的两大玩家,2022年英特尔在服务器CPU市场的份额相比2021年下降了10个百分点,AMD尽管增长超过8个百分点,但主要侵蚀的是英特尔的份额,两家合计份额下降至90.6%。

可以预见,随着Arm架构服务器CPU的崛起,x86架构CPU在服务器市场的份额跌破九成只是时间问题。

尽管市场份额目前仍只是x86的零头,但目前参与到Arm服务器CPU中的玩家众多,由于自研Arm 服务器CPU能够带来效率提升,不少云服务供应商也开始自研Arm CPU。

除了在Counterpoint统计中重点提及的亚马逊和Ampere,云服务供应商方面,国内阿里巴巴、华为、百度已经将自研的Arm服务器CPU应用在云服务器上,谷歌、微软等也早有传闻正在开发自研Arm服务器CPU。

芯片厂商方面,Ampere目前是Arm服务器CPU市场中占比较高的,另外还有英伟达、高通、飞腾等厂商目前推出了Arm服务器CPU产品,国内近年也有遇贤微电子和鸿钧微电子两家初创公司正在基于Arm Neoverse N2开发云原生服务器CPU。

因此,在芯片厂商的推动下,在今年一季度,市调机构Gartner的数据显示,全球Arm服务器出货量占比达到了约7%;而IDC的数据则显示,同期全球Arm服务器出货量占比约为10%。

其中值得关注的是,Gartner的统计中,2023年一季度中国市场占据了全球Arm服务器出货量的约40%,这个数字是什么水平?我们可以参照中国服务器市场在全球市场中的占比。

根据IDC、浪潮信息、华大学全球产业研究院联合编制的《2022—2023全球计算力指数评估报告》,2022年中国整体服务器市场规模保持6.9%的正增长,在全球服务器市场中占比达25%。

出货量与市场规模的情况相似,Counterpoint数据显示2022年全球服务器出货量为1380万台,中国市场服务器销售规模同期约为448万台,即在全球出货量中占比约32.5%。因此从整体数据来看,Arm服务器在中国市场的增长空间相对更大。

同时IDC的数据显示,2023年第一季度全球服务器市场规模达到281.36亿美元,按前面提到的Arm服务器占整体服务器市场的10%,即28亿美元左右,那么中国Arm服务器市场规模则约为11.2亿美元。

由于目前没有2023年一季度的全球服务器市场按区域分布数据,按照中国市场规模占比25%计算,2023年一季度中国服务器市场规模约70亿美元。那么可以大致计算出,Arm服务器在中国市场上占比已经达到16%。

这意味着,Arm服务器在国内市场占有率都在全球范围内已经处于领先水平。

信创助推Arm服务器渗透,但未来发展仍有变数

Arm服务器在国内市场的发展,一定程度上得益于国内信创市场的推广措施。从近年来各大国有企业,包括政务、券商、银行、电信等行业的大规模招标中可以看到,采购清单中国产的x86芯片服务器以及Arm芯片服务器占比越来越大。

早期的信创需求主要是推动国产替代,避免国际形势动荡而受到关键芯片出口限制的影响。比如采用x86指令集的海光、兆芯等国内厂商,通过购买海外厂商的永久授权,推出x86服务器CPU等产品。

当然,伴随移动互联网的发展,Arm作为精简指令集,低功耗低成本的优势使其在智能手机等移动终端上几乎实现了垄断。借助在移动终端上的生态,云服务巨头开始尝试将Arm处理器导入到服务器中。

对于数据中心而言,相比x86服务器,Arm服务器能够拥有超过35%的性价比优势,同时能耗方面的优势,降低了数据中心的散热等运营成本。

因此,加上Arm架构的授权模式,为了降低成本,近年来全球云服务供应商都热衷于自研Arm芯片来构建服务器,这个趋势也恰好顺应了国内信创的自主可控需求。

不过,从自主可控的角度看,ArmV9等最新的架构对国内企业的授权并不明朗,且此前传出Arm公司的授权政策改变,如果 ARM 授予了某个合作伙伴 Cortex CPU 的许可,那么该合作伙伴就不能使用自己的 GPU、ISP、NPU 和调制解调器等其他组件。

这对于芯片厂商而言,可能会严重影响到芯片设计的灵活性,并增加获取授权的支出。

因此,业界开始将服务器CPU的目光引向RISC-V。Ventana去年推出了首款RISC-V服务器CPU Ventana V1,并表示该芯片的单槽SPECint2017跑分已经高出了Xeon Ice Lake 8380、EPYC Milan 7763、AWS Graviton3等竞品。

而国内的RISC-V CPU厂商算能也在今年推出了一款RISC-V服务器CPU算丰SG2042。SG2042基于64个高性能RISC-V核心设计,主频高达2GHz,且支持双路CPU互利。最重要的是,SG2042既是首个服务器级别的RISC-V CPU,也是目前唯一已经提供板卡和开发套件方案的RISC-V服务器CPU。

小结:

目前看来,Arm服务器依然具有很大的发展潜力,在核心的软件生态上,通过近几年产业上下游的努力,包括DevOps、虚拟化都已经对Arm架构提供了完整的支持。而被视为未来的RISC-V,目前在服务器领域依然在起步阶段,发展依然迅速,但生态的完善,还需要继续挖掘RISC-V CPU本身的性能优势,具备有竞争力的硬件基础后,才能吸引软件生态迅速引进。

-

ARM

+关注

关注

134文章

9084浏览量

367380

发布评论请先 登录

相关推荐

Arm自研AI芯片,英伟达、MTK联合研发Arm AI PC处理器,算力之战升级

中国边缘服务器市场持续两位数增长,浪潮信息蝉联第一

爱普生连续23年蝉联全球投影机市场份额榜首

串口服务器行业市场规模分析及发展趋势预测报告

2024年第一季度华为鸿蒙系统市场份额增至17%

Arm目标五年内赢取过半Windows PC市场份额

工业富联预计AI服务器占全球市场份额40%

华为再次登顶中国SD-WAN市场份额第一!

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

苹果进军AI领域,鸿海扩大市场份额

鸿海进军AI服务器市场,巫俊毅预测需求看好

AMD 2023年Q4业绩报告:桌面、笔记本、服务器市场份额全面提升

2023年中国手机市场品牌排名:市场份额与增长趋势

工商网监

工商网监

评论