中芯国际2023Q2净利润环比大增74.3%!赵海军:对行业抱有长远的信心

中芯国际2023Q2净利润环比大增74.3%!赵海军:对行业抱有长远的信心

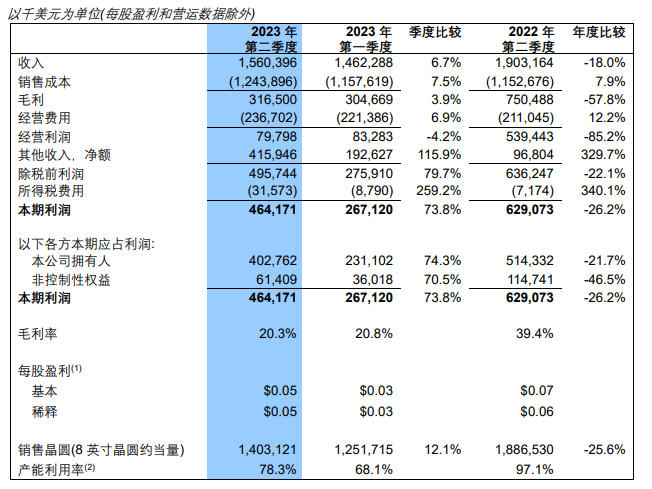

电子发烧友网报道(文/李弯弯)近日,中芯国际发布2023年第二季度财报。报告显示,中芯国际第二季度实现营业收入15.6亿美元,同比下滑18%,环比增长6.7%;实现净利润4.02亿美元,同比下滑21.7%,环比大增74.3%。

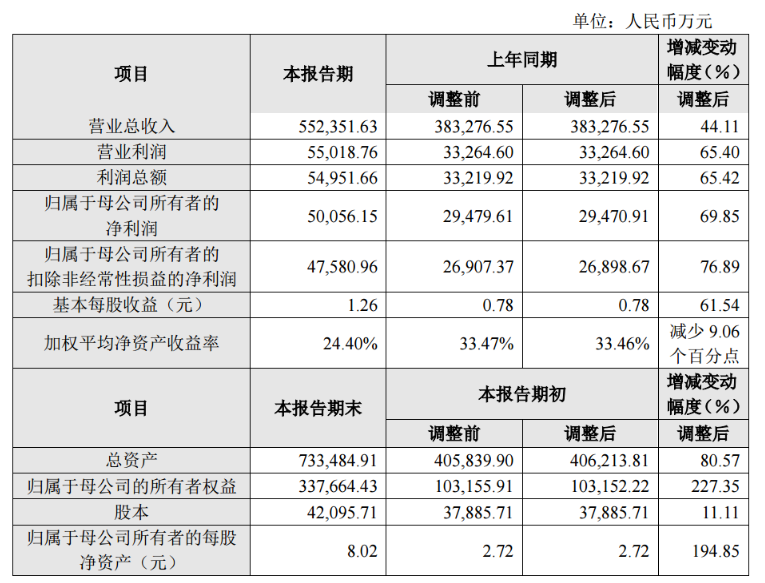

图:中芯国际2023年第二季度业绩

中芯国际表示,销售收入上升主要由于2023年第二季度晶圆销售量增加所致。根据报告,中芯国际第二季度产能利用率78.3%,同比下降18.8%,环比增加10.2%。该公司三季度出货量将继续上升。从中芯国际的业绩情况来看,行业回暖迹象明显。

产能利用率提升,预计三季度出货量将继续上升

中芯国际是全球第五大晶圆代工厂,市场份额5.3%,在中国大陆市场的份额占比为17.7%。中芯国际工艺平台包含先进逻辑平台、成熟逻辑平台以及特殊工艺平台,向全球客户提供0.35μm到FinFET不同技术节点的晶圆代工与技术服务。

具体来看,以地区分类,中芯国际2023年第二季度中国市场的收入占比为79.6%,环比同比都有所提升;美国市场的收入占比为17.6%,欧洲市场的收入占比为2.8%,美国和欧洲市场的收入相比于今年第一季度和去年第二季度都有所下降。

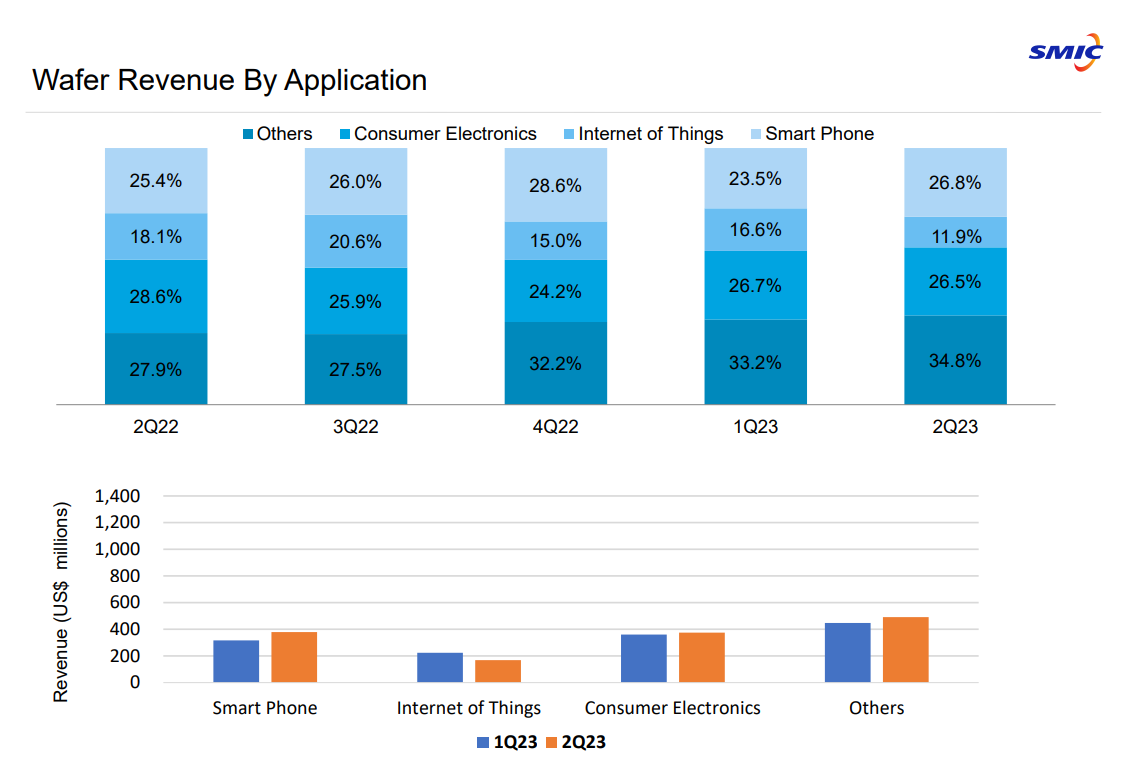

中芯国际超90%的收入来自于晶圆服务,以应用分类来看,2023年第二季度智能手机业务收入占比26.8%,相比于今年第一季度的23.5%及去年第二季度的25.4%均有所提升;物联网业务收入占比11.9%,同比环比都有明显下降;消费电子业务收入占比26.5%,与今年第一季度的26.7%相当,相较于去年第二季度的28.6%有所下降;其他业务占比34.8%。

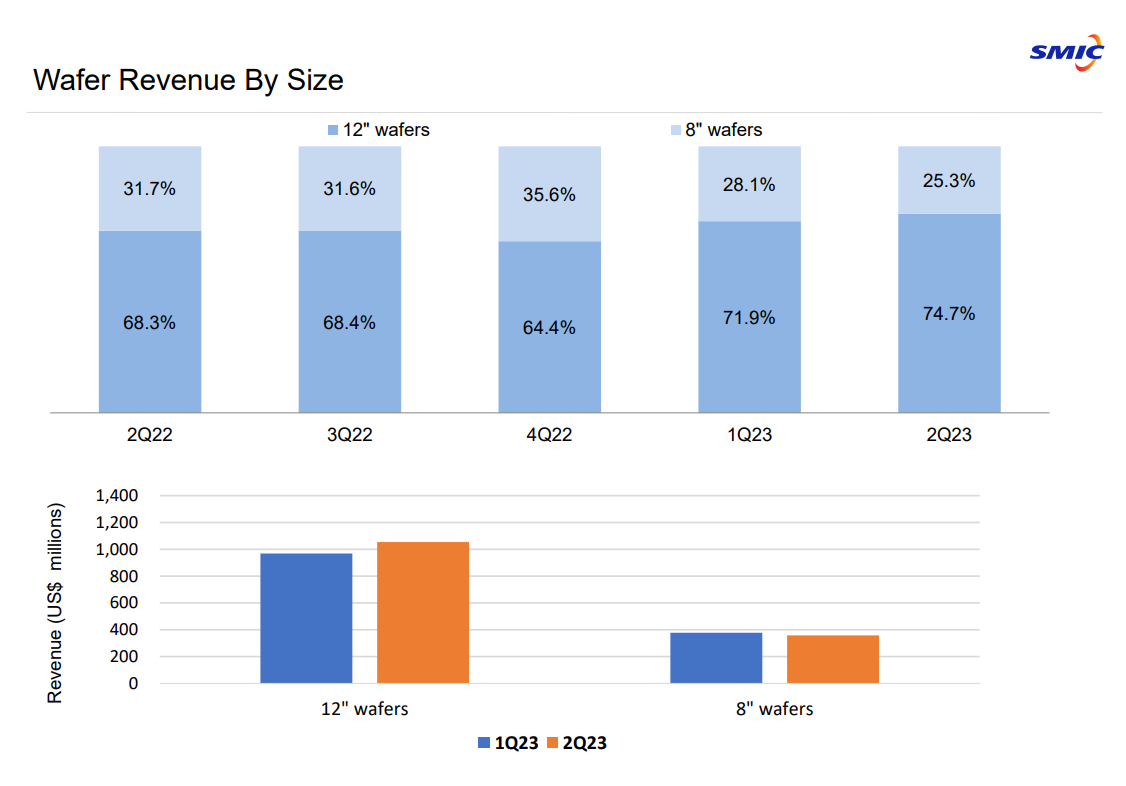

以尺寸分类来看,2023年第二季度中芯国际8英寸晶圆和12英寸景园收入占比分别为25.3%和74.7%。其中12英寸晶圆相较于2023年第一季度的71.9%和去年第二季度的68.3%均有提升;8英寸晶圆相较于2023年第一季度的28.1%和2022年第二季度的31.7%收入占比有所下降。

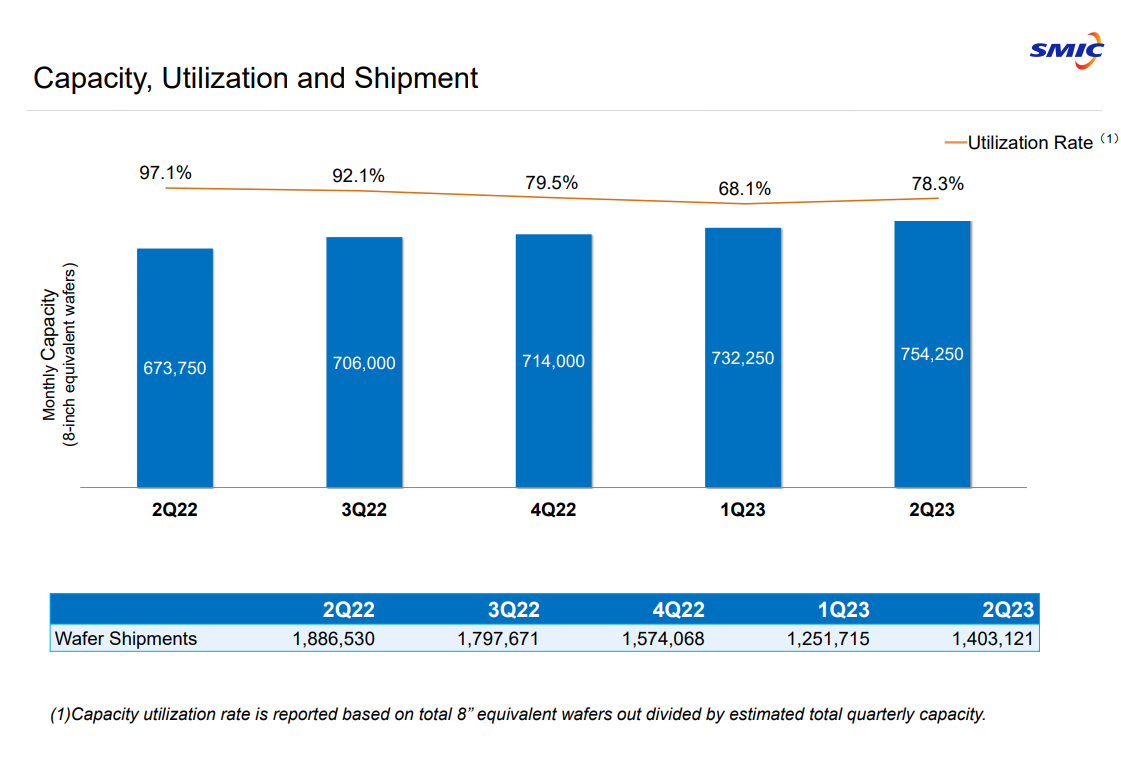

产能方面,中芯国际月产能由2023年第一季度的的73.23万片8英寸约当晶圆,增加至2023年第二季的75.43万片8英寸约当晶圆。2023年第二季度销售约140.31万片8英寸约当晶圆,环比增长12.1%,同比下降25.6%;2023年第二季度产能利用率78.3%,虽然不及去年第二季度的97%,但相较于今年第一季度的68.1%提升明显。

很明显,2023年第二季度中芯国际在中国市场的收入占比在提升,相较于今年第一季度,智能手机业务的收入占比也在提升。在月产能提升的情况下,2023年第二季度产能利用率相较于第一季度提升明显。

中芯国际表示,报告期内晶圆销量增长且12英寸产能需求相对饱满,8英寸客户需求疲弱,产能利用率低于12英寸,但仍好于业界平均水准。该公司预计,第三季度出货量将继续上升,收入环比增长3%至5%,下半年销售将收入好于上半年。

行业下行已触底,但依然面临去库存低于预期等挑战

在2023年二季度业绩说明会上,中芯国际联席CEO赵海军谈到,从整个市场来看,手机和消费电子领域仍处于创新瓶颈期,没有新的亮点,需求不增反降,换机周期变长。个人电脑、工业、新能源、汽车等细分行业供需逐渐趋于平衡,行业下行已经触底,但依然面临包括去库存速度低于预期,需求增长缺乏动能在内的诸多挑战。

从公司订单情况可见,部分应用于国内手机终端、消费电子的芯片库存开始下降,客户逐步恢复下单的需求,例如图像传感、图像信号处理、高压驱动、微控制、工业控制和特殊存储芯片等。物联网业务方面,无线局域网、路由器等领域订单下降,中低端TWS和WiFi仍然稳定。

中芯国际管理层此前曾表示,公司预计第二季度收入和产能利用率将有所恢复,急单主要来自12英寸特别是40nm和28nm的新产品。40nm和28nm已恢复到满载,复苏的领域包括DDIC、摄像头、LED驱动芯片等。

该公司表示,这种复苏主要发生在中国,背后原因是供应链正在洗牌。新的供应商进入了供应链,他们拿到了订单和市场份额,而这些新加入者是公司的客户。中芯国际认为,公司业绩增长不一定是整体市场的复苏,而是公司市场份额的提升。

从最近的情况来看,确实有些领域已经呈现出复苏迹象,比如DDIC,即面板显示驱动芯片,它是显示面板不可或缺的重要组成部分,位于显示面板的主电路和控制电路之间,通过对电位信号特征的调整与控制,完成对驱动电场的建立与控制,进而实现面板信息显示。

根据JW Insight数据显示,2021年全球DDIC市场规模约为135亿美元,同比增长57.0%,当时全球芯片供不应求,到2022年,由于终端需求不足,导致全球DDIC市场规模下降约5.9%。预计2023年,全球DDIC市场规模将反弹4.7%。从目前的情况来看,在整体市场低迷的情况下,DDIC呈现出旺盛的需求态势。

车用显示是驱动DDIC市场增长的其中一大新兴应用领域,据TrendForce预测,2023年全球车用显示面板出货量将达到2.05亿片,同比增长5.1%,带动相关DDIC需求增长,特别是TDDI,在汽车中的应用快速增长。

赵海军认为,虽然因为产业链的格局变化,资源重新整合分配,可以预见未来的竞争会更激烈,但我们对这个行业抱有长远的信心。我们将继续做好技术研发平台开发工作,把新产品的快速验证出来,把配套产能最快速度安排好,为下一轮的增长周期做好准备。

小结

晶圆代工厂的经营情况与下游需求息息相关,过去一年多来,手机、PC等消费电子市场需求萎靡,晶圆代工厂业绩也受到影响。从中芯国际第二季度的业绩及其订单情况来看,行业已经呈现出复苏迹象,只不过手机等消费电子市场仍然面临需求增长瓶颈,寻找新的需求增长动能仍然是必要的事。

-

中芯国际

+关注

关注

27文章

1418浏览量

65333

发布评论请先 登录

相关推荐

中芯国际2024年Q3财报亮眼,净利润同比增长56.4%

ARM第一财季表现强劲 净利润同比大增112%超出分析师预期

台积电Q2净利润2478.5亿元新台币

兆易创新上半年业绩飙升,净利润同比大增54.18%

比亚迪Q1净利润45.7亿 同比增加10.62%

蓝思科技Q1净利润增长379% 净利润达3.09亿

营收大涨3成,净利润扭亏为盈!汇顶科技解读2023年三大增长动力

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

百度2023年第四季度财报发布 AI助力百度2023年净利润大涨39%高达287亿

威迈斯2023年业绩同比大增69.85%

工商网监

工商网监

评论