海创光电冲刺科创板IPO!激光雷达业务收入连年翻倍增长,募资12.6亿扩产等

海创光电冲刺科创板IPO!激光雷达业务收入连年翻倍增长,募资12.6亿扩产等

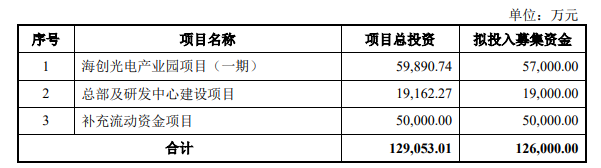

电子发烧友网报道(文/刘静)激光雷达元器件及模组厂商福建海创光电技术股份有限公司(以下简称:海创光电)冲刺IPO,拟在科创板上市。现在知名的激光雷达厂商速腾聚创也在冲刺港股IPO上市。此次海创光电拟发行2283.28万股,募集12.6亿元资金,主要用于海创光电产业园项目(一期)、总部及研发中心建设项目等。 此前哈勃投资、飞莱特光电、凯风创投、中信证券投资等知名机构都投资过这家激光雷达元器件及模组厂商。

此前哈勃投资、飞莱特光电、凯风创投、中信证券投资等知名机构都投资过这家激光雷达元器件及模组厂商。

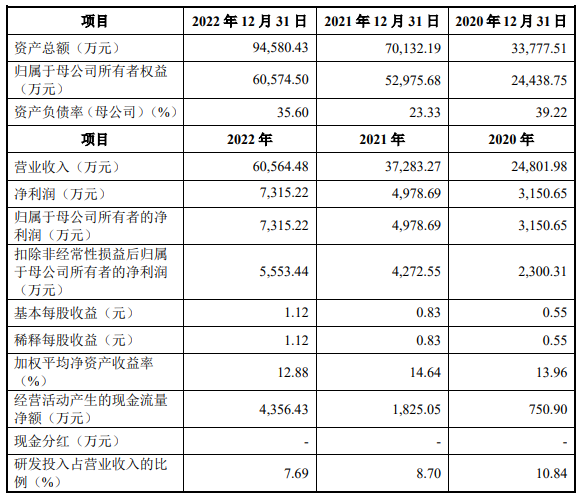

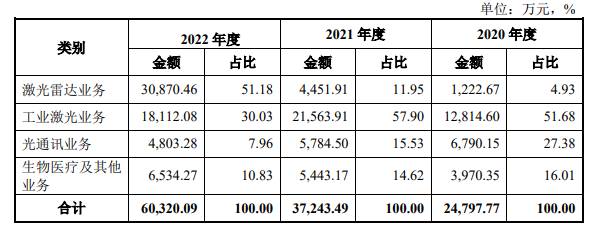

报告期内,海创光电主营业务毛利率分别为40.32%、40.53%及32.07%,2022年毛利率有所下降。2022年毛利率出现较大幅度下降,主要是因为海创光电的激光雷达业务主要应用于车载消费领域,毛利率相对较低。报告期内,海创光电激光雷达业务收入由2020年的1222.67万元增长至2022年的30870.46万元,是海创光电收入增长的最主要来源。2021年、2022年海创光电的激光雷达业务收入分别同比增长264.11%、593.42%,呈现出高速增长的趋势。

报告期内,海创光电主营业务毛利率分别为40.32%、40.53%及32.07%,2022年毛利率有所下降。2022年毛利率出现较大幅度下降,主要是因为海创光电的激光雷达业务主要应用于车载消费领域,毛利率相对较低。报告期内,海创光电激光雷达业务收入由2020年的1222.67万元增长至2022年的30870.46万元,是海创光电收入增长的最主要来源。2021年、2022年海创光电的激光雷达业务收入分别同比增长264.11%、593.42%,呈现出高速增长的趋势。 海创光电自主研发的1.5μm光纤激光雷达光源模组在可靠性、功耗、尺寸等核心指标上具有领先优势,已达到车规级要求,并已实现量产交付,是当前全球1.5μm车载激光雷达企业的主要供应商。但海创光电的激光雷达业务相关产品主要应用于下游自动驾驶汽车的激光雷达中,由于自动驾驶汽车尚处发展阶段,技术路线尚未成熟,海创光电激光雷达业务受下游自动驾驶汽车行业的发展状况影响较大。

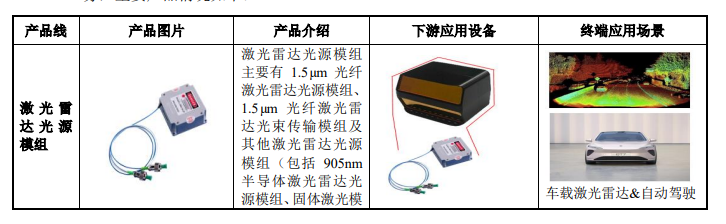

海创光电自主研发的1.5μm光纤激光雷达光源模组在可靠性、功耗、尺寸等核心指标上具有领先优势,已达到车规级要求,并已实现量产交付,是当前全球1.5μm车载激光雷达企业的主要供应商。但海创光电的激光雷达业务相关产品主要应用于下游自动驾驶汽车的激光雷达中,由于自动驾驶汽车尚处发展阶段,技术路线尚未成熟,海创光电激光雷达业务受下游自动驾驶汽车行业的发展状况影响较大。 此外,值得一提的是,在2020年、2021年工业激光曾是海创光电的第一大业务,贡献超5成的营收。而到了2022年受激光雷达业务的挤压,海创光电的工业激光业务占比显著降至30.03%,该业务收入较2021年下滑了16.01%。海创光电生产的光纤激光隔离器、半导体激光 慢轴准直镜、激光偏振分束/合束器和激光反射镜在细分市场占有率较高;海创光电自主研发的半导体激光快轴准直镜产品技术指标达到了行业先进水平,打破了国内该产品主要依赖进口的局面。在激光雷达领域,海创光电作为全球主要的车载激光雷达核心元器件及模组供应商,与众多国内外知名激光雷达厂商建立了合作关系,包括Luminar、图达通、AEye、Continental、Innoviz、速腾聚创、禾赛科技等;在工业激光领域,海创光电的重要客户有锐科激光、创鑫激光、杰普特、Trumpf、大族激光、长光华芯、nLight、Precitec等;在光通讯领域,海创光电也已与Coherent、Source Photonics、新易盛、光迅科技等;在生物医疗领域,海创光电的重要客户为迈瑞医疗、FISBA、微创医疗、华大智造、上海锐珂、Optotune、BYK等。海创光电存在主要客户业务集中度较高的风险。报告期内,海创光电向前五大客户的销售金额分别为1.30亿元、2.02亿元及3.79亿元,占营业收入的比重分别为52.24%、54.26%及62.60%,占比较高且呈逐年上升趋势。

此外,值得一提的是,在2020年、2021年工业激光曾是海创光电的第一大业务,贡献超5成的营收。而到了2022年受激光雷达业务的挤压,海创光电的工业激光业务占比显著降至30.03%,该业务收入较2021年下滑了16.01%。海创光电生产的光纤激光隔离器、半导体激光 慢轴准直镜、激光偏振分束/合束器和激光反射镜在细分市场占有率较高;海创光电自主研发的半导体激光快轴准直镜产品技术指标达到了行业先进水平,打破了国内该产品主要依赖进口的局面。在激光雷达领域,海创光电作为全球主要的车载激光雷达核心元器件及模组供应商,与众多国内外知名激光雷达厂商建立了合作关系,包括Luminar、图达通、AEye、Continental、Innoviz、速腾聚创、禾赛科技等;在工业激光领域,海创光电的重要客户有锐科激光、创鑫激光、杰普特、Trumpf、大族激光、长光华芯、nLight、Precitec等;在光通讯领域,海创光电也已与Coherent、Source Photonics、新易盛、光迅科技等;在生物医疗领域,海创光电的重要客户为迈瑞医疗、FISBA、微创医疗、华大智造、上海锐珂、Optotune、BYK等。海创光电存在主要客户业务集中度较高的风险。报告期内,海创光电向前五大客户的销售金额分别为1.30亿元、2.02亿元及3.79亿元,占营业收入的比重分别为52.24%、54.26%及62.60%,占比较高且呈逐年上升趋势。

海创光电的整体研发投入、研发水平相较于国际大型知名光电子元器件厂商,仍存在一定差距。2022年海创光电研发投入金额较高的在研项目,主要有激光雷达接收模组开发项目、ET高可靠性 光纤激光器项目、1.5μm光纤激光器开发项目等。海创光电的1.5μm光纤激光雷达光源模组通过创新的结构设计,克服了传统1.5μm光纤激光雷达光源模组功耗高、尺寸大、成本高、可靠性低的弊端,已达到车规级要求,并已经实现量产交付,是当前全球1.5μm车载激光雷达企业的主要供应商。截至 2023年2月底,海创光电已获得授权专利132项,此外部分核心技术为非专利技术,如近红外成像技术、光学表面缺陷自动化视觉检测技术以及低成本化光刻掩膜技术等。此次募集12.6亿元资金,海创光电主要是用于进一步扩大激光光学元器件和激光模组产品的生产规模,同时持续进行技术研发及产品开发工作。

海创光电的整体研发投入、研发水平相较于国际大型知名光电子元器件厂商,仍存在一定差距。2022年海创光电研发投入金额较高的在研项目,主要有激光雷达接收模组开发项目、ET高可靠性 光纤激光器项目、1.5μm光纤激光器开发项目等。海创光电的1.5μm光纤激光雷达光源模组通过创新的结构设计,克服了传统1.5μm光纤激光雷达光源模组功耗高、尺寸大、成本高、可靠性低的弊端,已达到车规级要求,并已经实现量产交付,是当前全球1.5μm车载激光雷达企业的主要供应商。截至 2023年2月底,海创光电已获得授权专利132项,此外部分核心技术为非专利技术,如近红外成像技术、光学表面缺陷自动化视觉检测技术以及低成本化光刻掩膜技术等。此次募集12.6亿元资金,海创光电主要是用于进一步扩大激光光学元器件和激光模组产品的生产规模,同时持续进行技术研发及产品开发工作。

此前哈勃投资、飞莱特光电、凯风创投、中信证券投资等知名机构都投资过这家激光雷达元器件及模组厂商。2022年营收突破6亿元,激光雷达业务收入连年翻倍增长

海创光电是一家以光电子技术研发与应用为核心,为新一代激光应用系统提供解决方案的高新技术企业。海创光电的产品主要包括激光光学元器件及激光模组,可以实现激光的发射、传输及接收等功能,满足下游汽车、工业、医疗等不同类型激光应用系统客户的需要。2020年-2022年,海创光电实现的营业收入分别为2.48亿元、3.73亿元、6.06亿元,年复合增长率为56.32%;对应归母净利润分别为3150.65万元、4978.69万元、7315.22万元,年度净利尚未过亿元,但年复合增长率高达52.37%。从增速上看,近年海创光电的经营业绩表现出快速增长的趋势。报告期内,海创光电主营业务毛利率分别为40.32%、40.53%及32.07%,2022年毛利率有所下降。2022年毛利率出现较大幅度下降,主要是因为海创光电的激光雷达业务主要应用于车载消费领域,毛利率相对较低。报告期内,海创光电激光雷达业务收入由2020年的1222.67万元增长至2022年的30870.46万元,是海创光电收入增长的最主要来源。2021年、2022年海创光电的激光雷达业务收入分别同比增长264.11%、593.42%,呈现出高速增长的趋势。海创光电自主研发的1.5μm光纤激光雷达光源模组在可靠性、功耗、尺寸等核心指标上具有领先优势,已达到车规级要求,并已实现量产交付,是当前全球1.5μm车载激光雷达企业的主要供应商。但海创光电的激光雷达业务相关产品主要应用于下游自动驾驶汽车的激光雷达中,由于自动驾驶汽车尚处发展阶段,技术路线尚未成熟,海创光电激光雷达业务受下游自动驾驶汽车行业的发展状况影响较大。此外,值得一提的是,在2020年、2021年工业激光曾是海创光电的第一大业务,贡献超5成的营收。而到了2022年受激光雷达业务的挤压,海创光电的工业激光业务占比显著降至30.03%,该业务收入较2021年下滑了16.01%。海创光电生产的光纤激光隔离器、半导体激光 慢轴准直镜、激光偏振分束/合束器和激光反射镜在细分市场占有率较高;海创光电自主研发的半导体激光快轴准直镜产品技术指标达到了行业先进水平,打破了国内该产品主要依赖进口的局面。在激光雷达领域,海创光电作为全球主要的车载激光雷达核心元器件及模组供应商,与众多国内外知名激光雷达厂商建立了合作关系,包括Luminar、图达通、AEye、Continental、Innoviz、速腾聚创、禾赛科技等;在工业激光领域,海创光电的重要客户有锐科激光、创鑫激光、杰普特、Trumpf、大族激光、长光华芯、nLight、Precitec等;在光通讯领域,海创光电也已与Coherent、Source Photonics、新易盛、光迅科技等;在生物医疗领域,海创光电的重要客户为迈瑞医疗、FISBA、微创医疗、华大智造、上海锐珂、Optotune、BYK等。海创光电存在主要客户业务集中度较高的风险。报告期内,海创光电向前五大客户的销售金额分别为1.30亿元、2.02亿元及3.79亿元,占营业收入的比重分别为52.24%、54.26%及62.60%,占比较高且呈逐年上升趋势。销售规模和研发投入与同行企业还存在差距,募资12.6亿扩大生产规模等

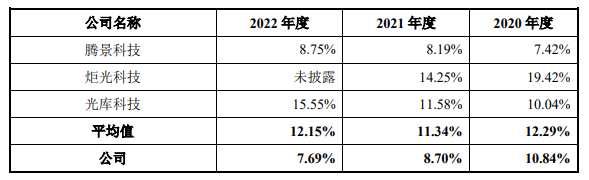

自动驾驶目前存在两种主流技术路线,一种是以摄像头为主导的纯视觉方案,另一种是以激光雷达为主导的多传感器融合方案。激光雷达具有精度高、探测范围广、稳定性强 等特点,并能够对周围环境进行实时3D建模,但目前激光雷达成本相对较高。激光雷达行业总体仍处于前期发展阶段,商业化量产进度和不同路线的选择上仍有较大的不确定性。此次海创光电选取的同行业竞争对手为炬光科技、Ingeneric、光库科技、FISBA、福晶科技、腾景科技、Lumibird、昂纳科技、BKtel、滨松集团、Fabrinet等。海创光电整体销售规模仍较小,而同行企业滨松集团、Fabrinet、Lumibird等拥有更雄厚的资金实力,更多样化的融资渠道以及更高的品牌知名度。2020年-2022年,海创光电的研发费用分别为2689万元、3244.95万元、4658.88万元,研发投入占营业收入的比例为10.84%、8.70%、7.69%。海创光电的整体研发投入、研发水平相较于国际大型知名光电子元器件厂商,仍存在一定差距。2022年海创光电研发投入金额较高的在研项目,主要有激光雷达接收模组开发项目、ET高可靠性 光纤激光器项目、1.5μm光纤激光器开发项目等。海创光电的1.5μm光纤激光雷达光源模组通过创新的结构设计,克服了传统1.5μm光纤激光雷达光源模组功耗高、尺寸大、成本高、可靠性低的弊端,已达到车规级要求,并已经实现量产交付,是当前全球1.5μm车载激光雷达企业的主要供应商。截至 2023年2月底,海创光电已获得授权专利132项,此外部分核心技术为非专利技术,如近红外成像技术、光学表面缺陷自动化视觉检测技术以及低成本化光刻掩膜技术等。此次募集12.6亿元资金,海创光电主要是用于进一步扩大激光光学元器件和激光模组产品的生产规模,同时持续进行技术研发及产品开发工作。

-

碧兴物联科创板成功上市!首日股价一度涨超270%,超募2亿多

-

华勤技术沪主板上市!盘中跌超6%,募资超58亿

-

年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元

-

半导体行业IPO大降温,7月仅四家半导体企业开启上市辅导

原文标题:海创光电冲刺科创板IPO!激光雷达业务收入连年翻倍增长,募资12.6亿扩产等

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表德赢Vwin官网

网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电子产业

+关注

关注

0文章

435浏览量

21749 -

德赢Vwin官网

+关注

关注

33文章

549浏览量

32958

原文标题:海创光电冲刺科创板IPO!激光雷达业务收入连年翻倍增长,募资12.6亿扩产等

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次IPO拟

纬创拟斥资逾84亿台币扩产AI服务器

纬创资通宣布重大投资决策,董事会一致通过斥资超过84亿台币,在中国台湾、美国、墨西哥及印度四大战略区域全面扩产AI服务器产能。这一举措彰显了

3D扫描第一股思看科技重启IPO审核并冲刺科创板

进程正在提速。 6月11日,上交所项目审核动态显示,思看科技(杭州)股份有限公司已提交年度财务数据更新,正式重启恢复IPO进程,三位浙大校友打造的 “隐形冠军” 国内3D扫描第一股即将冲刺科创

佳驰科技冲刺科创板IPO,拟募资12.45亿元

成都佳驰电子科技股份有限公司,简称佳驰科技,近日在资本市场迈出了重要步伐。公司更新了2023年度财务数据版本的各项审核问询回复,并正式提交注册,全力冲刺科创板

速腾聚创:车载激光雷达暴涨558%,营收增长111%!重仓AI+机器人

收入达7.77亿元,同比增长 384.6% ;2023年激光雷达总销量约26万台,其中车载激光雷达销量达24.3万

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海

瀚天天成科创板IPO申请获受理

近日,瀚天天成电子科技(厦门)股份有限公司(以下简称“瀚天天成”)瀚天天成所提交的科创板IPO申请已获得受理。此次IPO,公司计划

“港股激光雷达第一股”速腾聚创成功上市

2024年1月5日,RoboSense速腾聚创正式在港交所上市,创下了“港股激光雷达第一股”的纪录。这次上市发行价定为43港元/股,募资总额高达9.85

工商网监

工商网监

评论