半导体下行 碳化硅热度却愈演愈烈

半导体下行 碳化硅热度却愈演愈烈

在半导体行业的下行周期中,也并非一片低迷之声,碳化硅就是萎靡之势中的一个反例。

随着电动汽车功率半导体价值量的提升,以碳化硅为代表的第三代半导体正在逆势而上。需求殷切令各路厂商竞相投资扩大产能,并且在未来的五年里,它的热度只会增不会减。这一趋势在最近两年碳化硅行业的投资并购动作中也可窥见一二。

01 国内上半年融资创三年之最

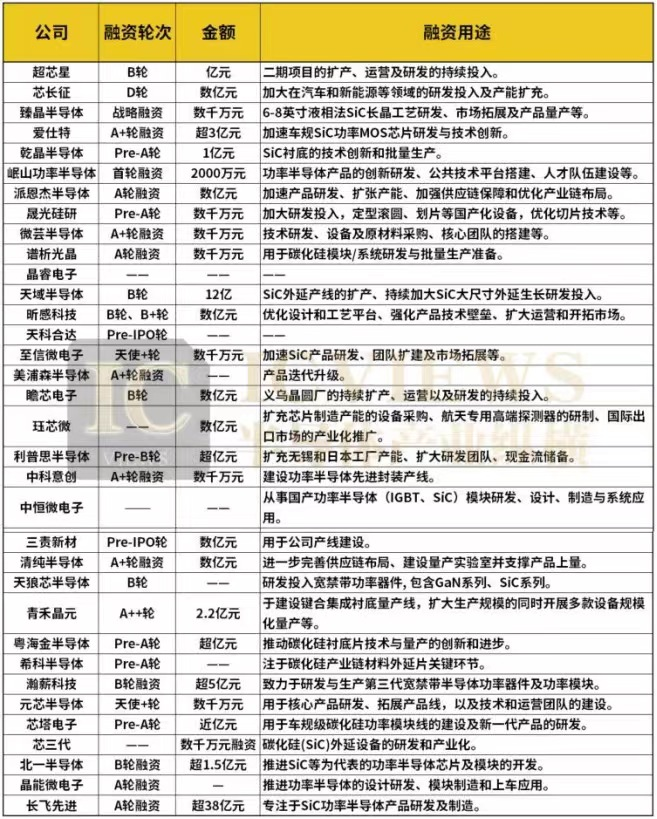

2021年有多家碳化硅企业获得了投资机构的青睐,相继宣布完成融资,行业内也随之激起一番融资浪潮。2021年全年投融资及并购金额达到21.32亿元,数量达到15起。

2022年也是碳化硅投融资热度明显的一年。据不完全统计,2022年全年投融资及并购金额超过33亿元,数量达到30余起。仅仅是在2022年12月,就有7个融资案,包括臻驱科技、芯聚能、邑文科技、瞻芯电子、南砂晶圆等。

2023年才刚刚行至过半,碳化硅企业的融资金额就已经创了最近三年的新高。今年Q1,碳化硅领域共有21起融资,包含外延、衬底、材料、设备、功率器件……融资几乎涵盖了国内碳化硅全产业链。在这21家企业中,除部分企业未公布融资金额外,有10家企业所获融资金额过亿,约占总数的50%。其中,融资规模最大的当属天域半导体,为12亿。今年Q2又有10余起融资,总金额超50亿元,其中融资规模最大的为长飞先进,超过38亿元。

02 并购风起云涌

不只是融资热,近年来碳化硅领域的并购动作也让这个赛道异常热闹。

并购似乎是国际的半导体大厂进入新领域的绝佳路径。罗姆自2009年收购了德国碳化硅晶圆厂商碳化硅rystal公司以来,构筑了从碳化硅衬底到外延、晶圆到封装的“一条龙”生产体制,这家碳化硅衬底供应商的中期目标是每年生产数十万片碳化硅衬底,实现上亿美元的营收,并且也开始向8英寸衬底进军,预计2023年批量生产。

2018年英飞凌收购了碳化硅晶圆切割领域的新锐公司Siltectra进入上游衬底领域。

2019年安森美收购格芯位于纽约EastFishkill的300mm晶圆厂,从而获得了大量的MOSFET和IGBT产能及先进的CMOS技术。

2020年8月II-VI宣布收购碳化硅外延片和器件企业AscatronAB的所有已发行股份,建立碳化硅垂直集成平台。

之后在这些国际半导体巨头身上发生的并购案件还有很多,比如罗姆日前宣布将收购SolarFrontier原国富工厂资产,以扩大碳化硅产能;安森美在2021年以4.15亿美元收购GTAT;SK在2020年以4.5亿美元收购杜邦碳化硅晶圆事业部;ST在2019年以1.375亿美元收购NorstelAB;2021年Qorvo收购United碳化硅进军电动汽车产业;2023年Veeco收购Epiluvac以生产碳化硅化学气相沉积(CVD)设备;同年,爱思强收购EpiGress;Veeco收购Epiluvac等。

随着市场需求的确定性增加,为了提前锁定上游材料货源,国内部分半导体厂商也采取了收购、合作等方式,整合上下游产业链资源以加速布局。

2016年安芯投资收购瑞典碳化硅衬底公司Norstel,2017年设立了北电新材料。随后在2020年三安光电收购了北电新材料。

2021年天富能源发布公告称,拟收购碳化硅芯片企业——北京天科合达半导体股份有限公司1000万股份,收购价格为25元/股,交易总额为2.5亿元。这是天富能源第3次收购天科合达股份,累计认购金额近6亿元。华为、比亚迪和华润微电子等企业也曾入股天科合达。

2021年鸿海收购旺宏第三代半导体碳化硅6英寸厂。未来鸿海将以厂房生产碳化硅功率元件,正式宣布进军第三代半导体制造。

2022年3月长飞光纤发布公告称,该公司及子公司武汉睿芯,拟合计出资约7.8亿元,参与《芜湖太赫兹工程中心有限公司与芜湖启迪半导体有限公司合并重组整体交易方案》。

2022年8月,纳微半导体官网宣布收购碳化硅公司Gene。Gene碳化硅成立于2004年,2021年碳化硅功率器件营收全球排名第八,主要提供650V~6500V全系列车规级碳化硅MOS,产品主要由X-Fab代工,已经在全球知名电动汽车品牌大量出货。

03 建厂扩产愈演愈烈

根据化合物半导体市场统计数据显示,上半年与碳化硅相关的扩产项目以及预期资本支出加起来总金额超上千亿元(折合成人民币),扩产的内容主要围绕衬底、外延、器件,而应用的方向也大多数以电动汽车为主。在这其中,国际厂商是主力军。

今年1月,德国博世集团在苏州发布重磅消息:再投10亿美元打造新能源汽车核心部件及自动驾驶研发制造基地项目,生产内容包含碳化硅功率模块等,主要目的是为当地汽车制造商提供研发、测试和制造汽车零件以及自动驾驶技术。随后在4月,博世又决定收购半导体厂商TSI Semiconductors,再投资15亿美元扩张第三代半导体生产,应对电动汽车市场需求。

安森美也一直在推进碳化硅器件的全球化扩张计划。今年5月,安森美半导体高层表示,该公司有意投资20亿美元用于增产碳化硅芯片,也正在考虑在美国、捷克共和国或韩国进行扩张,他们的目标是到2027年占据碳化硅汽车芯片市场40%的份额。值得注意的是,去年11月份,安森美已经实现碳化硅产能两倍的增长,都是在原有工厂基础上扩张。

Wolfspeed也持续走在大尺寸材料扩产赛道的前列。今年2月,美国半导体厂Wolfspeed正式宣布计划在德国萨尔州建造全球最大、最先进的碳化硅器件制造工厂。该工厂将成为全球最大的八英寸半导体工厂,采用创新性制造工艺来生产下一代碳化硅器件。Wolfspeed直言,欧洲工厂将与莫霍克谷器件工厂(已向中国终端客户批量出货碳化硅MOSFET)、JohnPalmour碳化硅制造中心(美国北卡罗来纳州碳化硅材料工厂,目前正在建设中)共同构成公司65亿美元产能扩张大计划的重要组成部分。

同时,中国对于碳化硅扩产动作也未停歇。

今年6月,三安光电与意法半导体联合宣布,双方拟出资32亿美元(约合人民币228亿元)合资建造一座8英寸碳化硅外延、芯片代工厂。同时,三安光电将在当地独资建立一个8英寸碳化硅衬底工厂作为配套,预计投资总额70亿元。

同月,深圳市生态环境局公布了关于《比亚迪汽车工业有限公司碳化硅外延中试线量产项目环境影响报告书》受理公告。根据环评文件,此前(2021年12月),比亚迪已经投资2亿元建设碳化硅材料项目——建设一条碳化硅外延片生产线,生产规模为12000片/年。2022 年 1月,该项目开始建设,目前已完成设备安装,尚未正式运营。此次扩建,比亚迪拟投资约 2.14亿元建设碳化硅外延中试线量产项目,扩产后将新增碳化硅外延片产能6000片/年,合计产能达18000片/年。该项目建设内容主要为设备安装,施工期预计 3 个月,计划 2023年6月开工,2023年9月建成。

此外还有天科合达、瀚天天成、天岳先进等公司都公布了自己新的投资与扩产计划。以下是国内碳化硅公司的具体产能状况:

04 中国种子选手

目前,国内在碳化硅各个环节已经涌现一批代表企业。衬底方面,天岳先进、天科合达在国内相对领先;外延材料方面,瀚天天成、东莞天域比较突出;下游的功率器件厂商有时代电气、斯达半导、泰科天润等。

衬底是碳化硅生产的难点之一,市场竞争格局集中,海内外厂商发展模式差异大。国外企业多以IDM模式布局全产业链,如Wolfspeed、罗姆及意法半导体等。不过,国内碳化硅衬底材料厂商也在纷纷加紧布局,试图抓住机遇,扩大市场影响力,现下已经取得了一些成绩。

2023年4月,天岳先进2022年年报披露与博世集团签署长期协议;5月,英飞凌宣布与天科合达和天岳先进2家碳化硅衬底厂商签订长期协议,并预计2家供应量均将占到英飞凌长期需求量的两位数份额。这是国产碳化硅的里程碑事件,体现国产碳化硅衬底龙头获国际器件大厂认可,衬底良率和性能提升超预期。

在随后的6月,意法半导体宣布将与三安光电在中国成立200mm碳化硅器件制造合资公司,三安光电将建造并单独运营一座新的200毫米碳化硅衬底制造厂,使用自己的碳化硅衬底工艺来满足合资企业的需求。

再看外延。前不久,瀚天天成对外宣布,完成了具有自主知识产权的8英寸碳化硅外延工艺的技术开发,正式具备国产8英寸碳化硅外延片量产能力,并于近期签署多项长期合约,包括价值超过1.92亿美元(约合人民币13.91亿元)的8英寸碳化硅外延片长期合约。这项技术的突破,标志着我国已经掌握商业化的8英寸碳化硅外延生长技术,进一步推动碳化硅外延材料的国产化进程,极大提升了我国在碳化硅外延领域的国际地位。

东莞天域是我国第一家获得汽车质量认证的碳化硅半导体材料供应链企业。同时,天域半导体是国内最早实现6英寸外延片量产的企业,并提前布局国内8英寸碳化硅外延片工艺线的建设。2022年4月,天域半导体8英寸碳化硅外延片项目落地东莞;同年8月,Coherent宣布与天域半导体签订1亿美元订单,向后者供应碳化硅6英寸衬底,从当季度开始到2023年底交付。

审核编辑:刘清

-

电动汽车

+关注

关注

156文章

12067浏览量

231083 -

IGBT

+关注

关注

1266文章

3789浏览量

248861 -

碳化硅

+关注

关注

25文章

2748浏览量

49014 -

CMOS技术

+关注

关注

0文章

67浏览量

10232 -

自动驾驶技术

+关注

关注

4文章

96浏览量

14997

原文标题:碳化硅热度,只增不减

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

碳化硅在半导体产业中的发展

碳化硅SiC制造工艺详解 碳化硅SiC与传统半导体对比

碳化硅晶圆和硅晶圆的区别是什么

纳微半导体发布第三代快速碳化硅MOSFETs

国内碳化硅功率半导体元件市场迎来高速增长

碳化硅器件的类型及应用

碳化硅压敏电阻 - 氧化锌 MOV

半导体碳化硅(SiC)行业研究

碳化硅特色工艺模块简介

工商网监

工商网监

评论