车厂与芯片公司的关系进入新阶段

车厂与芯片公司的关系进入新阶段

随着汽车芯片供需情况得到缓解,一个旧有的顽疾正在重新困扰着供应链。即便车厂正在努力应对各种新技术及电动化带来的技术升级,库存也在持续增长。随着车载芯片供不应求的痛苦记忆逐渐消退,OEM是否会放弃鼓励芯片制造商增产的做法,如果芯片公司拒绝再次承担所有风险,是否会引发另一场危机?

汽车芯片供应链正在进入一个新的不稳定阶段。

OEM的芯片订单仍在增长,尽管速度有所放缓。库存正在增加,尽管某些产品没人能够分辨到底是哪些。

与此同时,即使芯片公司的库存在持续攀升,他们还在持续提高产量。重复订购的幽灵正困扰着供应商,但分析师表示,几乎无法区分实际订单和重复订单。

诸如此类问题,似乎又让我们回想起芯片行业过往的狗血历史。

例如,芯片公司应该满足的真正的汽车芯片需求是什么?进一步说,芯片公司是否试图从实际需求中剥离出虚假的需求,以及如何区分两者?

对于公司及其客户来说,掌握供需状况是一项永无止境的任务。如今,高管们面临的问题不是新一轮供需失衡是否会出现,而是供需失衡会有多严重,以及供应链的哪一方(OEM还是芯片供应商)将首当其冲承受供过于求的影响。

经过一段时间的朦胧期,分析汽车芯片供应链的更清晰的视角终于出现了。供应条件正在改善,尽管供应商们还在怀疑他们在供不应求期间与OEM建立的关系是否会持续下去。

分析师估计,供应链现在大体上处于平衡状态,大多数OEM现在能够几乎可以无障碍地采购零部件。这与一年前的情况形成了鲜明对比,当时车厂们因为芯片断供而不得不减产甚至停产。

如今,尽管还存在一些零星的短缺,但这些都是微乎其微的,很多只是因为OEM想要多余的储备以应对未来的不时之需。

许多OEM也与芯片公司签订了不可撤销/不可退货的供应协议。先前签署的合同将使汽车芯片供应商在今年剩余时间里的收入持续增长,掩盖了实际的生产需求。

库存激增

未来几个季度,汽车芯片的库存将会大幅上升,预计这种情况将会持续到年底,但由于定制部件的需求水平各不相同,这种增长将会不均匀。

随着OEM的需求饱和以及供应商的库存积压(这些供应商在过去几年里已经大幅提升了产量),库存将会持续稳步增加,直到供应商对需求有更多的了解。

就像过去那样,尽管芯片制造商已经采取了谨慎的行动,但仍将面临各种形式的库存负担,包括代表客户保留的芯片和在制品。随着分担风险义务的合同到期,财务风险最终主要还是会转移到芯片制造商身上。

然而,汽车OEM已经经历了影响芯片订单和订购模式的根本性变化,因此他们不会完全置身事外。

车厂将不得不履行近期做出的采购承诺,但许多合同存在漏洞,其实OEM有权可以重新谈判他们的协议条款,推迟交货日期,或者在某些情况下,甚至可以直接取消协议。

二季度的财报结果显示,汽车芯片制造商的库存正在稳步增加。即使是再次宣布强劲增长的ST,其库存情况也令人堪忧。

尽管如此,ST仍是在二季度是表现较为突出的公司之一。

ST的CEO Jean-Marc Chery在前不久讨论二季度结果时指出,“我们的表现超过了我们的同行。”

Chery补充说,ST向Intel的Mobileye供应ADAS产品,该产品的需求正在上升。他说,今年下半年的需求将保持强劲。

Chery继续说,“第二个原因是,比起Renesas和NXP,我们专注于SiC。除此之外,我们在vwin 、微控制器和MEMS方面拥有更大的产品组合。”

他补充说:“我们的业绩超过同行的原因在于ADAS和我们在POWER方面的其余产品组合。”

双刃剑

事实上,ST的库存已经大幅增长。该公司表示,二季度的库存销售天数已经攀升到126天,Chery承认这个水平“稍微有点高”。ST表示,它将通过减产将库存销售天数降至100到110天之间。

该公司的未来很有可能与其它竞争对手的近期表现如出一辙。ST的三季度收入预测印证了这一趋势。Chery表示,ST在三季度的销售额将“约为43.8亿美元,同比和环比分别增长1.2%和1.1%”。

Renesas的二季度收入从2022年同期的3,766亿日元下滑到3,687亿日元,降幅2%。然而,汽车芯片的销售额却有所上升,较去年同期微涨3.4%,较上季度微涨不到1%。这似乎更像是当前市场的正常趋势。

Renesas的总裁兼CEO Hidetoshi Shibata在与分析师讨论时说,“我们认为二季度的数字基本符合预期。我们目前的政策是暂时继续保持安全行驶。”

Renesas的车载产品库存在一季度超过了900亿日元,第二季度较上季度略有下降,但与去年同期相比仍然高得多。该公司表示,预计当前季度的车载产品库存将增加。

Shibata表示,他原本预期汽车芯片的销售将“更强劲”,但他补充说,“目前看来,似乎并非如此。”

Renesas的负责人将这种比预期更糟的情况归因于“中国电动车的快速增长和燃油车的相应减少。”

供不应求的良性影响

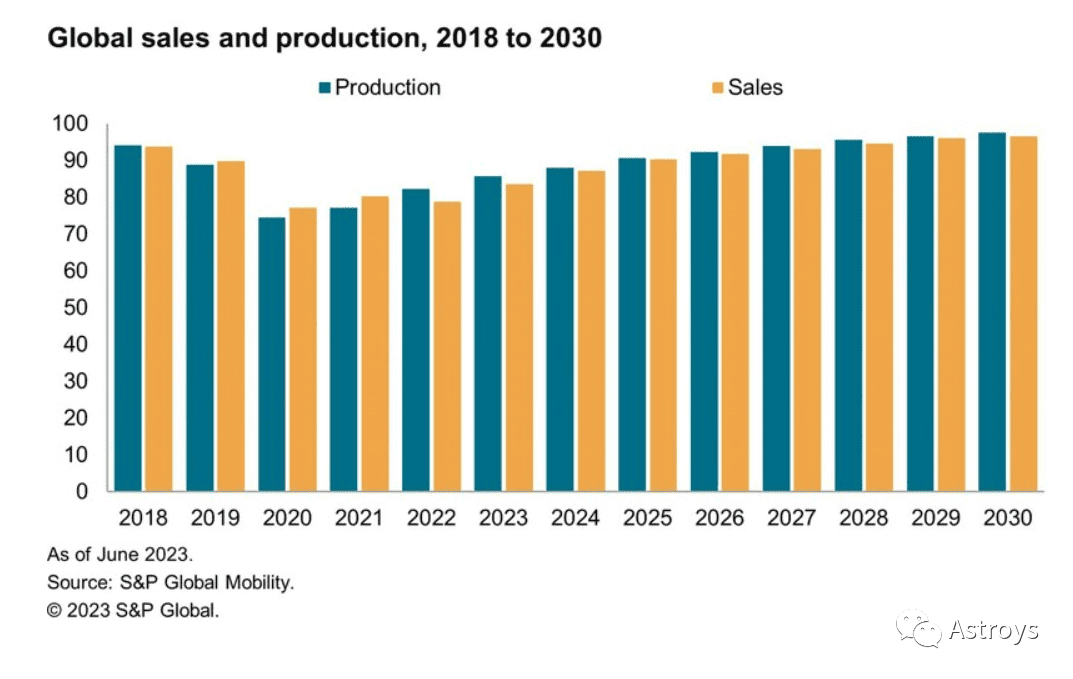

根据Statista统计,2019年全球汽车销量达到了7,490万辆,预计今年不会达到这个水平。

受新冠疫情影响,2020年汽车销售量骤降至6,390万辆,此后一直稳步上升。预计到2023年,汽车销量将增加到7,080万辆,低于疫情前的峰值。S&P的分析师表示,虽然汽车销量正在恢复,但短期内不太可能达到先前预测的年销量1亿辆的水平。他们表示,这一目标已经向后推迟了十年。

S&P Global Mobility轻型车生产执行董事Mark Fulthorpe在一份声明中说:“现在的情况是汽车行业已经适应了供应紧张的情况,因此,受到重大干扰的可能性要小得多。在当前的芯片供应水平下,我们估计每季度全球轻型车生产量可以达到2,200万辆。”

芯片供应条件的改善对车厂来说是个好消息。它将采购话语权重新转交给了OEM,限制了芯片制造商施加更严格的采购条件和保证的能力。

对于芯片供应商来说,供需情况的缓和还有其它不利因素。

近年来,随着汽车芯片的需求和订单激增,OEM签署了具有约束力的供应协议来保护供应商,从而鼓励他们提高产量。甚至以前在这个领域只是次要玩家的TSMC,也加强了其汽车芯片业务。

TSMC在2019年首次公开了其汽车芯片的销售额。到2022年底,汽车产品销售额增长到约37亿美元,占TSMC总收入737亿美元的5%。

可预见性

疫情过后,汽车芯片供应商获得了更高的曝光度。OEM提高了他们的地位,使他们与Tier 1的地位相当。一些车厂甚至与芯片公司直接进行对话,以确保改善供应渠道。

我们有理由相信,车厂要想回到他们之前与半导体供应商的那种疏离的关系,可能需要一段时间,甚至可能永远都回不去了。

首先,汽车OEM业务正在经历快速变化。近些年,车辆上的芯片数量在成倍增长。行业观察人士们表示,随着车厂推出电动车并采用更多像ADAS这样的技术,汽车中的芯片使用也将增加。

S&P Global Mobility预计,到2028年,每辆车的芯片价值将跃升至1,400美元,比2020年的500美元增长180%。这一增长将提振芯片制造商的销售,但同时也增加了供应商面临的复杂性,因为OEM需要的产品组合在不断变化。

S&P Global Mobility的高级首席分析师Phil Amsrud说:“尽管其他行业(如手机和PC)最近需求有所下降,但汽车芯片需求正在增加,一些芯片制造商已经调整了产能以满足这一需求。”

这也是芯片制造商目前不能负担库存积压的另一个原因。一些部件很快就会过时,因为他们经常很快就会被新技术和生产要求所取代。

因此,目前正确平衡库存对芯片制造商的财务健康非常重要。

-

电动车

+关注

关注

73文章

3006浏览量

114037 -

供应链

+关注

关注

3文章

1671浏览量

38870 -

芯片公司

+关注

关注

3文章

18浏览量

8777

原文标题:车厂与芯片公司的关系进入新阶段

文章出处:【微信号:Astroys,微信公众号:Astroys】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

宁畅助推智算中心发展迈入新阶段

手机行业AI竞赛步入新阶段:从颠覆到体验提升

AI汽车发展的新阶段、新要素、新挑战

工业物联网如何从数字化步入数智化新阶段

Marvell宣布Teralynx 1芯片进入量产及客户部署阶段

天合光能助推光伏行业走向高质量发展新阶段

谷歌Tensor G5芯片进入流片阶段

USB中断setup,in和out阶段到底什么时候进入中断?

SPIN3202电机可以开环启动,开环阶段结束就停机,无法进入闭环怎么解决?

交换机cpu和交换芯片的关系

长安汽车2024年拟挑战280万辆销量目标,品牌提升步入新阶段

2023年Chiplet发展进入新阶段,半导体封测、IP企业多次融资

工商网监

工商网监

评论