Wi-Fi6的IoT主场,何时到来?

Wi-Fi6的IoT主场,何时到来?

自19年三星、苹果宣布在手机端支持Wi-Fi6标准,引发一众手机厂商跟随。时间的齿轮来到2023,苹果新一代iPhone15pro系列将进阶为支持Wi-Fi6E,下一代iPhone16pro 将支持Wi-Fi7。相比于手机厂商勇追Wi-Fi技术最前沿,Wi-Fi IoT还停留在以Wi-Fi4、Wi-Fi5为主要领导者的低速连接局面。

然而,随着Wi-Fi IoT市场的快速拓展,在多个应用场景下用户对于传输体验的需求增加,Wi-Fi技术更迭正在提上日程。那么,当前尚处于培育期的Wi-Fi6还要多远才能打开IoT核心市场?对于成本敏感的物联网市场,各路玩家们又该如何制定战略、规划产品、应对竞争呢?

下面,笔者基于Wi-Fi IoT市场的整体发展格局,对于Wi-Fi6的发展现状和产业趋势作出梳理和分析。

Wi-Fi大市场,未来增长看哪里?

图源:AIoT星图研究院《2023中国Wi-Fi物联网产业研究报告》

众所周知,Wi-Fi作为无线局域网技术皇冠上的明珠,与蓝牙技术一同呈现出“双珠嵌冠”的局面。

据研究机构ABlResearch数据:2021年全球Wi-Fi芯片出货量超过34亿颗,预计到2025年Wi-Fi芯片出货量将超过45亿颗,在Wi-Fi联盟的预测中,到2025年Wi-Fi将为全球经济创造近5万亿美元的价值,年度交付超40亿部设备。

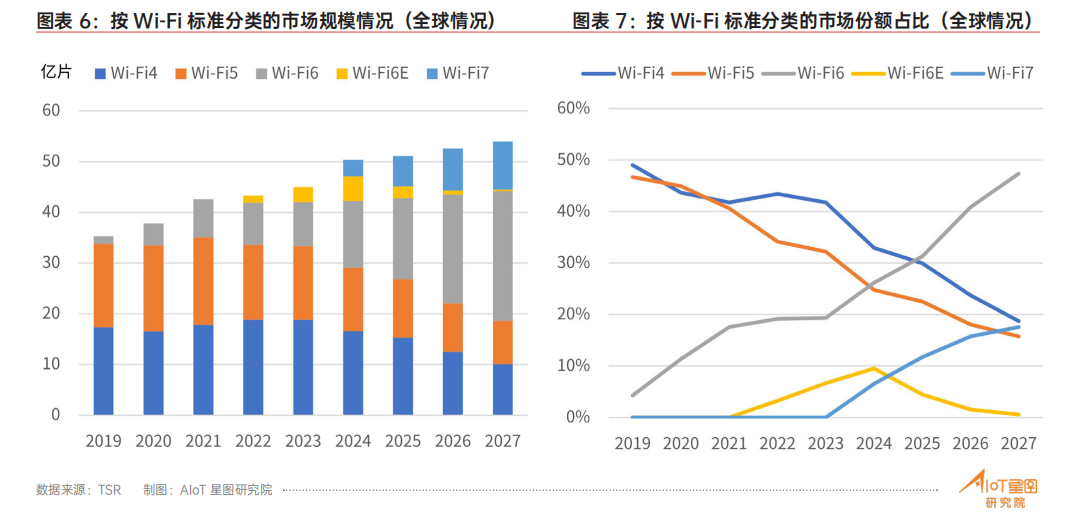

鉴于Wi-Fi市场未来5年仍将是多项标准并存的格局,便以图表形式直观呈现Wi-Fi市场多项标准的市场分布状况和未来几年的发展预测:

据图表可知,Wi-Fi6、Wi-Fi7将在2023、2024年间出货快速增长,并构成未来5年Wi-Fi市场的主要增量来源。预计到 2025年,Wi-Fi6产品的出货量将超过Wi-Fi4产品,到2027年,Wi-Fi6产品的出货将接近50%,Wi-Fi7产品的出货量将接近20%,而Wi-Fi 6E 将在一轮小增长后逐步被取代。

需要注意的是,以上图表数据为Wi-Fi全应用场景的数据。如果只考虑物联网设备的应用需求,Wi-Fi6的增长速度由于成本控制等因素将会有所削减,其出货量超过Wi-Fi 4的时间点将会更长。

Wi-Fi6芯片,不同市场表现如何?

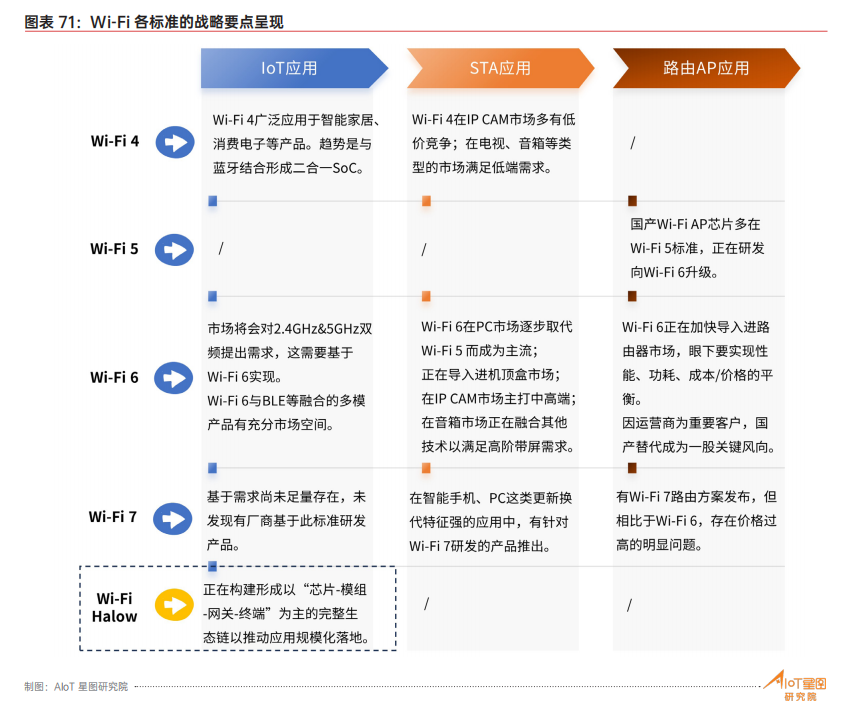

在同样的Wi-Fi 6 标准下,按不同终端类型可将Wi-Fi芯片分为三类,其发展重点各有不同:

应用于智能手机、PC等终端的Station(STA)芯片

这类芯片以SoC集成形式为主,对Wi-Fi标准的更新响应速度最快,市场格局也较为清晰。

以智能手机领域为例,目前Wi-Fi6已是中高端手机的标配。据StrateayAnalvtics统计,智能手机Wi-Fi6芯片市场主要被高通,联发科、博通占据,三者总和达到76%,已属于极高寡占型市场。且这三家企业的研发进度均已到Wi-Fi7版本。再结合此前“苹果停止自研Wi-Fi芯片"新闻,可以知悉,智能手机 Wi-Fi芯片市场早已缩小其他玩家进入的空间。

此外,STA所指终端所包括的平板、PC目前中高端市场的份额依然由高通、联发科、博通、瑞昱等大厂占据,白牌市场则有部分国产企业获得市场。

应用于路由器/网关等中间设备的Wi-Fi6路由AP芯片

从市场前景而言,随着运营商主导的“千兆入户”"万兆入企”不断普及,路由器终端市场值得期待。

目前,国内Wi-Fi路由AP市场处于从Wi-Fi5向Wi-Fi6升级过渡的阶段。由于路由AP芯片的技术难度相对较高(需要支持更高的带宽、更多的频段和用户数量),市面上参与的玩家不算太多,依然是博通、高通,联发科等国际大厂份额较大,国内目前也有矽昌通信、尊湃通讯、朗力半导体等企业提供Wi-Fi路由芯片,强调对Wi-Fi6路由 AP芯片的研发与出货。

应用于广泛 loT 设备的 Wi-Fi 6物联网芯片

相较于智能手机和路由器对Wi-Fi传输速度和高性能的极致追求,Wi-Fi6物联网芯片更需要考虑成本、功耗与性能的关系,因此能看到在同样 Wi-Fi6标准制式下物联网芯片的参数设计如工艺制程、频段、带宽、天线数都并非是最高配置,这也意味着玩家们参与市场的进入门槛相对要低。

近3年来,众多企业陆续推出Wi-Fi6物联网芯片,这个市场的竞争格局不像标准STA芯片和路由AP芯片一般由寡头垄断,而是呈现出大型传统集成电路设计厂商与中小集成电路设计企业同场竞赛的局面,且两类玩家各有优势:大型厂商在研发力量,资本投入,销售体系上的优势:中小企业在性价比、本土化程度、客户服务及售后上的优势。

还可明确的是,Wi-Fi loT标准更新的普及速度远低于Wi-Fi在路由器和智能手机上的普及速度。因而,对于Wi-Fi loT市场而言,Wi-Fi6仍是一个不错的入局赛道。

Wi-Fi6如何撬开loT的市场大门?

芯片层:"多连接"需求加剧市场竞争

物联网商业世界并不存在盲目的技术崇拜,对Wi-Fi技术也是如此。因而,在考虑loT应用时,以“多模”赋予芯片更强的灵活适配性,从而实现在成本和空间的双向精简已是行业共识。此外,这种多合一的理念不仅存在于传统Wi-Fi芯片企业的产品中,以其他无线技术为擅长的芯片设计公司也可将 Wi-Fi纳入业务融合布局中,以充分满足他们客户变化的需求。如Wi-Fi和低功耗蓝牙融合的现象,就在非常多的企业新品中体现出来。

模组层:朝模组方案商的方向进化

当前,随着竞争的日趋激烈,Wi-Fi loT模组的营收和毛利率水平也趋向下滑。当前Wi-Fi loT市场上存在较强竞争力的新玩家多是具有联动优势的玩家,如Wi-FI芯片原厂、物联网云平台厂商这两类典型代表。为了跟上需求的迭增和竞争的大势,Wi-Fi loT模组厂商需要从纯模组生产加工转型为模组综合方案商,在全力维持在连接"上的关键优势的同时,加速开发软件平台以形成软硬一体的方案,通过打造更完整的产业链条来提供更优质的服务。

应用层:5.8GHz支持向语音,图像应用进阶

通过搭载针对语音、图像等高附加值的功能来实现产品差异化竞争,是Wi-Fi6的已然趋势,并与当下智能硬件普遍增设的语音、图像功能同频。且由于Wi-Fi6在传输效率上的显著提升,Wi-Fi6在语音、图像这类对传输速度有要求的场景下应用速度将进一步提升。目前,已有厂商发布2.4GHz/5.8GHz双频产品,并称可支持在安防,车载机器人、工业,医疗等更复杂场景的应用。

写在最后

行文至此,关于Wi-Fi在无线连接产业中地位的重要性不用再赘述。Wi-Fi所能应用到的领域,正在从智能手机,路由器扩展到了更广泛的物联网市场。基于这样的扩充,市场或许变大了,但玩家们面临的竞争也不容小觑。那么,如何精准把握市场趋势,应对新的竞争挑战呢?或许AIoT星图研究院近期发布的《中国Wi-Fi物联网产业研究报告(2023)》能给您一些灵感。

《2023中国Wi-Fi物联网产业研究报告》作为已发布的《中国蓝牙物联网产业研究报告(2023)》姐妹篇,并考虑到Wi-Fi产业的庞大,应用内容丰富,本篇报告将叙述重点放在与标准和技术相关、与玩家相关、与市场情况相关的部分,通过对经营数据和企业实际动作的分析,精准呈现行业现状。

更多物联网行业资讯,关注我们IOTE深圳物联网展……

审核编辑:汤梓红

-

物联网

+关注

关注

2909文章

44556浏览量

372736 -

wi-fi

+关注

关注

14文章

2132浏览量

124421 -

IOT

+关注

关注

187文章

4201浏览量

196665

发布评论请先 登录

相关推荐

华为海思正式进入Wi-Fi FEM赛道?

Wi-Fi 7与Wi-Fi 6E有什么区别

中国Wi-Fi7 FEM F4诞生

未来的Wi-Fi路由器

希微科技完成近亿A2轮融资,专注Wi-Fi6/7芯片创新

全方位性能对比 | 远距离Wi-Fi VS 传统Wi-Fi

小米路由器 BE5000 Wi-Fi 7 现货发售,主打“5000 兆网络接入”

为什么需要优秀的瞬态响应的DC/DC来支持WI-Fi6/7呢?

与高通联发科同台竞技,Wi-Fi6芯片新势力物奇微有何底气?

安信可推出Wi-Fi 6+BLE5.3模组Ai-M62-M2-I

WiFi | 硬件 茶凳浅谈-高通Wi-Fi 7立项前的选型

Wi-Fi6的技术特点 Wi-Fi6到底有多快?Wi-Fi 7与Wi-Fi 6有何不同?

Wi-Fi6到底有多快?

笔记本搜索不到Wi-Fi6信号怎么办?

工商网监

工商网监

评论