研发PAM@SiO2-NH2/石墨烯导电水凝胶传感器

研发PAM@SiO2-NH2/石墨烯导电水凝胶传感器

传感新品

【长春工业大学:研发PAM@SiO2-NH2/石墨烯导电水凝胶传感器】

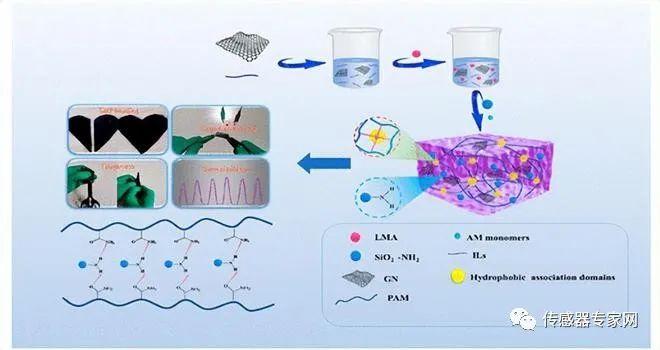

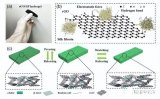

导电水凝胶因其在软机器人、电子设备和可穿戴技术等领域的潜在应用而备受关注。然而,由于传统水凝胶固有的脆性,其广泛应用一直受到限制。为了应对这一挑战,,研究采用简单的一锅法设计了一种多功能导电水凝胶,其特点是具有双重物理交联网络。

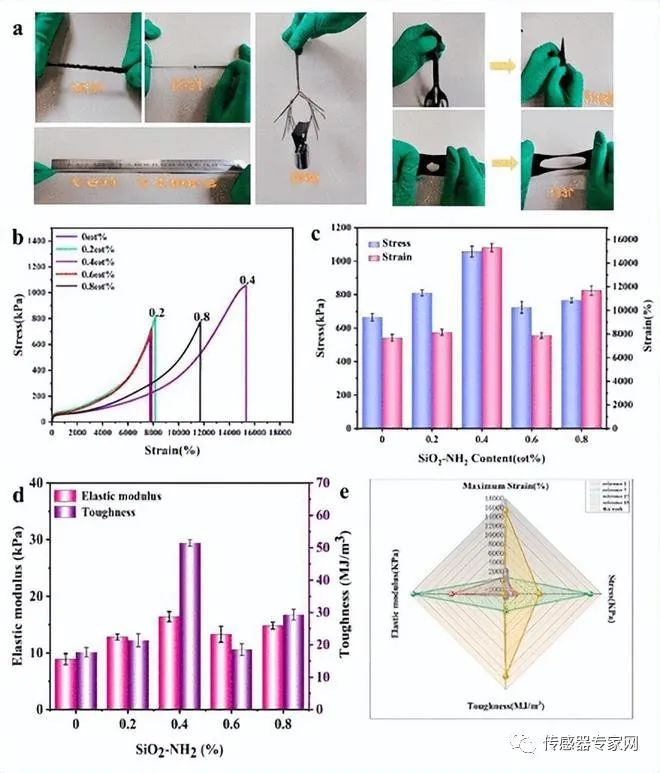

设计融合了丙烯酰胺(AM)、甲基丙烯酸月桂酯(LMA)、石墨烯(GN)、二氧化硅氨基球(SiO2-NH2)和氯化十六烷基-3-甲基咪唑(ILs)。值得注意的是,LMA、SiO2-NH2 球和 AM 通过疏水结合和氢键在能量耗散中发挥了关键作用,成为动态交联点。这种结构配置使我们的 PAM@SiO2-NH2/(ILs-GN) 水凝胶具有惊人的拉伸应变,最高可达 15318%,同时还具有 51.4 MJ/m3 的超强韧性和自愈能力。

此外,ILs 还能促进石墨烯的有效分散,从而在水凝胶中产生卓越的导电性和稳定的电阻变化,导电性测量值为 12 mS/cm。该水凝胶还具有高灵敏度,在应变为 1200% 时的测量系数为 18.94。当作为应变传感器使用时,水凝胶能够实时监测人体的各种运动,捕捉大规模变形和微小的细微运动。这些研究结果表明,我们的水凝胶传感器在柔性电子皮肤应用方面具有巨大潜力,有望成为多功能传感器和柔性电极的候选材料。

图文导读

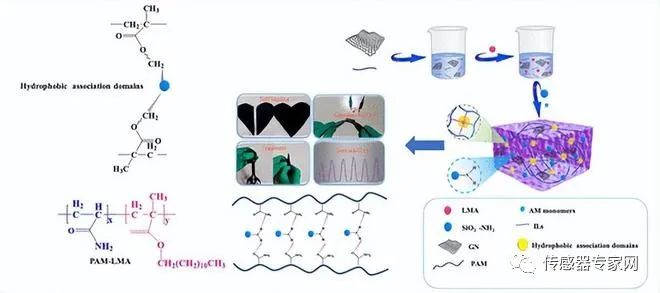

图1. PAM@SiO2-NH2/(ILs-GN) 水凝胶制造示意图。

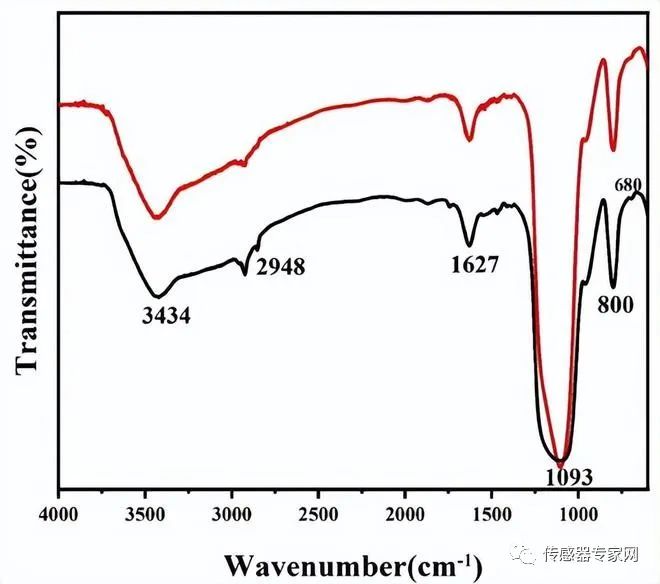

图2. 二氧化硅氨基球的红外扫描测试。

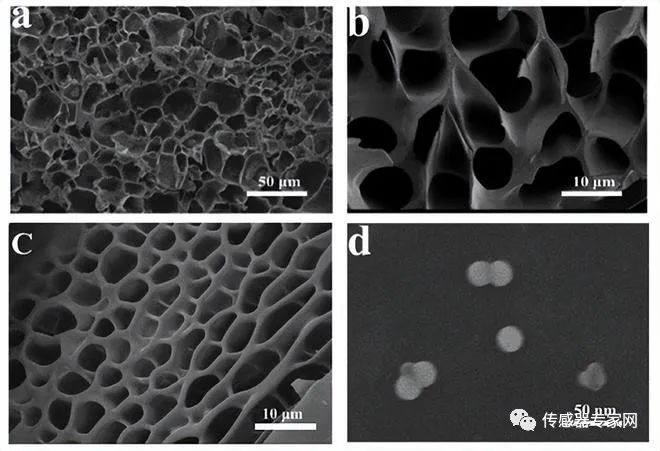

图 3. (a-c) PAM@SiO2-NH2-(0.4 wt %)/(ILs-GN) 水凝胶的扫描电子显微镜图像。(d) 二氧化硅氨基球的扫描电子显微镜图像

图4. PAM@SiO2-NH2/(ILs-GN) 水凝胶的机械特性。

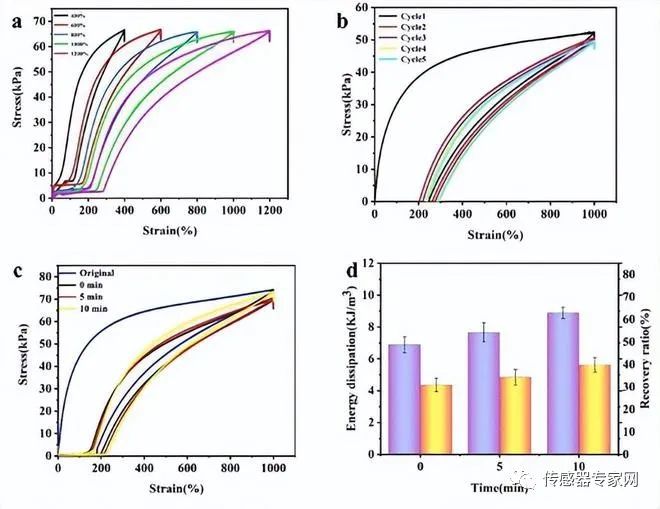

图5. PAM@SiO2-NH2/(ILs-GN) 水凝胶的力学性能。

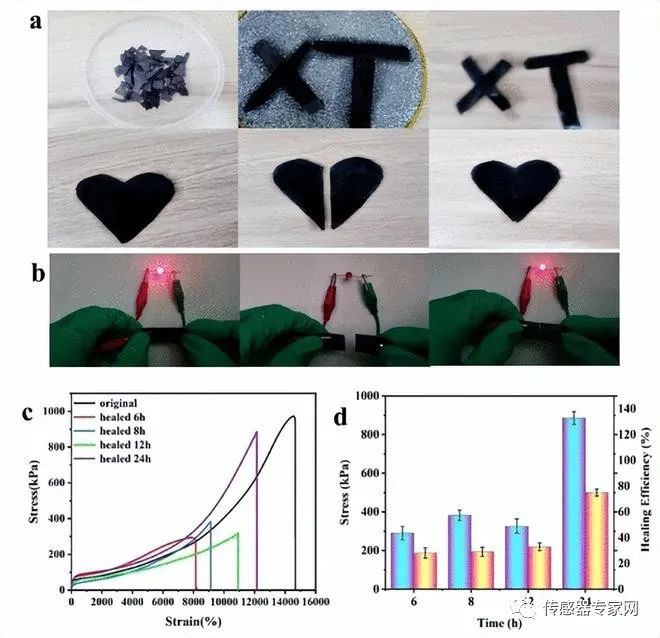

图6:(a)PAM@SiO2-NH2/(ILs-GN)水凝胶具有重塑能力。(b) PAM@SiO2-NH2/(ILs-GN) 水凝胶具有良好的自愈合性能。(c) 水凝胶愈合后的应力-应变曲线。(d) 相应的愈合效率和应力。

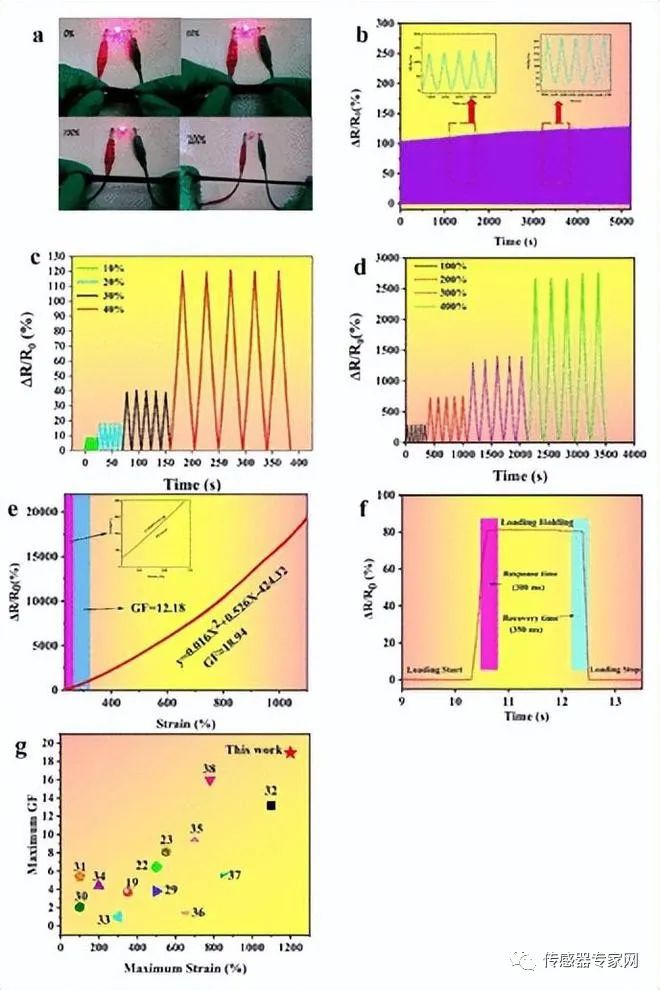

图 7. (a) 不同伸长率(0、50、100 和 200%)下灯管亮度变化的照片。(b) 相对电阻值在 45% 的应变下循环 500 次时非常稳定。(c、d)水凝胶在小应变和大应变时的相对电阻变化。(e)水凝胶拉伸至 1200% 时的应变系数。(f) 响应时间。(g) 不同文献研究中水凝胶传感器 GF 值的比较。

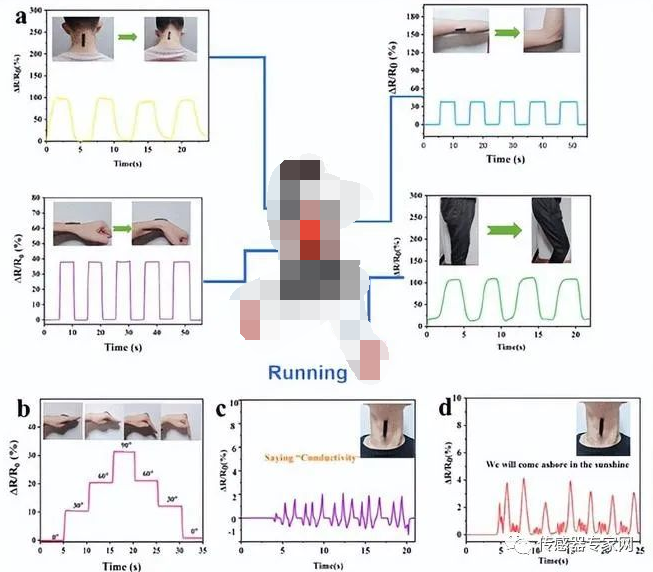

图8. 将 PAM@SiO2-NH2/(ILs-GN) 水凝胶组装成可穿戴的应变传感器,用于实时监测人体的各种运动。

综上所述,在 PAM 水凝胶中引入 SiO2-NH2 球和 GN 可制备出具有超强韧性和良好导电性的传感器。SiO2-NH2 球体与 PAM 之间形成的氢键相互作用赋予了 PAM@SiO2-NH2/(ILs-GN) 水凝胶超强应变(15,318%)和超强韧性(51.4 MJ/m3)。同时,独特的导电机制极大地促进了传感器的快速响应,应变传感器的应变范围为 0.1-1200%,GF 值达到 18.94。总之,这种水凝胶传感器能准确监测和区分人体的各种运动,包括肢体和关节运动。综上所述,本研究为设计具有超强韧性和良好导电性能的水凝胶传感器提供了一种新思路,在电子皮肤和人工智能领域具有很强的可扩展性和潜在的实用前景。

传感动态

【全市唯一!这里智能传感器行业进入省级试点】

近日,在省经信厅公布的2023年浙江省产品主数据标准(培育)试点名单中,宁波江北区以柯力为链主企业的智能传感器行业主数据标准成功入选,系宁波唯一入选的试点行业。

据了解,产品主数据标准(CPMS)作为产品数据标准化的基石,是促进商品高效流通和交易的基础,也是全面推动数字经济发展的重要基础设施。在数字经济时代,越来越多商品的流通和交易都基于产品信息数据的交换,而不同厂商所生产的同一类产品信息如果没有统一共识的标准化描述,数字化交易和流通过程中不仅会大幅降低效率,还会导致很多数据混乱与错误。特别是在制造业生产流通环节中,设备、工具及零部件的产品信息数据需要更为精准地在上下游之间传递,因此在各行业各品类中对描述产品信息的数据建立统一共识标准变得越发重要。

CPMS标准可以让企业在对产品信息做数据处理时做到有章可循,基于CPMS之上的各种业务应用可帮助企业在遵循数据标准时业务上真正做到降本增效,从本质上激活企业遵循标准、应用标准的积极性,真正赋能企业高质量发展。开展产品主数据标准(CPMS)研究,可以有效打通行业企业数据壁垒,加快提升江北区工业产品信息的规范性和统一性,为企业数字化转型规范数据底座,为实体经济高质量发展提供协同路径,为数据价值充分发挥提供基础支撑。

作为江北智能传感产业的集聚地和发源地,宁波柯力传感(603662)拥有全市唯一的市级工业物联网特色产业园,目前已引进培育规上企业26家,2022年实现产值18亿元,已成为全市智能传感产业的重要平台。

此外,以江北区人民政府为主导,柯力为牵头单位搭建的智能传感器行业产业大脑目前已正式上线并进入运营阶段。智能传感器产业大脑以产业数据+能力中心+场景应用为核心,构建8大业务场景,达成十大落地结果,实现平台自我造血和对外输血。目前已组织企业入链 1000 家以上;注册用户2500+;与省产业大脑能力中心集成18个能力组件;成为传感器产业大脑运营重要实体基础。建设智能传感器行业产业大脑,不仅是企业产品研发创新和企业引进专业人才的需要,更是企业数字化转型和企业产业链协同的需要。

未来,柯力将围绕多物理量融合传感器、机器人传感器、物联网装备传感器应用发展方向,以“1+10+10+5”为中心,以市场研发、投资、集团化建设为抓手,致力打造智能传感器行业生态。

【SK 海力士展示全球最高层 321 层 NAND 闪存样品,效率提高 59%】

SK 海力士宣布,通过 321 层 4D NAND 样品的发布,正式成为业界首家正在开发 300 层以上 NAND 闪存的公司。

SK 海力士宣布,将进一步完善 321 层 NAND 闪存,并计划于 2025 年上半期开始量产。

附 SK 海力士 321 层 1Tb TLC NAND 介绍如下:

321 层 1Tb TLC NAND 的效率比上一代 238 层 512Gb 提高了 59%。这是由于数据存储的单元可以以更多的单片数量堆栈至更高,在相同芯片上实现更大存储容量,进而增加了单位晶圆上芯片的产出数量。

此外,SK 海力士还推出了针对这些需求而进行优化的下一代 NAND 产品解决方案:采用 PCIe 5 (Gen5) 接口的企业级固态硬盘 (Enterprise SSD, eSSD) 及 UFS 4.0。

SK 海力士还表示,公司在目前积累的产品技术和不断优化企业内部解决方案的基础上,正在积极开发下一代 PCI 6.0 和 UFS 5.0 产品,以致力于在未来继续引领市场。

【美军第6代战机划时代的传感器,号称“上帝之眼”】

在全球战争技术与策略不断进化的背景下,美国空军和海军早已将视线锁定在更先进、更灵活和更高效的武器平台上。近期,两军种正赛跑式地投资于开发和部署第6代载人战术战机,同时还在积极研发与之搭档的无人僚机,这一行动已成为他们的首要任务。

最近的报道指出,「下世代空优」(NGAD)战机不仅在外形和动力上进行了彻底的革新,更关键的是在传感器、通信和干扰等技术上进行了前所未有的整合。过去,人们对战机的关注往往仅限于其隐形性、航程和有效载荷,但今日的技术进步提示我们:战机的传感和通信能力同样是取得空中优势的关键。

这种传感器整合技术,实际上为飞行员打开了一扇「上帝之眼」。在战场上,驾驶员可以凭借这种前沿技术,实时感知周围的战况,从而做出更精准的判断和决策。不仅如此,这种技术还大大增强了六代机与其他军事资产的协同作战能力,充分发挥了战机的潜力。

传感器整合不仅意味着驾驶员可以获得更多实用信息,它还为军方提供了更多的战术选择。战机可以高度自动化地利用传感器,从而更加轻松地接收和处理外部传感器的信息。而其中最为显著的优势,无疑是通过多个传感器协同工作,提高了目标的追踪和识别精度。

因此,新型战机的应用不仅可以快速识别并应对威胁,还可以以更大的把握避免潜在的风险。在某种程度上,它们可以用更少的数量,发挥出更大的作战效能,扮演前线指挥官甚至是“四分卫”的角色。

在技术日新月异的今天,军事装备的更新换代已经不再是简单的数代更替。它更像是一次技术和策略的完美融合,以追求未来战场上的绝对优势。美军的六代战机计划,不仅是技术上的一次跨越,更是军事策略和技术完美融合的产物。

【中芯国际:2023 年第二季度净利润 4.028 亿美元,同比下降 21.7%】

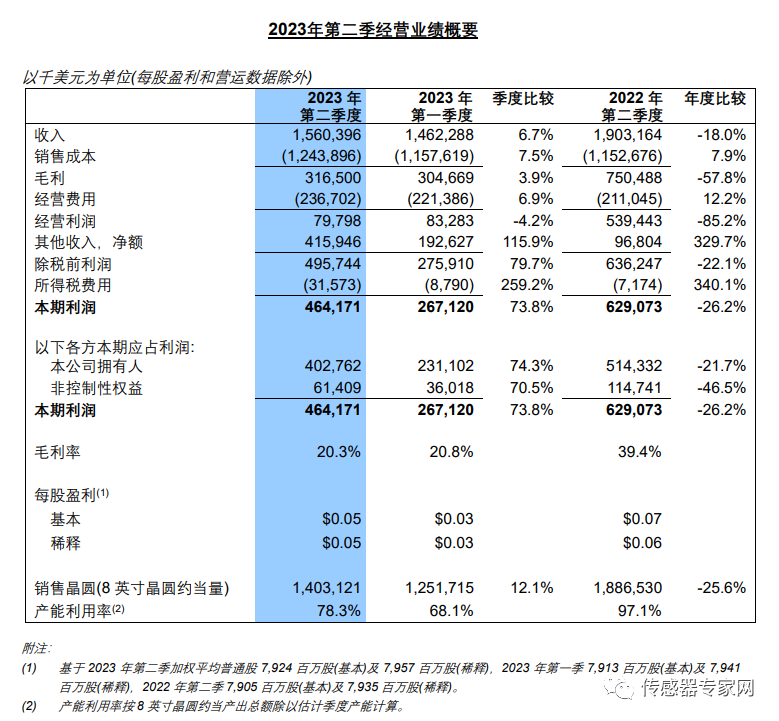

8 月 10 日消息,中芯国际今日发布 2023 年第二季度业绩概要,营收 15.6 亿美元,市场预期 15.53 亿美元,去年同期 19.03 亿美元,同比下降 18%。

第二季度净利润 4.028 亿美元(当前约 29.08 亿元人民币),市场预期 1.84 亿美元,去年同期 5.14 亿美元,同比下降 21.7%。

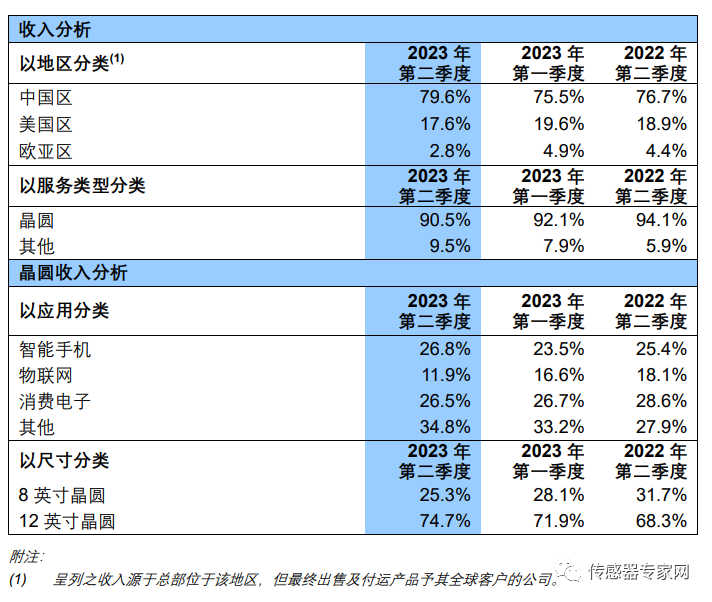

从具体收入来看,中芯国际第二季度在中国区的营收占比为 79.6%,其次是美国区的 17.6%;12 英寸晶圆占比达 74.7%,8 英寸晶圆占比达 25.3%。

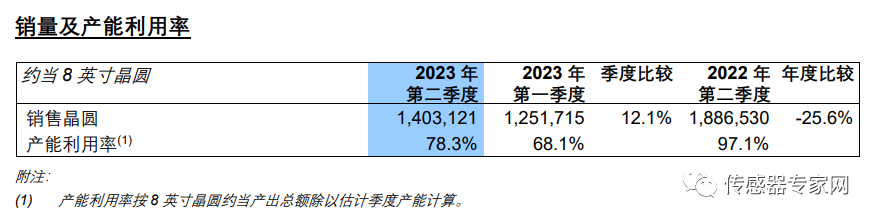

产能方面,中芯国际的月产能由 2023 年第一季度的 732,250 片 8 英寸约当晶圆增加至 2023 年第二季的 754,250 片 8 英寸约当晶圆。

中芯国际表示,2023 年第二季度,公司销售收入环比增长 6.7% 至 15.6 亿美元,毛利率下降 0.5 个百分点到 20.3%。12 英寸产能需求相对饱满,8 英寸客户需求疲弱,产能利用率低于 12 英寸,但仍好于业界平均水平。

中芯国际官方预期,三季度预计销售收入环比增长 3% 到 5%,毛利率在 18% 到 20% 之间。三季度出货量预计将继续上升, 而同时,折旧也将持续增加。下半年公司销售收入预计好于上半年。

【霍尼韦尔2023年第二季度销售额91.46亿美元】

霍尼韦尔(纳斯达克代码:HON)近日公布了2023年第二季度业绩表现,各项指标均达到或超出了公司的指导范围。公司还提高了全年内生式增长、部门利润率和调整后每股收益的指导范围。

霍尼韦尔第二季度销售额为91亿美元,同比增长2%,内生式销售额同比增长3%,其中商用航空、过程控制和UOP内生式销售额实现两位数增长。营业利润率增长270个基点至20.6%,部门利润率增长150个基点至22.4%,其中安全与生产力解决方案集团、智能建筑科技集团和航空航天集团业务取得了增长。第二季度每股收益为2.22美元,同比增长21%,经调整后每股收益为2.23美元,同比增长6%。得益于净收入的强劲表现和运营资本的改善,经营现金流达到14亿美元,自由现金流达到11亿美元。

“霍尼韦尔在第二季度表现卓越,各项指标均达到或超出预期。”霍尼韦尔总裁兼首席执行官柯伟茂 (Vimal Kapur) 表示,“商用航空、过程控制和UOP业务的两位数增长支撑了内生式销售额的增长。其中商用航空业务连续第九个季度实现了双位数增长,航空航天业务的整体优势继续为霍尼韦尔的短期和长期增长前景提供支撑。公司未交货订单额仍保持在创纪录水平,第二季度末达到305亿美元,同比增长4%。对卓越运营的持续关注使我们能从容地应对通货膨胀,并超出利润率指导范围上限,使得我们的调整后每股收益同比增长6%,达到2.23美元。表现强劲的资产负债表让我们得以顺利执行资本部署战略并对业务组合进行重要的更新,在本季度部署了21亿美元用于股息、并购、股票回购和高回报资本支出。我们遵循稳健的并购策略并投资于多项新技术和邻接业务,包括以约7亿美元收购美国压缩机控制公司 。”

柯伟茂还表示:“在具有挑战性的宏观环境中,霍尼韦尔加速器 (Honeywell Accelerator) 运营系统继续使我们推动卓越业绩,实现股东价值最大化。该运营系统配合着我们重点终端市场的持续增长和差异化的技术解决方案组合,使我们能够提高2023年全年业绩的指导范围。”

基于公司第二季度的业绩以及管理层对今年下半年的展望,霍尼韦尔提高了全年销售额、部门利润率和调整后每股收益的指导范围。全年销售额预计在367亿至373亿美元之间,内生式销售额增长预计为4%至6%。

部门利润率预计增长70至90个基点,达到22.4%至22.6%。调整后的每股收益预计为9.05至9.25美元,在此前的指导范围下限基础上上调5美分。运营现金流预计仍在49亿美元至53亿美元之间。自由现金流预计仍在39亿美元至43亿美元之间。

审核编辑 黄宇

-

传感器

+关注

关注

2550文章

51035浏览量

753049 -

石墨烯

+关注

关注

54文章

1549浏览量

79552

发布评论请先 登录

相关推荐

南京大学:研发水凝胶传感器动态保水新策略

石墨烯和白石墨烯(氮化硼)的作用区别

什么是石墨烯和白石墨烯?

利用HDPlas等离子功能化工艺,可增强CGM动态血糖仪微型传感器性能

高导电石墨烯导电油墨

用于印刷电子柔性丝网印刷的高导电石墨烯油墨

用于印刷电子柔性丝网印刷的高导电石墨烯油墨

石墨烯电容

水浸传感器工作原理 水浸传感器安装位置

全球首条256线级别车规激光雷达产线即将投产,湿度传感器与湿度变送器的区别是什么

工商网监

工商网监

评论