2023半年度净利润约8341万元,高分辨率示波器增长110.49%!

2023半年度净利润约8341万元,高分辨率示波器增长110.49%!

鼎阳科技(SH 688112)8月23日晚间发布半年度业绩报告称,2023年上半年营业收入约2.35亿元,同比增加43.27%;归属于上市公司股东的净利润约8341万元,同比增加47.54%;基本每股收益0.52元,同比增加44.44%。

2023年上半年鼎阳科技业绩超预期,四大主力产品价量齐升。单Q2,鼎阳科技实现营收1.33亿元,同比增长38.17%,延续高增态势,主要系:新产品的持续导入、高端产品拉动、国产替代加速。

高分辨率示波器境内营收同比增长110.49%,新产品进入放量周期

数字示波器是电子信息工业的基础设施,是应用最广泛的基础电子测试测量仪器,被誉为电子工程师的眼睛。 高端高分辨率数字示波器研发难度大,为当前高端数字示波器市场主流需求,且竞争优势明显,有更强的定价能力,全球最主流的示波器厂家绝大多数都在推 10bit、12bit 高分辨率示波器。

鼎阳科技顺应数字示波器往高分辨率模式发展的趋势,于 2022 年 12 月发布 SDS7000A 系列数字示波器,该产品在 4GHz 全带宽下的底噪值仅为220μ Vrms,充分发挥了 12-bitADC 性能。于 2022 年 3 月发布 SDS6000L 数字示波器,基于多台 SDS6000L 系列高分辨率紧凑型数字示波器组网搭建,具有最高 512 通道、 12-bit 垂直分辨率、优秀的本底噪声性能和垂直测量精度,能满足多通道、高精度的测量需求。vwin 通道的最大带宽 2GHz,采样率最高 10GSa/s,存储深度可达 500Mpts/通道。

包括以上两款新品在内的鼎阳科技高端新产品于2023年进入放量周期,得益于高端产品销售占比的提升,鼎阳科技上半年毛利率大幅提升4.7pcts,至61%;高分辨率示波器境内营收更是同比增长110.49% ,远高于公司整体增长水平。

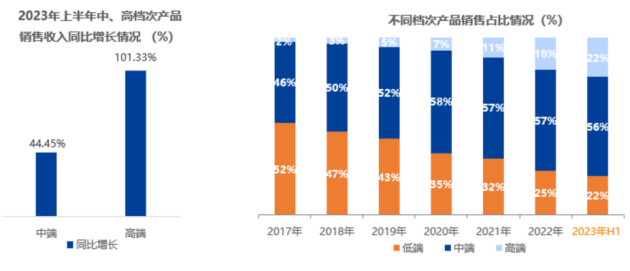

高端产品收入同比提升 101.33%,产品高端化战略成效显著

据业绩报告显示,鼎阳科技包括行业四大主力产品在内的全部产品在上半年实现全面持续高端化,高分辨率示波器和射频微波产品在境内市场持续高速增长,上半年境内市场增速明显快于全球整体增长水平。2023年上半年报告期内高端产品占比提升至 22.29%,平均毛利率为 75.15%,处于高位;高端产品收入同比提升 101.33%, 其中射频微波产品境内营收同比增长 126.45%,远高于公司整体增长水平。

据悉,鼎阳科技一直以来坚持自主研发技术创新,今年在研发投入上更是大力加码。上半年光研发投入就达 3,365.20 万元,同比增长 62.01%, 2023 年上半年研发投入将近 2021 年全年研发投入,目前已知企业研发人员已达199人。

通过大量研发投入及多年技术储备,鼎阳科技对现有产品线进行纵向拓展,不断推出更高档次的产品,逐步替代原有产品。仅在2023 年 1-8 月,便发布了三款新产品,分别为SDS1000X HD 系列高分辨率示波器、8 通道 SDS6000 Pro 高分辨率高带宽数字示波器、全新一代 SHN900A 系列全双端口手持式矢量网络分析仪,为其持续增长奠定了坚实基础。

鼎阳科技所属行业具有基础性关键地位 ,受到国家政策大力支持,国产替代加速

鼎阳科技所处电子测量仪器行业是现代电子信息产业和国家科技发展的基础产业,主要产品为通用电子测试测量仪器,是电子测量仪器行业的重要组成部分,也是现代电子信息产业发展的基础设备和国家战略性、基础性产业之一。 为支持测量测试仪器仪表行业的发展,鼓励仪器仪表产业进行自主创新,近年来国家陆续出台多项鼓励政策,都将带动鼎阳科技相关产品的需求。2023上半年鼎阳科技境内市场的营收大幅增长,同比增长 93.30%,其中境内教育市场增速尤为明显,同比增长 188.71%,远高于其整体营业收入增长水平。

2023年上半年鼎阳科技已经交出了一份亮眼的成绩,产品高端化战略和境内市场的较快增长都将有力带动鼎阳科技整体营收的持续增长,期待鼎阳科技的下一个精彩表现。

审核编辑 黄宇

-

示波器

+关注

关注

113文章

6240浏览量

184792

发布评论请先 登录

相关推荐

鼎阳科技:季报新品同时发布,再次确立国产高分辨率示波器新标杆地位!

鼎阳科技|高分辨率产品增长39.42%,引领高端市场新浪潮!

什么是高分辨率示波器?它有哪些优势?

精测电子上半年业绩预告亮眼,净利润同比大幅增长

德明利半年度业绩预喜,净利润同比大幅扭亏

莱特光电预计2024年半年度营收大幅增长

高管洞察:高分辨率音乐需要高分辨率扬声器

中国MEMS芯片第一股敏芯股份2023 年度营收 3.73 亿元约亏损9525万

鼎阳科技丨国产示波器新标杆!高分辨率产品营收增长超60%

麦科信重磅新品发布,MHO系列高分辨率示波器12bit厚度仅3.58CM!

传音控股发业绩快报 净利润同比增长121.55%

新增订单约83.6亿元,中微公司2023年净利润预增45%

工商网监

工商网监

评论