哪些因素会影响半导体行业的复苏节奏呢?

哪些因素会影响半导体行业的复苏节奏呢?

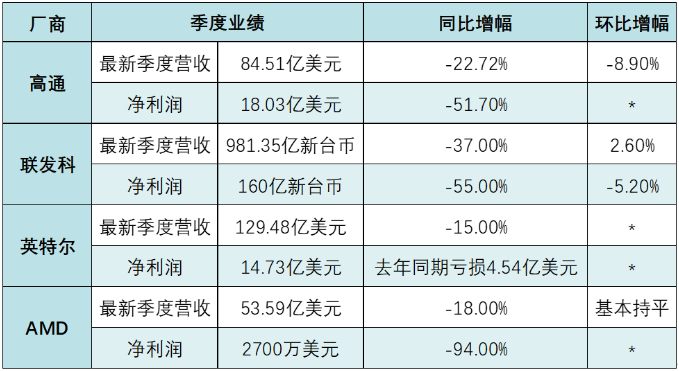

近段时间来,恰逢行业厂商的季度财报新鲜出炉,我们不妨以芯片巨头们的中期业绩和未来预期作为判断此轮半导体产业走势的一个缩影与注脚,通过来自产业界各方的视角,来审视当前半导体行业正在经历怎样的变化与波动。

日前,半导体产业协会(SIA)发布报告称,2023年第二季度全球半导体销售总额为1245亿美元,比2023年第一季度增长4.7%,但比2022年第二季度下降17.3%。2023年6月全球销售额为415亿美元,同比增长1.7%,这是全球芯片销售额连续第四个月实现小幅上升。

与此同时,我国6月半导体销售额也实现了环比3.2%的增长。对此,SIA总裁John Neuffer表示,这为下半年全球半导体市场的继续反弹提供了乐观预期。

谈及周期波动,SEMI全球资深总监曾瑞榆表示:“半导体需求呈周期性下降,今年设备和材料销售将出现一些收缩。我们仍然预测2024年将复苏。未来几年,Fab厂产能将在多个地区出现增长。产业增长关键的长期驱动因素保持不变,包括人工智能、高性能计算、5G、边缘计算、汽车和工业。”

在业内看来,此轮复苏的主要动力来自消费电子产业的缓步回升,以及AI芯片的剧增需求。

虽然小幅增长释放了利好信号,但在同比数据上,全球半导体的销售额仍旧大幅落后于2022年。

市场好转是由亚太地区的巨大变化推动的,该地区环比增长 5.4%,其次是美国(增长 3.5%)、日本(增长 2.1%)和欧洲(增长 1.8%)。

按年化计算,2023 年第二季度较 2023 年第二季度下降 17.3%,其中亚太地区下降 22.6%,美国下降 17.9%,日本下降 3.5%,欧洲是唯一出现同比增长的地区,加 7.6%。

受库存消耗的积极影响、全球经济(尤其是美国)强于预期的弹性以及新兴人工智能市场看似强劲的需求推动,近期市场前景开始看起来更加强劲。

联发科CEO蔡力行表示,上半年半导体产业受到全球需求疲弱的影响,库存消化周期延长。最近联发科观察到主要客户的库存水位已逐渐降至相对正常的水准,客户需求也显示出一定程度的稳定。

但是由于全球消费电子终端市场需求依然疲软,客户仍然谨慎管理库存,不过预计下半年业务有望逐步改善。复苏的规模和形式将取决于产能(过度投资)和需求(经济)的潜在脱轨影响,前者看起来并不健康,而后者仍然充满混合信号和不确定性。

整体来看,半导体产业景气度将在Q3有望迎来反弹。受整体需求影响,全球半导体行业的销售额连续7个月同比下滑,行业景气度筑底。半导体市场上一次负增长出现在2020年1月,目前半导体市场规模经过7个月的下滑回到2020年9月的水平。伴随经济回暖及消费复苏,行业龙头厂商如应材、泛林、东电等半导体设备大厂均预期市场会在2023年下半年迎来复苏。

审核编辑:刘清

- 半导体

+关注

关注

334文章

26082浏览量

208778 - 人工智能

+关注

关注

1787文章

45859浏览量

234241 - AI芯片

+关注

关注

17文章

1809浏览量

34591 - 边缘计算

+关注

关注

22文章

2963浏览量

47401

原文标题:诸多因素影响半导体行业的复苏节奏。

文章出处:【微信号:wcdz8888,微信公众号:威臣电子有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

2024年Q2或是全球半导体复苏起点,智能手机需求出现惊喜?

谷景揭秘哪些因素会影响电感测试结果

日本半导体设备出口激增:中国需求引领行业复苏

半导体应变片的主要特性有哪些?受哪些因素影响?

哪些因素会影响SMT贴片加工质量?

2月中国芯片销售增28.8%半导体行业持续复苏

影响晶振频率稳定性的有哪些因素呢?如何解决呢?

FPC做阻抗控制的目的是什么呢?有哪些因素会影响FPC的阻抗?

哪些因素会给半导体器件带来静电呢?

什么是插件电阻?选择插件电阻需要考虑哪些因素呢?

选择云服务需要考虑哪些因素?

三星:半导体市场明年将复苏

LED的结温主要由哪些因素引起的?

半导体市场开始复苏了

工商网监

工商网监

评论