9月新能源汽车产销创下新高

9月新能源汽车产销创下新高

随着9月新能源车市继续升温,其与上游锂电产业链的供需关系有望进一步修复。

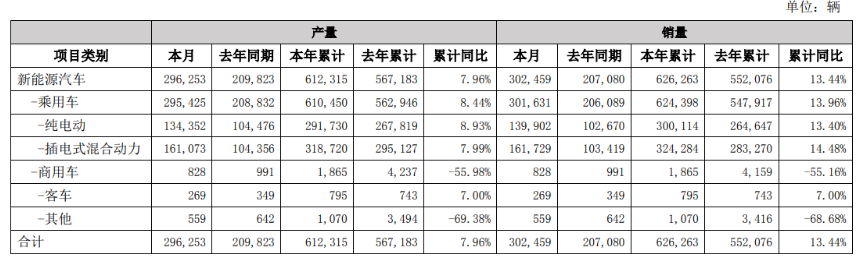

行业数据显示,9月新能源汽车产销创下新高,分别完成87.9万辆和90.4万辆,同比增速各为16.1%和27.7%。其中,纯电动车销量为62.7万辆,同比增长16.2%;PHEV销量为27.7万辆,同比增长64.4%,对行业整体增速的带动作用明显。

在下游新能源车市销量提振的带动下,动力电池及其产业链也出现了相应的变化。

终端需求的回暖,首先带动了动力电池装车量的持续爬升。9月,我国动力电池装车量36.4GWh,同比增长15.1%,环比增长4.4%。

产销方面,同期动力电池产量约为70GWh;销量则为60.1GWh,同比增长29.3%,环比增长9.2%。这意味着,虽然产业保持了一定速度的销售节奏,但仍有部分电池进入库存,动力电池的产量高于市场需求。

在此背景下,锂电池企业在国内的排产保持谨慎,即以主动管理库存、提高周转效率为主,未见显著补货需求。据悉,9月中旬开始,多数厂家均收到砍单预期,且后市10月排产均有不同程度的下滑。

库存积压、存货损失,是锂电池企业和上游材料供应商共同面临的压力。

行业数据显示,截至2023年6月末,锂电池环节的存货为790.06亿元,而正极材料环节的存货余额为468.59亿元,排名第二。在此期间,锂电池环节存货跌价损失25.42亿元,正极材料环节存货跌价损失29.16亿元,此项损失构成了产业链净利润同比下滑的重要原因之一。

锂资源端,9月碳酸锂价格尚未摆脱下行态势。截至9月28日,国产电池级碳酸锂现货报价在16-17.8万元/吨,均价报16.9万元/吨,较8月31日的20.8万元/吨下跌3.9万元/吨,跌幅达18.75%。

国内部分碳酸锂企业的生产动力也已经受到影响。

9月25日,盛新锂能公开表示,近期将对旗下致远工厂进行停产检修。行业观点认为,检修时间与当前锂盐价格相关。9月26日,志存锂业也公告称,在2023年9月25日-10月25日期间会对部分基地设备进行检修,并给出了10月份碳酸锂减产3000吨左右的预计。

据统计,9月中国碳酸锂产量已环比下滑7%至41724吨。另有调研显示,上述两家公司之外,还有两家拥有产线的企业在9月减产后仍未开工;不少云母提锂厂商也宣告停产检修;再叠加天气转冷的季节性因素对盐湖提锂的影响,后续碳酸锂产量或持续下行。

在锂资源厂商释放出控制供给的信号后,10月以来,碳酸锂价格已做出止跌企稳的反应。现货方面,10月11日,电池级碳酸锂现货均价报16.89万元/吨,已连续5个交易日持平;期货上,同日碳酸锂期货lcm价格收涨1.9%至15.59万元/吨。

行业观点认为,在产业链进一步消化库存的影响下,碳酸锂期现货价格短期均会呈现区间振荡。

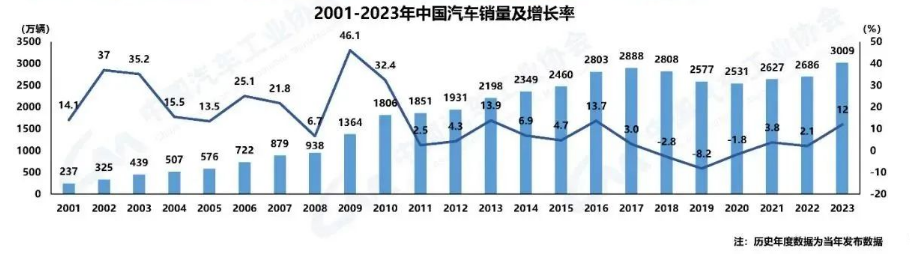

进入四季度后,供需错配的现状有可能进一步缓解。从需求端来看,行业数据显示,目前前三季度累计销售电动汽车592万辆,已接近全年850万辆销售目标的7成。若将月均销量的增速保持在30%左右,便可达成目标。

而随着“金九银十”传统消费旺季的开启,黄金周多地车展等将带动四季度新能源汽车的市场需求的持续释放。

此外,产业技术的发展也正带来优质电池产能的扩张。

新材料方面,9月以来,诸多企业加速落地了在磷酸锰铁锂量产上的布局。例如,创普斯年产30万吨的磷酸锰铁锂正极材料生产项目正式开工,投产后预计年产值为300亿人民币。容百科技与湖北仙桃市签署了战略合作协议,将在仙桃新建10万吨磷酸锰铁锂及5万吨钠电正极材料产能。

随着优质产能对车企客户需求的满足,上下游将逐步恢复供需平衡的状态。

11月21-23日,2023高工锂电年会将在深圳前海华侨城JW万豪酒店隆重举行,年会主题为“穿越周期 韧性增长”。届时,与会嘉宾将围绕动力电池产业链供需展开探讨及进行市场预判。

审核编辑:汤梓红

-

锂电池

+关注

关注

260文章

8098浏览量

169936 -

动力电池

+关注

关注

113文章

4531浏览量

77605 -

新能源车

+关注

关注

3文章

612浏览量

23805

原文标题:9月动力电池装车36.4GWh

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国新能源汽车首破年产1000万辆,智能驾驶带动汽车存储升级

1月至9月份汽车产销量均超2000万辆 新能源汽车占比近40%

中国新能源汽车产销再创新高,本土车规MCU国产化率目标25%

2024年4月我国汽车产销同比增长,新能源汽车占比超三成

比亚迪3月产销量公布:新能源汽车产量同比增8.93%

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

【换道赛车:新能源汽车的中国道路 | 阅读体验】新能源汽车值得买吗?未来又会如何发展

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

名单公布【书籍评测活动NO.27】换道赛车:新能源汽车的中国道路

突破3000万辆!2023中国汽车产销数据创历史新高,新能源成核心驱动力

工商网监

工商网监

评论