多家芯片分销商冲刺A股IPO!向工业、汽车方向拓宽产品线

多家芯片分销商冲刺A股IPO!向工业、汽车方向拓宽产品线

电子发烧友网报道(文/刘静)在半导体产业链中扮演重要角色的芯片分销商,正掀起IPO上市热潮。据德赢Vwin官网

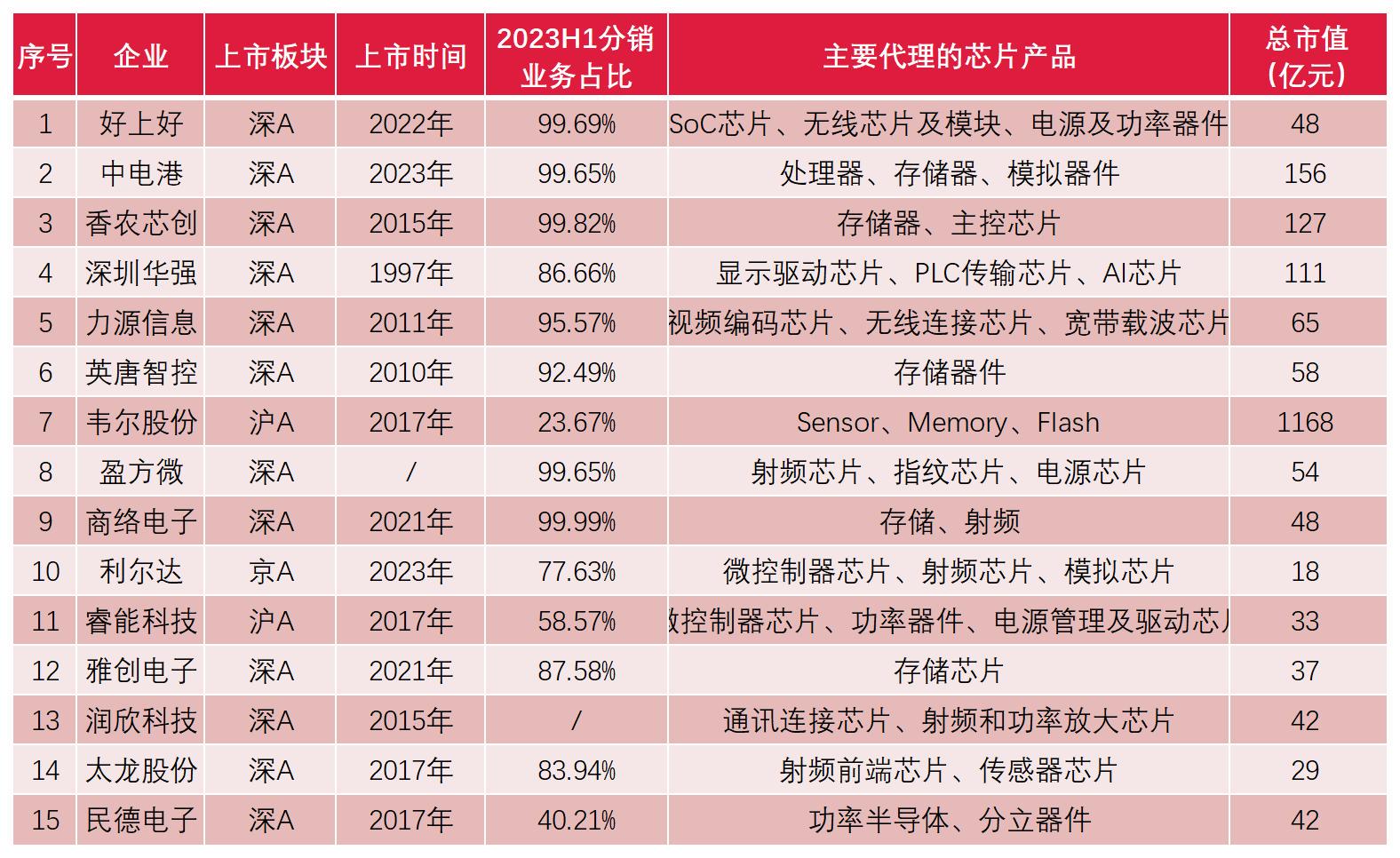

网不完全统计,自2021年以来,已有5家芯片分销商IPO成功敲钟上市,它们分别是好上好、中电港、商络电子、利尔达、雅创电子。截至目前,A股涉及芯片分销业务的大约有15家企业。

芯片分销行业IPO热潮仍在持续,还有部分企业在冲刺IPO上市,例如深蕾科技、科通技术、云汉芯城等,它们的IPO已经获证券交易所受理;世强先进、沛城电子等芯片分销商也加入IPO大军,开启上市辅导。那么,这些冲刺IPO上市的芯片分销企业成色究竟如何呢?

芯片分销商竞相冲刺IPO

今年6月,深蕾科技主板IPO获深交所受理,现如今IPO已进入审核问询的关键环节。这家芯片分销企业成立2016年,是由中国历史最悠久的私募股权投资机构之一的IDG资本出资成立的,在初创公司中成长势头强劲,短短几年时间年度营收规模已经突破70亿。

深蕾科技分销的产品包括集成电路、分立器件、光器件与光模块、被动元器件、模组与板卡及工业控制部件等多种主要电子元器件产品。其中在集成电路方面,深蕾科技代理的主要是网络系统芯片、网络连接芯片和存储芯片。

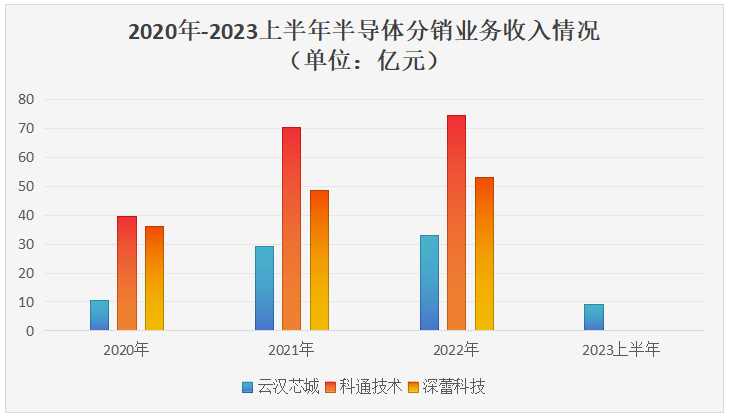

招股书显示,2020年-2022年深蕾科技超5成收入是来自集成电路分销业务的,具体该业务实现的销售收入分别为28.88亿元、40.35亿元、43.63亿元,年复合增长率达22.91%;占主营业务收入的比例分别为58%、60.35%、60.30%,为深蕾科技的最大业务。

据了解,深蕾科技代理的集成电路品牌主要是博通、长鑫存储、兆易创新、芯唐、聚辰半导体等,并主要销售给锐捷网络、武汉烽火、中兴通讯、联洲国际等客户。

在集成电路分销行业,深蕾科技在原厂合作、客户质量、信息化支持、人才团队等方面具有一定优势。但深蕾科技也存在不少问题,近几年它的毛利率与净利率不仅出现下滑趋势,还持续低于行业平均值。此外,深蕾科技还深陷库存高企的困局,招股书显示,2022年深蕾科技的存货账面价值高达19亿元,占流动资产的比例高达61.43%,这已经导致深蕾科技经营活动现金流量净额由正转负。

如果未来出现由于深蕾科技未及时把握下游行业变化导致存货无法顺利实现销售,且其价格出现迅速下跌的情况,则该部分存货需要计提跌价准备,将对深蕾科技经营产生重大不利影响。

较为特别的是科通技术,去年6月其创业板IPO便已获得深交所受理,但如今已过去一年多了,其IPO状态仍停留在问询环节,且IPO已出现三次中止了,上市之路波折不断。

在第一轮问询中深交所对科通技术,关于创业板定位、分拆上市、收入可持续性、负债等26大问题进行问询;到第二轮问询的时候,深交所又增加信息披露质量、资金流水核查两大问题。深交所指出,科通技术招股说明书第168页显示:公司获得百余家国内外优质授权产品线;但保荐工作报告第169页却显示:公司目前共有80余条代理线。要求科通技术对信息披露存在错误的地方进行更正说明。且科通技术超7成采购额依赖单一供应商,这一点也遭深交所重点问询。

科通技术是港股上市公司硬蛋创新分拆出来的子公司,母公司硬蛋创新在港股市场表现并不是太好,总市值从刚上市的55亿港元已经跌得仅剩不足14亿港元,且净利润还低于子公司科通技术。

科通技术授权代理的芯片产品线主要包括FPGA、ASIC、处理器芯片、vwin

芯片、存储芯片,应用领域主要为智能汽车、数字基建、工业互联、能源控制、大消费五大领域。招股书显示,2020年-2022年科通技术超9成收入是来自芯片分销业务的,该业务实现的收入分别为39.68亿、70.31亿、74.40亿,占当期主营业务收入的比例分别为94%、92.26%、92.15%。2021年科通技术的芯片分销收入规模增长异常显著,FPGA、处理器芯片对增长贡献最大。

据了解,科通技术已经获得赛灵思、英特尔、闪迪、欧司朗、微芯、思佳讯、超威半导体、意法半导体、瑞芯微、全志科技、兆易创新等全球80余家芯片原厂的产品线授权,服务着百度、歌尔股份、欧珀精密、杭州海康、豪恩声学、华勤通讯等数千名客户。

IPO同样进展缓慢的还有云汉芯城。证监会显示,2021年12月云汉芯城的创业板IPO便已获得受理,如今一年半过去了其IPO状态仍停留在第二轮问询环节。在第一轮问询中,深交所主要对云汉芯城的创业板定位、知识产权、诉讼和处罚、营业收入等26个问题进行问询;第二轮问询深交所又增加关于人均薪酬、研发费用、存货等问题的问询。

云汉芯城代理的芯片产品线主要是模拟芯片、逻辑芯片、存储器、微处理器。2020年-2023上半年云汉芯城的半导体器件产品分销收入分别为10.48亿元、29.23亿元、32.97亿元、9.16亿元,占当期主营业务收入的比例分别为68.37%、76.24%、76.13%、65.78%。今年上半年,云汉芯城的半导体器件分销收入显著下滑51.79%,其中模拟芯片、数字芯片、分立器件的收入分别同比减少52.33%、51.49%、55.51%。对于云汉芯城表示,主要是半导体终端需求较为疲软,且半导体市场去库存影响所致。

除上述芯片分销企业外,世强先进也已接受中信证券的辅导,并在深圳证监局进行了辅导备案,开启了A股上市征程。世强先进的芯片分销主要聚焦于功率半导体领域,它与澎芯半导体等企业有合作。

近日,证监会又披露了一家以芯片分销为主营业务的企业辅导备案报告。沛城电子成立于2004年,坐落于深圳南山科技园,主要致力集成电路供应、销售业务,同时也自主开展电池管理芯片的设计和研发。

在芯片分销方面,沛城电子代理的芯片产品线主要是电源管理芯片、音频放大芯片、电池管理芯片等。

芯片分销商寻求多元发展,向数据中心、工业、汽车方向拓宽产品线

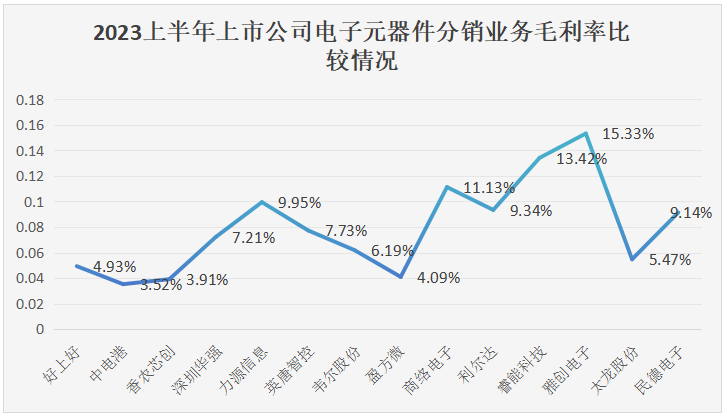

众所周知,分销行业毛利率会比较低。特别是在终端需求疲软下,去库存降价会导致毛利率进一步降低,芯片分销商的盈利空间被大大压缩。2023上半年,好上好、中电港、香农芯创、深圳华强等上市企业的分销业务毛利率普遍出现下滑。在对15家上市公司的元器件分销业务整理发现,中电港和香农芯创的毛利率不到4%,毛利率相对较低。

为了提高毛利率,增强技术水平,芯片分销商们也开始寻求多元发展,加大研发投入,开拓新产品线。此次拟募集15亿元资金的深蕾科技,计划将投入近10亿元资金扩充分销业务产品线。据了解,深蕾科技主要是扩充工业自动化、汽车电子等应用领域的电子元器件产品线。

科通技术也拟投入超14亿元募集资金扩充芯片产品线,在招股书中,科通技术表示,将进一步加大在数据中心、智能汽车等前景较高的应用领域上的投入,重点扩充FPGA、SoC、MCU等数字芯片、电源管理、射频/无线等模拟芯片和存储芯片等。

部分芯片分销商对自研芯片也表现出高度热情。2021年10月,力源信息推出首款自研芯片Cortex-M0+内核(32位)微控制器CW32F030。力源信息自研MCU芯片正在推进AECQ100认证,预计2023年上半年完成上述专业机构认证,认证完成后再导入客户进行客户端认证。目前,力源信息正进一步研发小容量存储芯片、功率器件等半导体产品。雅创电子也在研发电源管理芯片,英唐智控也通过子公司华成微开展芯片研发。

2020年-2022年,科通技术的研发费用分别为2825.11万元、4561.96万元、5918.08万元,三年研发累计投入1.33亿元。目前科通技术的主要在研项目为芯片应用方案设计开发。

对于芯片分销商来说,为客户提供电子元器件只是基础,市场还考验着它们的技术支持、应用创新解决方案等服务能力。但是目前大部分芯片分销商是没有自研芯片的,自研芯片需要投入大量的研发资源和资金,同时还需要具备丰富的技术经验和市场洞察力。大多数芯片分销商仍不敢轻易挑战自研芯片。

-

ipo

+关注

关注

1文章

1202浏览量

32580

发布评论请先 登录

相关推荐

e络盟携手Flexxon,拓展先进工业级存储解决方案的全球分销网络

重磅喜讯!力源信息荣膺“年度中国品牌分销商”奖项

e络盟扩展工具和生产用品产品线,进一步支持工业运营需求

e络盟作为 Silvertel 全系列产品的全球分销商,进一步强化产品组合

Molex推出Pico-Clasp线对板连接器产品介绍-赫联电子

TE推出的VAL-U-LOK连接器产品特点-赫联电子

TE的ELCON MICRO线到板解决方案有什么用?-赫联电子

TE推出插拔式 I O 电缆组件产品介绍-赫联电子

Molex推出IoT PoE 功能网络互联解决方案产品介绍-赫联电子

贸泽电子荣获 Diodes 公司颁发的 2023 年度全球最佳服务分销商奖

工商网监

工商网监

评论