2023年前三季度我国锂电池出货量605GWh

2023年前三季度我国锂电池出货量605GWh

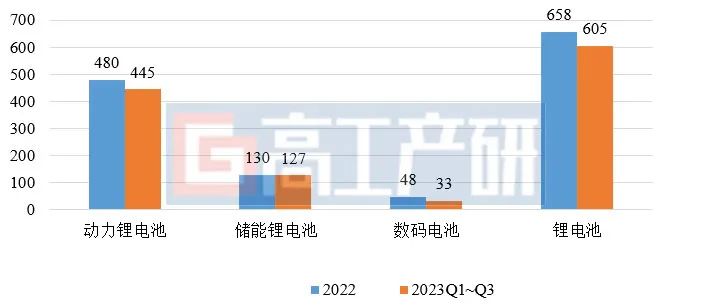

根据GGII三季度调研数据,2023年前三季度我国锂电池出货量605GWh,同比增长34%,已接近2022年全年水平。具体到细分产品来看:

1、动力电池增速大幅下滑,储能电池增速最快,数码电池持续萎缩

动力电池:据GGII统计,中国动力电池出货量445GWh,同比增长35%,增速较上年同期大幅下滑。中汽协数据显示,2023年1-9月,中国新能源汽车销量为627.8万辆,同比增长37.5%。GGII认为动力电池出货量增速低于新能源汽车销量增速的原因主要如下:

1)PHEV占比提升7个百分点。1-9月,国内插电混动型新能源汽车占比新能源汽车总量比例为28.8%,较上年同期上升7个百分点,插电混动型单车带量较纯电车型单车带量少30KWh;

2)高锂盐价格下的存货激增,GGII数据显示,2023年上半年锂电池消纳库存量达到130-150GWh。

储能电池:受电力储能、工商业储能市场增长带动,2023年前三季度中国储能锂电池出货量127GWh,同比增长44%。其中,Q3出货量约40GWh,环比下降超10%,主要原因:1)美国电力储能推迟装机,海外市场需求减弱;2)国内锂盐价格持续下降,终端客户为减少损失下单更加谨慎。

数码电池:2023年前三季度中国数码电池出货量为33GWh,同比下降约6%,在宏观经济下行压力加大的情况下,主要3C数码产品消费需求持续疲软,导致3C软包数码、电动工具和锂电二轮车市场出货量下降。

2022-2023Q1~Q3中国锂电池出货量(GWh)

数据来源:高工产研锂电研究所(GGII),2023年10月

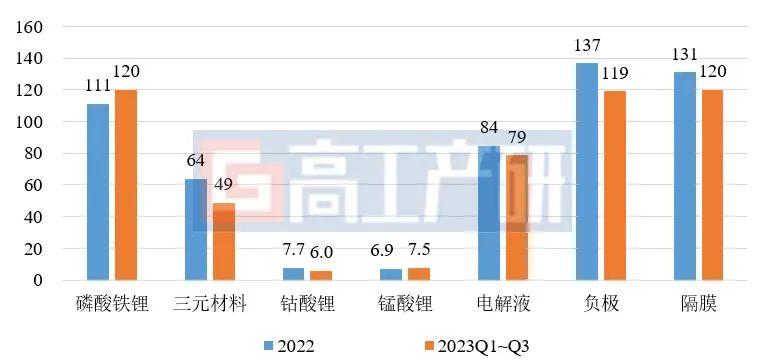

2、正极、电解液材料出货增速领跑四大材料,均达40%

GGII数据显示,2023年前三季度中国正极材料出货量182万吨,同比增长40%。其中磷酸铁锂出货120万吨,三元材料出货48.7万吨,钴酸锂材料出货6万吨,锰酸锂材料出货7.5万吨,分别同比增长64%、6%、1.7%、50%。

前三季度磷酸铁锂电池占比已经超过70%,带动磷酸铁锂正极材料出货量持续快速增长,但GGII数据显示,9月份三元增速已经超过铁锂,预计四季度三元正极材料占比将会有所回升。此外,锂盐价格下降也使得锰酸锂材料性价比上升,国内部分3C产品开始由钴酸锂路线切换至锰酸锂路线,带动锰酸锂材料出货量同比增长50%,GGII预计四季度锰酸锂材料仍有望持续快速增长。

负极材料方面,2023年前三季度中国负极材料出货量119万吨,同比增长25%。其中人造石墨材料出货105.8万吨,天然石墨材料出货13.9万吨,分别同比增长29%、1%,人造石墨快速增长主要受海外市场切换人造石墨,带动出口需求增长所致。此外,硅碳、硅氧等新型负极材料也在快速上量。

电解液方面,前三季度中国电解液出货量78.6万吨,同比增长超40%,高锂盐价格也影响了电解液行业整体盈利情况,随着四季度锂盐价格的企稳,以及LiFSI等高价值产品在新型锂离子电池中的添加比例增加,四季度行业内企业盈利能力有望显著改善。

锂电隔膜方面,前三季度中国锂电隔膜出货量120亿平,同比增长30%。其中干法隔膜出货33亿平,湿法隔膜出货87亿平,分别同比增长55%、31%,干法隔膜需求增速快于湿法隔膜,主要是受储能市场对干法隔膜产品的青睐所致。

2022-2023Q1~Q3中国锂电池用主材出货量(万吨,亿平)

数据来源:高工产研锂电研究所(GGII),2023年10月

整体来看,前三季度我国锂电池产业链各环节仍维持较快的增长势头,但增速较上年同期大幅下降。随着四季度市场需求旺季的到来,以及各环节材料价格的逐步企稳,四季度行业整体形势有望好转,GGII预计全年锂电池出货量有望实现35%左右的增速。

审核编辑:汤梓红

-

锂电池

+关注

关注

260文章

8098浏览量

169935 -

动力电池

+关注

关注

113文章

4531浏览量

77605 -

储能

+关注

关注

11文章

1627浏览量

33061 -

储能电池

+关注

关注

1文章

477浏览量

18203

原文标题:GGII:锂电产业链前三季度市场大数据追踪

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

激光雷达厂商速腾聚创今年前三季度总销量 38.19 万台,同比增长 259.6%

第三季度全球电视代工市场出货量增长6.8%

三季度智能手机出货量增长 国产手机年终大战:集体涨价

全球笔记本出货量增长 第三季度出货量同比增长5%

汇顶科技2024年前三季度净利润4.48亿元

2024年第三季度全球智能手机出货量同比增长5%

第三季度全球传统PC出货量略降

2023年中国电力储能锂电池企业出货量TOP10

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

GGII:2023年国内储能锂电池出货量超200GWh

工商网监

工商网监

评论