功率GaN市场增速惊人,IDM厂商产能加速扩张

功率GaN市场增速惊人,IDM厂商产能加速扩张

电子发烧友网报道(文/梁浩斌)今年10月,英飞凌以8.3亿美元完成对功率GaN公司GaN Systems的收购,成为了功率GaN领域史上最大规模的一笔收购,这笔收购的价值甚至比2022年整个功率GaN市场规模还高出数倍。

这一笔大规模交易的背后,是对功率GaN市场发展潜力的看好。相比于SiC的功率应用产业化较早,GaN材料最初在LED、射频等领域经历了漫长的发展,功率GaN的市场严格来说是从19年才真正上规模。

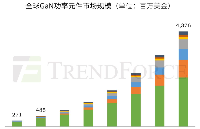

因此功率GaN市场发展潜力被广泛看好,集邦咨询的预测显示,到2026年,全球功率GaN市场规模将会从2022年的1.8亿美元增长至13.3亿美元,年均复合增长率高达65%。

IDM还是Fabless?

在功率半导体领域,全球营收排名前十的厂商基本都是IDM模式,拥有自己的垂直整合产线,包括英飞凌、意法半导体、安森美、三菱电机、富士电机等。不过考虑到成本和风险,其实也有厂商会将一部分低端产品线产品交给代工厂生产。

SiC功率半导体领域的状况与整体硅基功率半导体类似,由于SiC材料端在器件中的成本占比高,所以SiC领域厂商的主流模式是IDM,并且逐步从晶圆制造到上游的外延、衬底等领域布局。

但功率GaN领域,目前来看是以Fabless为主的,头部厂商中包括纳微半导体、EPC、Transphorm,以及被英飞凌收购前的GaN systems等,都采用了Fabless模式,产品在台积电等晶圆代工厂进行生产。

当然,PI、英诺赛科、英飞凌、安世半导体、三安光电等厂商则在功率GaN方面选择了IDM的模式,但除了英诺赛科是初创公司之外,其他IDM功率GaN厂商都基本在布局功率GaN之前就有了良好的垂直整合制造基础。

GaN功率器件目前主流是采用Si衬底,能够利用现有硅基功率半导体的设备和工艺,所以传统的硅基功率IDM厂商在转向GaN的时候增加的成本并不高。

功率半导体从工艺上看,IDM模式有一定的优势,在拥有从设计到制造的产业链垂直整合能力后,能够更快地迭代功率器件,更好地导入新工艺,构建特色工艺产线的Know-How形成差异化竞争优势以及成本优势。

但实际状况中,Fabless模式也并没有显著的劣势。Fabless模式的功率半导体公司通过与代工厂的深度合作共同推进工艺开发,同时由于没有重资产投入,可以令设计公司更加专注于设计研发,也就能够吸引更多功率半导体新玩家选择。

从产业化进程来看,功率半导体领域GaN仍处于应用和市场开拓阶段,而SiC、Si等已经发展很长时间,市场相对较为成熟。同时功率GaN领域我们也能够看到有众多的初创公司参与,Fabless轻资产投入对初创企业较为友好,并且初创公司普遍在产品规划上初期较为专注于特定市场以及产品,产品线规模小,Fabless模式还能避免由于半导体市场周期导致的产线产能利用率波动。

英飞凌收购GaN Systems后,GaN Systems首席执行官曾表示,将GaN Systems的代工渠道与英飞凌的内部制造能力相结合,可以实现最大的增长能力。而英飞凌未来会怎样分配功率GaN业务自产和代工的比例,也值得后续关注。

氮化镓IDM产能扩张加速

从手机充电器开始,经过了四年多的发展,功率GaN已经拓展到更多的应用场景中,市场规模的高速增长,促使各大厂商加速扩张产能。

目前国内功率GaN龙头英诺赛科今年出货量暴增。根据官方公布的数据,截至去年12月,英诺赛科历史累计功率GaN器件出货量才1.2亿颗,到了今年8月出货量就突破3亿颗,也就是仅仅半年多的时间,就已经超过了过去四年的累计出货量。

伴随着出货量的暴增,必然有产能上的提高。今年上半年英诺赛科向德赢Vwin官网 网透露,当时苏州和珠海工厂的产能合计约为每月一万片,而到了8月产能已经提升到1.5万片/月。

刚刚完成对GaN Systems收购的英飞凌,早在2022年初就宣布计划投资20亿欧元,在马来西亚建造第三个厂区,提升SiC、GaN的制造能力。新厂区主要设计外延和晶圆切割等前端工艺,预计第一批晶圆将在2024年下半年下线。

另外,近期异军突起的国内GaN初创公司誉鸿锦也已经实现了1.5万片/月产能的IDM中试线,覆盖外延、晶圆制造、期间封装等芯片制造全流程。

此前德赢Vwin官网 网曾实地拜访了誉鸿锦位于江西抚州的产线,据了解,目前该产线拥有从晶体生长、衬底加工、外延沉积、芯片制造、模组封测相关设备600余台套,拥有衬底、外延和芯片产品完备的检测设备20余台,其中关键设备MOCVD就有20多台,目前自研的MOCVD设备已经上线并进入最后的调试阶段,并进行了现场展示。

同时,园区内二期产线也正在建设中,预计今年年底实现封顶,首批产线将在2024年底建成,预计月产能达到6万-7万片。而二期工厂整体达产后,月产能将达到25万片,可能将成为全球最大的GaN IDM工厂。

小结:

随着功率GaN市场的高速增长,未来几年内将会有更多IDM厂商加大产能投资的规模。经历了近几年SiC领域的产能扩张热潮后,在GaN市场巨大发展空间的驱动下,为了保障产能供应,或许还会有新的功率GaN Fabless厂商开始投资产线,走向类似于Fab-Lite的模式。有机构预计,2026年SiC产能趋于饱和,GaN领域的投资热潮将会迎来新一轮增长期。

- GaN

+关注

关注

19文章

1851浏览量

70476 - IDM

+关注

关注

1文章

117浏览量

18822

发布评论请先登录

相关推荐

开关损耗更低、效率更高,增速超越SiC,GaN开始进军光储、家电市场

2030年GaN功率元件市场规模将超43亿美元

GaN技术引领功率电子产业新风潮,预估2030年市场规模将突破43亿美元

采用GaN功率IC简化电力电子设计

GaN导入充电桩,小功率先行

碳化硅IDM巨头实现突破,年产能24万片!

伟诠电布局GaN市场,有望打入瑞萨供应链

三安宣布进军美洲市场,为市场提供SiC和GaN功率半导体产品

IGBT基础知识及国内厂商盘点

誉鸿锦半导体GaN器件品牌发布会,携全产业链SuperIDM模式实现产业效率革命

分析 丨GaN功率器件格局持续变化,重点关注这两家厂商

工商网监

工商网监

评论