2024年国内新型储能市场十大趋势

2024年国内新型储能市场十大趋势

摘要

GGII认为全球储能市场由快速发展期进入洗牌期,且未来1-2年仍将持续。

**2023年,“内卷与过剩”成为业内共识。**无论电力、工商业还是户用储能,无论是国内还是海外市场,无论是上游材料设备还是下游零部件和集成。在结构性、阶段性产能过剩阶段下,行业正经历“冰与火之歌”,企业卷价格、卷交期、卷本土服务……一方面跨界者众,2023年新注册公司超7万家,一方面退出者不在少数,企业盈利水平被压缩,面临现金流与裁员危机。

**2023年,虽然历经阵痛,储能前景依然向好。**中美欧陆续发布声明提高可再生能源装机目标,中美欧印等主要国家和地区均实现光伏装机超预期增长,中东、南美、非洲、东南亚等新兴市场的储能需求正在兴起,以锂电为代表的新型储能快速降本,在细分应用场景和新兴市场渗透速度加快。

储能前景确定,但路径曲折。GGII认为全球储能市场由快速发展期进入洗牌期,且未来1-2年仍将持续。增速减缓、产能过剩、利润压缩、市场分野、技术迭代、资本遇冷、安全事故等多重变局将使得企业加速分化。

GGII通过产业梳理和行业调研,结合宏观趋势与企业数据,预测2024年中国新型储能市场的十大趋势:

预测一:预计2024年全球表前新增装机量增速达40%,储能系统/电池出货量增速约25%,储能系统全球出货超160GWh

从需求端看,全球表前储能依旧旺盛,2023年中、美、欧陆续宣布加大可再生能源建设,未来中、美仍是全球表前储能最主要市场。

其中美国市场因区域电网高度分散和独立,设施老旧,对于储能需求更加旺盛,但受限于并网困难、劳动力短缺以及供应链等因素,虽有高额投资补贴激励,但短期装机增速有限,仍有海量储能项目排队等待并网。中国在技术创新与持续降本推动下,锂电储能度电成本逼近抽水蓄能,应用规模将持续扩大。

受双碳战略及区域能源结构影响,东南亚、中东、南亚、澳洲、南非、南美等地的表前储能需求也在持续增长。预计2024年全球表前装机仍将高于出货增速,装机量将突破130GWh。储能系统(表前和表后)全球出货将突破160GWh,储能电池全球出货量将突破200GWh。

GGII:《2024年中国电力储能(源网侧)行业调研分析报告》(点击链接查看报告目录)

GGII:《2024年中国储能锂电池市场调研分析报告》

预测二:全球户储市场呈现结构性库存状态,区域库存将在2024H1回归正常水平,预计2024年全球户储锂电池出货25GWh

2023年户储市场的高预期导致渠道商库存持续积压。受全球各地需求、装机速度及产品认证的不同,不同区域呈现结构性库存分布。预计行业库存最早将于2024年1月份、最晚6月去化完毕,期间户储装机/出货比持续调整,反映到供应链方面,企业逐步回归理性,库存比将回落至0.6-0.8的水平。

2023年美国户储市场受加息及NEM3.0政策影响,户用光伏、储能装机意愿有所下降,2024年有望结束加息,美国市场仍具备较大增长潜力。预计2024年全球户储装机22GWh,户储锂电池出货25GWh。

GGII:《2024年全球户用储能行业市场调研分析报告》

预测三:工商业储能细分应用场景持续增加,区域市场分化明显,预计2024年维持30%以上的增速

受不同省/市/区分时电价政策、补贴政策、产业发展基础等影响,工商业储能市场差异将持续扩大,短期内江浙粤等省市将占据绝大部分市场需求,部分企业将率先在区域市场形成品牌知名度和渠道影响力,预计2024年工商业储能维持30%以上的出货增速,并网备案审批或将成为影响市场规模增长的关键因素。

2024年,预计政策将逐步推动现有用电大户由代理购电转向直接参与市场化交易,越来越多的工商业用户通过参与需求侧响应、虚拟电厂等获取收益。随新能源占比提升,多数省份峰谷价差仍将呈现扩大趋势,午间低谷电价模式在更多省份实施。

在(光)储充、碳市场覆盖行业范围扩大、分布式光伏配储政策带动下,细分场景下工商业储能有望规模化应用,同时细分行业、细分场景与工商业储能的结合将进一步加强,在零碳园区、港口岸电、光储直柔、石油+储能、微电网等典型应用场景的储能需求持续扩大。

在“东数西算”的国家战略以及AI快速发展背景下,算力成为数据中心发展的最大驱动力,GGII预计未来五年锂电UPS产品渗透率将加快提升。

GGII:《2024年全球工商业储能市场调研分析报告》

GGII:《2024年中国工商业储能市场调研分析报告》

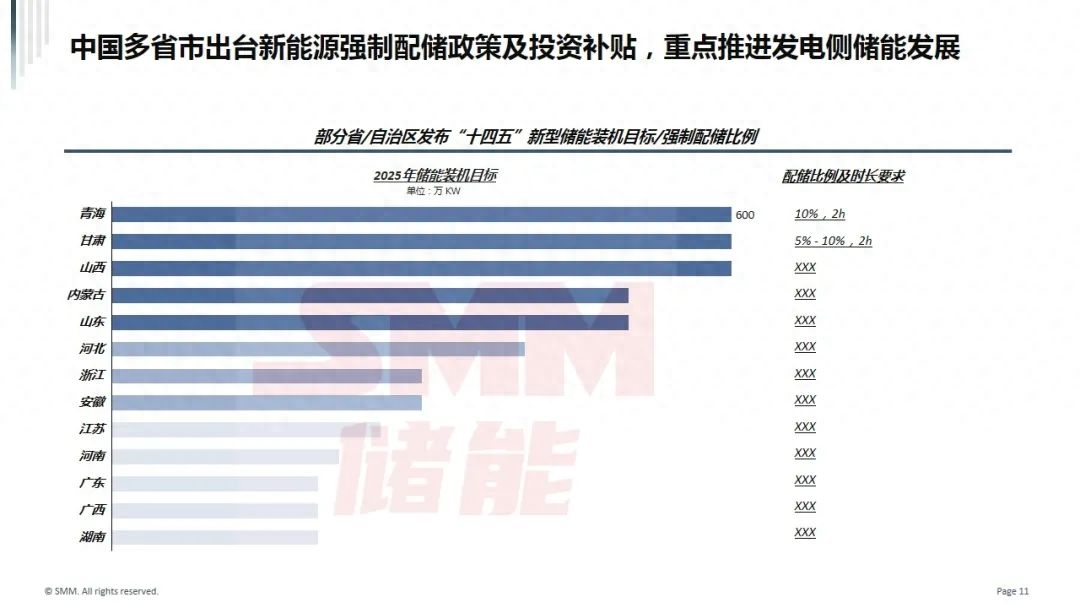

预测四:集采和独立储能仍为主流,招标要求趋严,央企参与增多,电芯行业集中度持续提升

2024年基于安全、质量方面考虑,源网侧业主招标要求将在现有基础上继续提升,如在系统、电芯、PCS、辅材等方面明确产品技术与品牌要求。对电芯要求进一步明确,如指定电芯品牌、库存不得超过30天等,使大储电芯行业CR10提升至90%以上。

在配储政策方面,随着新能源装机占比提升,部分省份将对储能提出更高要求,明确配储奖惩,如甘肃、宁夏等地,构网型将成为西北储能发展方向。

在招标方式上,集采、独立储能的占比将持续扩大。

在投标参与方面,部分下游业主如国电投、中电建、中能建的储能电芯/集成/PACK产线将陆续投产,未来其旗下的储能公司将进一步发挥集团资源、产业链协同优势,以集成商角色更多参与项目招标,纯集成商企业将面临更大压力。

GGII:《储能行业数据库》

预测五:国内现货交易与辅助服务规则日趋完善,储能开启新商业模式,经济性难题有望改善

2023年国内独立储能电站仍存在成本疏导困难、系统利用率低等问题,容量租赁与电力市场收益处于较低水平,商业模式薄弱,2024年预计将有更多省市出台类似山东、山西鼓励配建储能转为独立储能的政策,独立储能将以“报量报价”等更灵活的方式进入电力现货市场,储能的商业模式进一步拓宽。

未来类似山东、新疆、湖南等地的更多省份将试点容量补偿、容量市场等形式完善容量电价机制,以及辅助服务种类。在规模降本及电力市场收益拓宽驱动下,储能电站跨过投资盈利线,日均满充满放次数由2023上半年的0.58次提升30%至0.75次,部分省份如山西受一次调频市场驱动可达1次以上,投资将由政策驱动转向市场价值驱动,尤其是西北、北方及调节性资源稀缺的省份。

GGII:《2024年中国电力储能(源网侧)行业调研分析报告》

GGII:《2023年中国电化学储能行业调研分析报告》

预测六:2024年储能市场整体供大于求,系统集成较电芯环节竞争更为残酷,50%以上的储能系统企业将被淘汰出局,CR10瓜分八成以上市场份额

GGII初步统计,2023年初步形成规模的储能系统企业约100家(含大储系统、工商储系统、户储系统等企业),且仍陆续有企业进入。相比储能电芯厂商,纯系统集成企业技术门槛较低,以组装生产或委托贴牌为主,其核心竞争力为订单获取能力。

2024年储能产能将持续过剩,供过于求成为市场主基调,在央国企(发电集团/电网公司/地方能源集团)储能子公司陆续入局,及具备核心零部件供应能力的集成企业竞争下,纯集成企业市场份额将被不断挤压,被淘汰出局的风险大大提升,预计50%以上的储能系统企业将被淘汰出局。同时CR10系统企业市场份额持续扩大,将占据80%以上市场。

预测七:储能电芯价格将稳定在0.4元/Wh左右,AC侧降本压力将从主材到辅材转移,预计系统(0.5C)价格将稳定至0.8元/Wh,但低于成本价的无序竞争仍会存在

经过2023年下半年的去库存,电池厂商对市场预期供应将回归理性,从脱钩到再次锚定碳酸锂以应对产能过剩。预计2024年储能电芯将在0.35~0.37/Wh(二、三梯队电芯含税价格)筑底,后回升至0.4元/Wh以上。相比2023年,全年价格趋于平衡,上下幅度不超过20%。

交流侧储能系统的降本将从主材(电芯、PCS)到辅材(消防、温控等)转移,首先是液冷和消防系统,相比电芯和PCS的毛利(23年分别是<5%和20%),液冷方案与消防系统的毛利在30%以上,随着新的辅材企业进入,预计24年辅材系统仍有10~15%的降价空间。

总体,交流侧储能系统(0.5C)的价格与电芯波动规律一致,波动幅度不超20%。但储能系统环节竞争压力显著高于电芯环节,无序及恶意的低价竞争仍会存在。

GGII:《2024年中国储能锂电池市场调研分析报告》

GGII:《2024年中国储能消防系统行业调研分析报告》

预测八:搭载314Ah的储能新品将于2024Q2批量出货,电芯与PCS技术迎来升级,但280Ah及系统产品仍是电力储能主流产品

71173-314Ah有望成为下一代主流储能电芯,搭载314Ah的5MWh系统产品经过3-6个月的认证后,将在2024Q2陆续出货。已公布300Ah+电芯陆续将于2024Q1量产,但280Ah及系统产品仍将是2024年电力储能主流产品。

基于系统级效率的高温电芯、高能效(96+%)电芯将于2024年发布,其升级版电芯能有效降低系统的辅源设备耗电量,提高整体能效。PCS的升级侧重于小型化、融合化,碳化硅器件的应用将进一步提升PCS性能,同时基于成本考虑,PCS整合BMS主、总控模块也势在必行。

掌握核心零部件技术的储能企业将通过技术和产品迭代提高产品附加值,以避免陷入价格内卷。

GGII:《2024年300Ah+大容量储能电芯产品调研分析报告》

GGII:《2024年中国储能锂电池市场调研分析报告》

预测九:钠离子电池与大圆柱有望在户储实现应用,2024年将是大圆柱规模上量元年

当前开发布局大圆柱电池的企业数量超过30家(含钠电池企业)。除钢壳全极耳大圆柱电池尚未实现大规模量产外,其余类型大圆柱电池已量产,终端应用主要面向储能及低电量动力市场(含锂电轻型车等)。

国内锂电池企业大圆柱电池产品仍处于开发与验证阶段,产线设计与设备购买也在进行中。结合设备开发周期及产线建设周期,预计2024年将是国内大圆柱电池产能集中释放期,大圆柱电池在户储和工商储领域有较大发展空间,主要原因:

1)安全性好;

2)内部排布具有灵活组配性;

3)标准化体系下的低成本。

同时,2024年钠离子电池将在户用储能、电动二轮车、A00级乘用车、基站储能等领域率先商业化应用,同时在规模化、制造工艺不断完善等的情况下,钠离子电池价格持续将稳步下降,驱动其在工商业储能等更多领域规模化应用。

GGII:《2024年中国大圆柱电池行业调研分析报告》

GGII:《2024年中国钠离子电池行业市场调研报告》

预测十:2024年全钒液流电池出货量将首次突破GW,系统价格将降至2元/Wh

基于本征安全和长时储能考量,2023年液流电池、氢储能及水系电池得到越来越多的关注与期待。2022-2023年以全钒为主的液流电池累计中标超3GW,因电池产能及电解液供应受限等原因推迟交付,随着产业链产能的释放,预计2024年液流电池出货量将突破1GW。

液流电池(全钒、锌铁、铬铁等)产能将扩产到10GW,同时其电解液核心材料五氧化二钒将释放约4万吨产能,其中石煤提钒产能释放约0.5万吨。钒材料产能释放进一步稳定电解液和系统价格,预计全年五氧化二钒(98%,片状)价格维持在9万/吨,全钒液流电池价格维持在2~2.2元/Wh。

GGII:《2024年中国储能液流电池行业调研分析报告》

GGII:《2024年中国水系电池行业调研分析报告》

GGII:《2024年中国长时储能(4小时以上)行业调研分析报告》

审核编辑:刘清

- 锂电池

+关注

关注

259文章

7886浏览量

166553 - 储能系统

+关注

关注

4文章

787浏览量

24313

原文标题:GGII:2024年国内新型储能市场十大趋势

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

AI浪潮下的十大消费者新趋势

科东软件协办 |2024亚洲新型电力及储能论坛诚邀您探索未来电力!

2024年储能装机量有望超历史总和,新型储能成行业主力

我国将大力推进新型储能技术,力争2030年实现全面市场化

2024年中国新能源汽车产业发展十大趋势

2024年新能源汽车发展十大趋势

让数字世界坚定运行 | 华为发布2024数据中心能源十大趋势

华为发布2024数据中心能源十大趋势,引领未来变革

华为发布2024数据中心能源十大趋势

AIGC将如何落地?2024AIGC应用层十大趋势

工商网监

工商网监

评论