产能过剩、价格低迷?2023锂电正极材料价格跌去2/3

产能过剩、价格低迷?2023锂电正极材料价格跌去2/3

摘要

2024年正极材料或将迎来产能出清。

2023年以来,产能过剩、价格低迷成为锂电正极材料的关键词。

相关数据显示,中国磷酸铁锂正极材料2023年产量为127.2万吨,同比增长29%,产能增速远超需求增速;中国三元材料产量为62.1万吨,同比减少5%,产能利用率在40%左右。

价格方面,无论是三元还是磷酸铁锂材料,2023年开年以来市场价格则大幅降低,截止到年末几乎降至年初的1/3。

对于正极材料企业而言,无论是头部还是中小企业,几乎都经历着生产成本较高、加工费走低、盈利能力减弱的艰难时刻。

2024年,正极材料行业或面临产能出清,马太效应进一步增强。洗牌加剧下,正极材料企业开启“生死时速”。

量价齐跌,仍有遗留库存

纵观全年,去库存成为锂电产业链的主题,这也是正极材料“量价齐跌”背后的主要原因。

磷酸铁锂方面,从需求端来看,由于终端消费需求不及预期,下游电芯企业以去库为主,减少原料和产品的库存积压,维持刚需采购,对磷酸铁锂材料的需求较为有限。

在供给端,磷酸铁锂企业采取以销定产的举措,压缩成品库存。而进入下半年以来,磷酸铁锂企业集体过冬,大企业生产减量、小企业暂时停产,供应总量大幅下降。

价格上,开年以来受到碳酸锂价格下降的影响,下游订单收紧驱使正极材料厂低价去库。

后续则由于锂价下行、电池企业追求降本,正极材料厂商即使正极厂商缩紧供应仍未挽回正极材料价格的跌势,盈利能力承压。

三元材料方面,除了受到去库存的影响外,还面临着终端份额被铁锂材料挤占的市场环境。

一方面,国内市场呈优先消化库存状态,海外市场则由于高镍三元终端车销不佳需求减弱,海内外订单均有减量,三元材料企业排产下行;

另一方面,海外切磷酸铁锂技术路线的意愿加强,Stellantis、通用汽车、现代汽车、大众汽车均先后表示考虑使用磷酸铁锂电池,并接连进行相关布局。

相关人士表示,2023年末正极材料仍有遗留库存,叠加下游市场需求低迷,2024年短期内企业将持续减产,长期或将迎来产能出清。

另外,电芯厂价格下降,正极材料企业话语权将持续降低,盈利能力进一步承压。

高镍三元、锰铁锂为扩产主流

2023年,正极材料技术路线、产品结构的演变逐渐有了明确方向。

**磷酸铁锂方面,磷酸锰铁锂被视为磷酸铁锂的下一代升级路线。**据悉,在电压、能量密度、低温性能、循环寿命和材料成本上,磷酸锰铁锂电池较磷酸铁锂电池或三元锂电池有更优表现。

在下游企业对高端产能急需的背景下,磷酸锰铁锂也逐渐成为企业布局的新方向。

三季度以来,湖南裕能、德方纳米、当升科技、创普斯等多企业公布项目产能规划以及量产进展,产能超过100万吨。磷酸锰铁锂或将于2024年步入量产元年。

三元材料方面,高镍三元的比重持续上升。高工产业研究院(GGII)数据显示,2023H1中国三元正极材料市场出货量为30.3万吨,其中高镍三元正极15.4万吨,占比达到50.8%。

此外,2023年三元材料产能扩张基本为高镍三元。高工锂电了解到,2023年开工率方面,三元材料5系占比30%,6系占比23%,高镍及超高镍占比46%。

在8系高镍三元材料逐渐推广应用下,以9系为代表的超高镍三元材料也成为三元材料企业的重点布局方向。

例如三元正极头部企业容百科技表示,容百科技Ni90体系正在开发中,并已进入批量量产阶段;第三代超高镍Ni92-96已正配合客户开发。

海外产能布局脚步加快

据高工锂电不完全统计,截止2023年年末,国内正极材料扩产项目共26个,相比于去年数量几乎腰斩。

值得注意的是,多家头部企业的扩产项目集中在海外。如国轩高科在美建正负极材料厂、容百科技落子韩国、当升科技奔赴芬兰、华友钴业布局匈牙利、中伟股份及长远锂科进军法国。

相比于国内正极材料市场的“水深火热”,海外正极材料产能存在较大市场缺口,出海也成为多家材料企业的重点布局战略。

从路线来看,欧美市场作为正极材料终端需求的落脚点,中国企业除了直接在当地布局建厂外,还会选择落子韩国、摩洛哥等地作为跳板,以此打入欧美供应链。

从产品上看,作为海外高端汽车电池以及46系大圆柱电池的重要材料,三元材料成为中企海外扩产的主流;

与此同时,在国际电池厂商切换磷酸铁锂技术路线的趋势下,叠加中国电池厂商海外建厂计划的推进,如“神行电池”将在宁德时代德国和匈牙利工厂生产,带动了磷酸铁锂的海外产能布局。

如中伟股份将开展摩洛哥基地建设计划,项目包括建设三元前驱体一体化、磷酸铁锂一体化、黑粉回收工厂和摩洛哥-中国绿色能源工业园区,实现年产12万吨三元前驱体、年产6万吨磷酸铁锂及年处理3万吨黑粉回收;

容百科技表示,已在韩国开工建设4万吨/年高镍三元正极和2万吨/年磷酸锰铁锂正极项目,已建和在建产能均已匹配海外客户。

随着正极材料进入“薄利时代”,高端产品布局和海外基地建设无疑会成为正极材料头部企业的盈利增长点,这也意味着行业内“二八定律”效应加剧。

对于中小企业而言,如何苦练基本功、提升品质、压缩成本、抢占市场,是在这场“生死局”中坚持的关键。

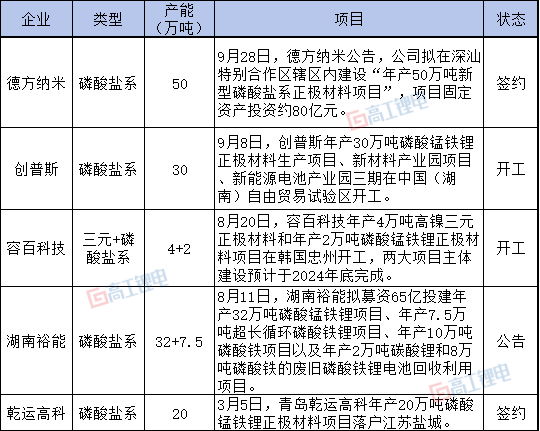

2023年锂电正极材料扩产项目如下:

审核编辑:刘清

-

磷酸铁锂

+关注

关注

18文章

293浏览量

30462 -

正极材料

+关注

关注

4文章

322浏览量

18513 -

三元锂电池

+关注

关注

8文章

178浏览量

15597

原文标题:复盘2023:价格跌去2/3,锂电正极材料“生死局”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论