疯狂内卷下,2024射频芯片看这篇

疯狂内卷下,2024射频芯片看这篇

2024年,为提升国内芯片企业在全球范围的影响力,促进和记录国内芯片的技术、市场应用进程,特别策划射频芯片产品领域进行调研。

通过分析射频芯片领域技术概况、市场格局、发展趋势、代表企业、代表产品概述,以及应用方向等,力求展示现阶段国内半导体产业发展情况。

2023年国内射频芯片产业报告及产品选型参考。以下为报告全文:

01国内射频芯片产品综述

1.1产品定义

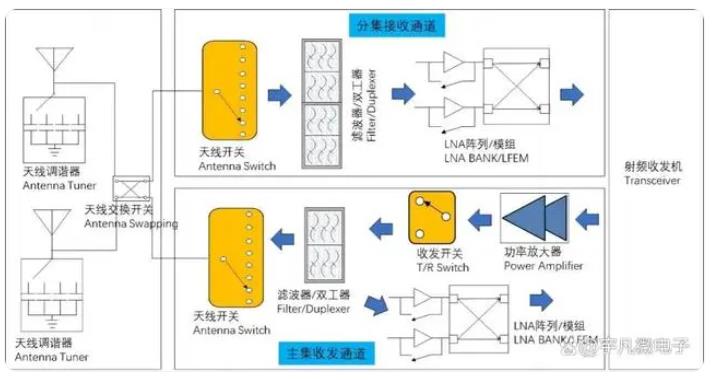

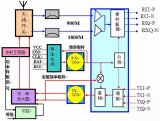

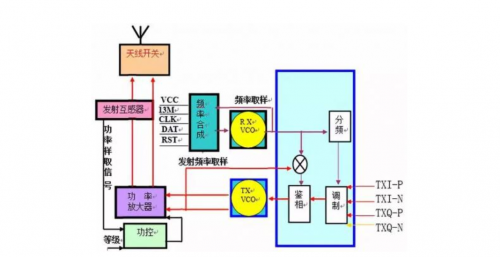

射频芯片是指将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的电子元器件。在无线系统中,一般包含天线、射频前端、射频收发机、基带信号处理器,从广义上讲,这些元器件均属于射频领域,从狭义上讲,射频则只包含射频前端和射频收发机。

其中,射频前端负责天线和射频收发机之间的射频信号放大、滤波、频段选择等处理,以满足通信系统对无线电波发射和接收的需求,是该系统的核心部件,也是半导体技术集成最重要的部分。国内射频芯片企业主要业务也集中于射频前端。

1.2射频前端产品分类

按照功能,射频前端可分为发射链路(TX)和接收链路(RX)

射频前端简化架构

(1)发射链路(TX)

在发射链路中,数字信号通过调制解调器(Modem)转换成易于传输的连续vwin 信号,随后收发器(Transceiver)将模拟信号调制为不易受干扰的射频信号,进入射频前端进行射频信号的功率放大、滤波、开关切换等信号处理,最后通过天线将信号对外发射。

(2)接收链路(RX)

接收链路则由天线接收到空间中传输的射频信号,通过射频前端对用户需要的频率和信道进行选择,对接收到的射频信号进行滤波和放大,最后输入收发器和调制解调器得到数字信号。

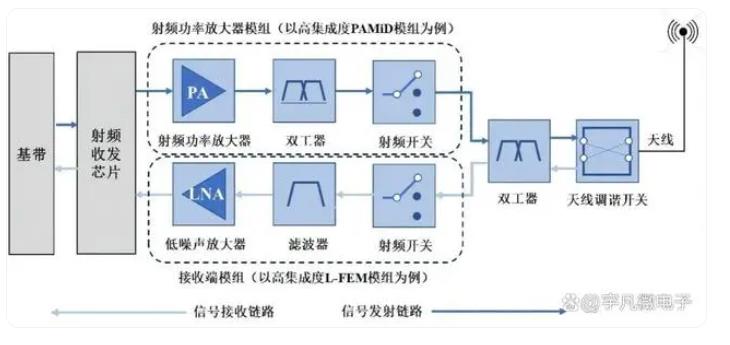

按照组成器件,射频前端包括功率放大器(PA)、低噪声放大器(LNA)、滤波器(Filter)、射频开关(Switch)。

功率放大器负责发射通道的射频信号放大;低噪声放大器负责接收通道中的小信号放大;滤波器负责发射及接收信号的滤波,去除非信号频率的杂波信号;射频开关负责收发以及不同频率通道之间的切换。

02射频芯片产品应用领域

射频芯片能够实现无线信号的发送、接收、放大、滤波、解调等功能,可广泛应用于手机、电视、路由器、雷达系统、汽车中。按照产品类别分,射频芯片应用领域基本可分为三大类:移动智能终端设备领域、WiFi领域、汽车电子和智慧医疗等领域。

2.1移动智能终端设备领域

移动智能终端包括智能手机、平板电脑、可穿戴设备等,因智能手机具有在无线环境下复杂的通信应用功能,使其成为射频前端芯片的主要应用市场。在移动终端设备中,射频芯片用于处理和调制无线信号,使得数据能够在不同频率范围内传输。这类应用主要出现在手机、无线网络和卫星通讯系统中。其中,以手机应用占比最为主要,随着通讯技术的不断迭代,手机对搭载射频芯片的技术要求和数量要求都有不同程度提升。

根据Yole预测,全球移动终端的射频前端市场规模将从2022年的192亿美元增长到 2028年的269亿美元,年均复合增长率约为5.8%,将在原始设备制造商和移动网络运营商的推动下保持温和增长。

2.2Wi-Fi 领域

Wi-Fi作为一种无线联网技术允许电子设备连接到一个无线局域网交互通信,被智能手机、平板和笔记本电脑、路由器等广泛采用。Wi-Fi射频前端模组据Wi-Fi通信技术协议要求设计,无法适用于蜂窝移动通信技术,是移动终端设备通过Wi-Fi联网实现无线通讯必不可少的器件。

Wi-Fi 射频前端器件及模组受益于Wi-Fi市场持续增长及结构变化。2021年全球Wi-Fi芯片市场规模超过200亿美元,2022-2028年,预计年均复合成长率为2.5%。国内Wi-Fi芯片市场2018-2025年将实现10.2%的复合增长率,到2025年,国内Wi-Fi芯片市场规模将超过43.8亿美元,其中Wi-Fi6/7的市场规模将超过28.61亿美元,占全部Wi-Fi市场的64%,实现56.9%复合增长率。

2.3汽车电子、医疗健康等领域

汽车早已从简单的交通运输工具变为复杂的电子系统,目前,许多汽车实现一定程度的自主驾驶、网络通信,并提供多元化的娱乐服务。汽车实现网络 通信功能离不开射频前端的助力,根据 Strategy Analytics 的预测,汽车处理和线性高级驾驶员辅助系统射频前端市场规模将大幅增长,2017年至2022年期间年均复合增长率达17%。

在汽车电子领域,国内射频芯片企业面临着来自国外大企业的竞争,如Infineon、Renesas等。但是,随着汽车电子系统的不断发展,国内射频芯片企业也获得了一些机会,如在汽车智能网联、汽车安全等方面的应用。

03射频芯片市场现状综述

3.1全球射频芯片市场

无线通信的发展离不开射频前端的进化,射频前端的变革始终追随无线通信的演进。蜂窝移动通信技术从2G发展到5G时代,移动网络速度越来越快,需要不断增长的射频前端芯片的支持。移动终端设备从手机到平板电脑、智能穿戴产品的不断丰富,移动医疗、智能家居等新兴应用领域的逐步发展,以及移动终端设备的单机射频前端芯片价值量的提升,全方位促进全球射频前端市场规模高速增长。

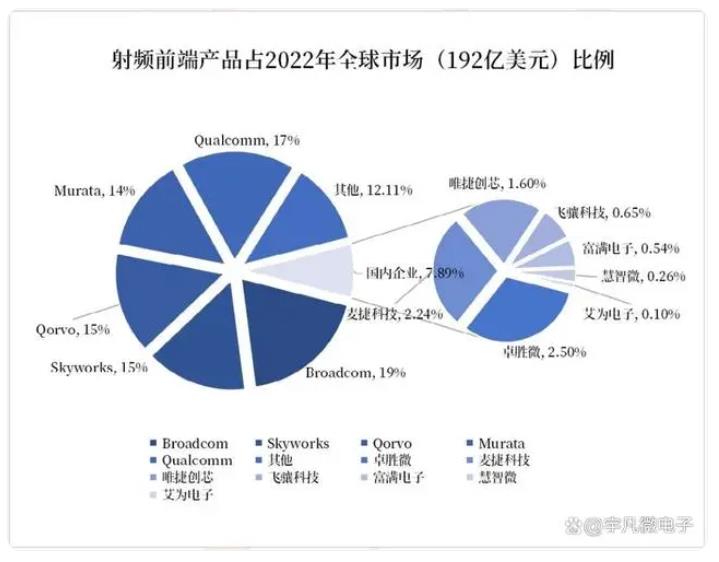

Yole的报告显示,2022年内由于5G普及率低于预期以及全球宏观经济下行导致智能手机市场下滑,地缘政治紧张局势导致市场低迷,全年消费数据未达预期。根据Yole预计,2028年以前智能手机市场将保持温和的增长,整体市场规模将从2022年的192亿美元提升至2028年的269亿美元。鉴于5G渗透率的发展潜力有限,预计射频前端市场的复合年增长率为5.8%【8】。

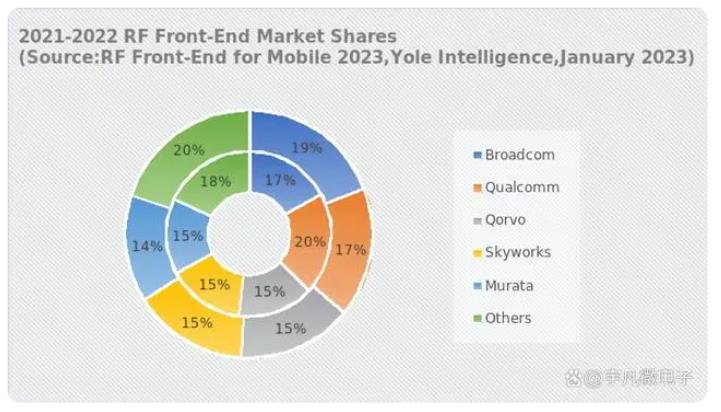

2022年,射频前端市场全球前五大厂商Broadcom(19%)、Qualcomm(17%)、Qorvo(15%)、Skyworks(15%)、Murata(14%)合计占据了超过80%的市场份额,头部厂商集中效应明显。

3.2国内射频芯片市场

在市场规模方面,根据行业研究机构XYZ-Research整理统计,截止到2021年末,中国射频前端芯片市场规模达到111亿美元左右;到2022年,射频前端芯片市场规模继续呈现上升趋势,已达125亿美元左右,同比增长13%。

我国集成电路产业整体起步较晚,而射频前端产业具有较高的技术、经验、资金等各种壁垒,我国当前射频前端的整体发展水平与国际先进水平仍存在一定 的差距。随着我国集成电路需求的不断增长、国家对集成电路产业日益重视,我国射频前端产业有了高速发展,具有代表性的射频前端企业不断涌现。

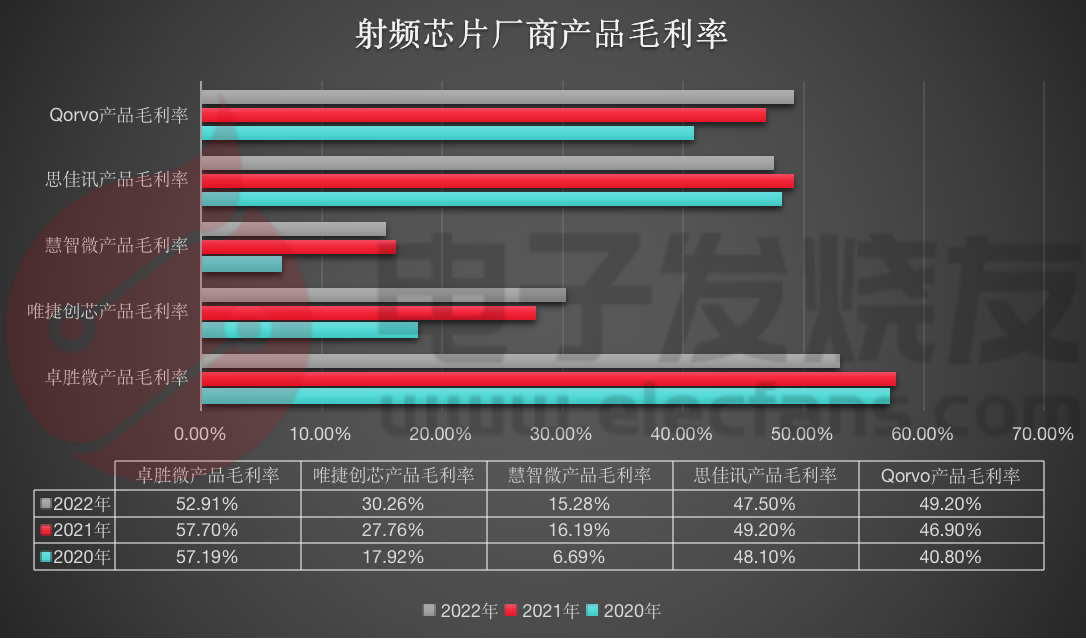

报告将上文所述7家国内上市射频芯片企业2022年营收与国际龙头企业对比,可在一定程度上显示国内厂商在全球市场中的产品份额。

04国内射频芯片选型参考

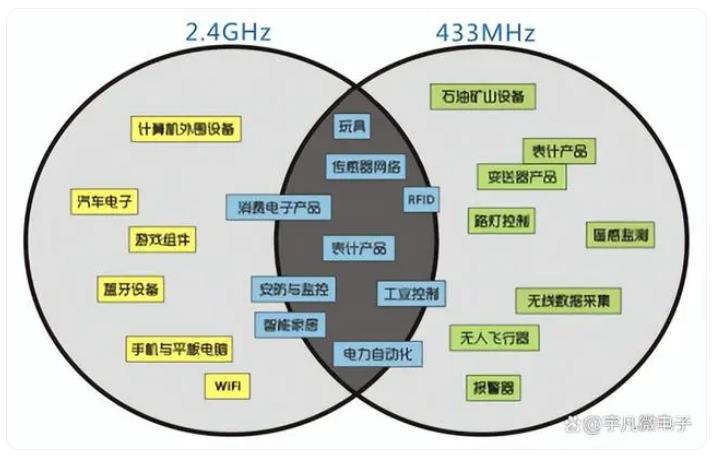

射频信号也可以按照频段分,其中常用的433MHz和2.4GHz无线模块属于国内免许可的ISM(工业、科学和医学)开放频段,无需向当地无线电管理机构申请授权,因此这两个频段被广泛使用。

433MHz射频信号(433.05~434.79MHz):

这种无线收发模块使用高频射频技术,有时也称为433射频小模块。高集成度、低功耗。高频信号接收功能全部集成于片内以达到用最少的外围器件和最低的成本获得最可靠的接收效果。因此它是真正意义上的“无线高频调制信号输入,数字解调信号输出”的单片接收器件。

宇凡微433芯片,其中的频率可调节,功耗极低,价格有市场竞争力三大优点坐稳宝座。

在细分领域中无钥匙进入系统、远程控制系统、车库门开启器、报警系统、安防系统、无线传感器、无线自动抄表等领域得到广泛应用。

2.4GHz射频信号(2.4~2.5GHz):

对于简单布局的场景,433MHz模块是合适的选择。而在复杂、需要高速传输和功能复杂的场景下,2.4GHz模块则更为适合。在2.4GHz频段下工作可以获得更大的使用范围和更强的抗干扰能力,广泛应用于家用及商用、工业自动化、远程遥控等。

高集成度的 2.4GHZ 的无线收发模块,片上集成发射机,接收机,频率综合器,GFSK 调制解调器。发射机支持功率可调,在复杂环境和强干扰条件下,可以达到优良的收发性能。外围电路简单,只需搭配 MCU 以及少数外围被动器。发射功率最大可以到8dBm。

我们可以根据不同的组网方式而选择不同频率的模块。如果组网方式比较容易,要求也比较简单,成本要求低,使用环境比较复杂,我们就可以使用433MHz的无线模块;相对的来说,如果是网络比较复杂、功能繁多、网络健壮性强、低功耗要求、开发简单、2.4GHz带组网功能的产品会是您是不二的选择。

在不同的产品应用中,不同频段有不同的优势,主要看实际应用在哪些项目上,要选择适合的频段的无线模块才能发挥其最大的作用。

宇凡微电子提供433M和2.4G无线芯片模块、和相应的合封芯片,可以联系下方客服索要规格书和免费样品。

宇凡微芯片在市场上可以满足各种日常产品的MCU需求,提供可定制芯片开发、设计、封装、生产等芯片服务。

与其担心市场和产品在原地踏步,不如趁早按下方联系方式咨询宇凡微,领取规格书和样品,给自己和产品一份打通市场的信心!

您需要定制2.4G合封芯片或者芯片方案开发,直接访问“「宇凡微」”官网领样品和规格书

-

半导体

+关注

关注

334文章

27286浏览量

218044 -

射频

+关注

关注

104文章

5573浏览量

167694 -

射频芯片

+关注

关注

976文章

411浏览量

79573 -

射频前端

+关注

关注

5文章

242浏览量

24382 -

射频收发机

+关注

关注

0文章

28浏览量

5933

发布评论请先 登录

相关推荐

《卷芯之王》系列 |“三年困难期”里,国产射频芯片无人能逃内卷?

TPS2024B-TPS2024B-TPS2024B

【0510活动】内卷越来越严重

射频芯片有哪些公司_基带芯片与射频芯片的区别

射频芯片工作原理分析(下)

行业疯狂内卷,还有哪些Cat.1芯片新玩家能“上桌吃饭”?

国产MCU厂商,靠什么从内卷中脱颖而出?

工商网监

工商网监

评论