营收超200亿,传感器业绩下滑18%!中国第二大MEMS龙头企业2023业绩公布

营收超200亿,传感器业绩下滑18%!中国第二大MEMS龙头企业2023业绩公布

据传感器专家网获悉,今日(3月21日),中国领先的MEMS传感器厂商瑞声科技,公布了2023年全年业绩:

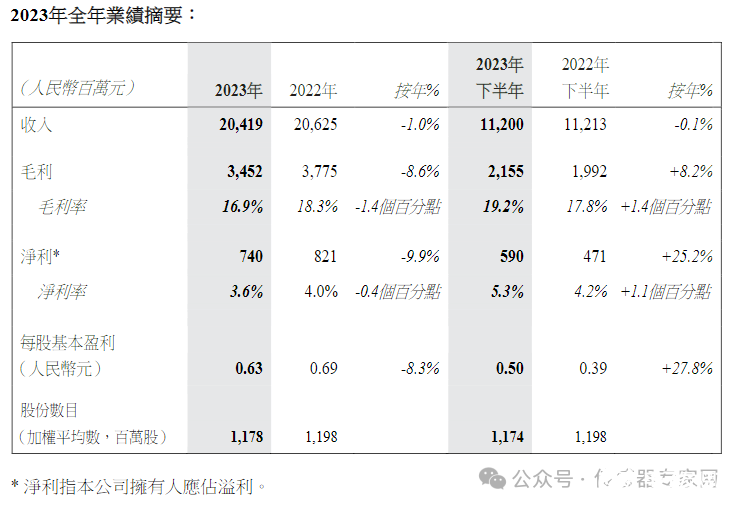

全年收入人民币204.19亿元,按年跌1%。当中声学业务收入75亿元,按年下降15.4%。光学业务实现收入36.3亿元,按年增长12.7%。电磁传动及精密结构件业务则增长13.3%至82.5亿元;传感器及半导体业务收入录10.3亿元,按年跌18.4%。公布截至去年12月底止全年业绩,纯利7.4亿元人民币(下同),按年跌9.9%;每股盈利0.63元。派末期息10港仙,上年同期派12港仙,全年股息派付比率为15%,按年持平。集团表示,将保持审慎的财务政策和强劲的现金流,以推进业务发展,为股东创造长远价值。

▲来源:瑞声科技

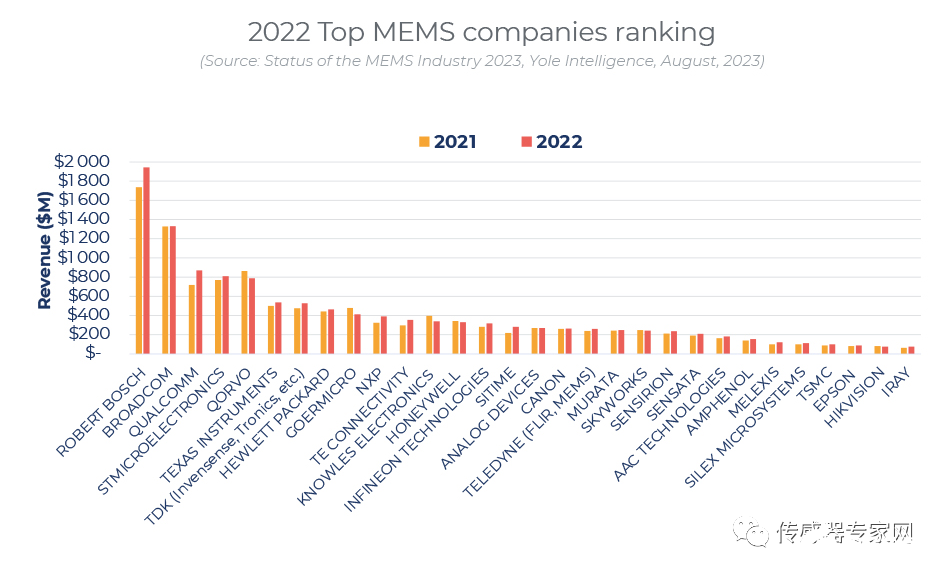

据中国半导体行业协会“中国十大半导体MEMS企业”、Yole《2023年MEMS产业现状》报告显示,以MEMS销售额计算,瑞声科技(AACTechnologies)是中国第二大MEMS企业,仅次于歌尔股份之后,2022年其MEMS销售额排名全球第23,亦是全球第三大MEMS麦克风企业。

▲来源:Yole

传感器及半导体业务方面:

2023年下半年,传感器及半导体业务收入为5.31亿人民币,同比下降31.7%,环比增长7.5%,主要受益于下半年智能手机市场需求边际回暖以及集团在安卓客户中的渗透率持续提升。毛利率为15.7%,同比和环比分别提升5.3个百分点和4.4个百分点,主要由于产品结构的变化。

2023年,传感器及半导体业务实现收入为人民币10.3亿元,同比下滑18.4%,主要由于上半年消费电子需求仍较为疲弱。毛利率同比提升2.0个百分点至13.6%,主要受产品结构变化影响。

本集团目前在南宁、深圳以及马来西亚拥有三座MEMS产品的生产基地,旨在打造国内和国外协同的完善佈局,以灵活调动生产资源来满足不同客户的需求。产品与技术方面,集团持续推广自研高性能MEMS麦克风,安卓端中高价值量产品出货量佔比同比提升约17个百分点至50%以上,引领行业向中高端化升级。

在IoT领域,集团发佈创新性MEMS扬声器产品SOPRANO,助力TWS整机厂商在有限空间裡实现高清音频的再现。伴随著AI浪潮带动更多的智能语音交互的需求,预计将会给本集团的传感器及半导体业务带来更多的发展机遇。

声学业务

2023年下半年,集团声学业务收入为人民币41.8亿元,同比下降11.5%,环比上升25.7%。毛利率为30.7%,同比提升1.8个百分点,环比提升5.2个百分点,主要受益于下游客户升规升配趋势显著。

2023年,集团声学业务实现收入人民币75.0亿元,同比下降15.4%,下降的主要原因是2023年上半年全球智能手机市场需求恢复不及预期,儘管下半年需求复甦,全年声学产品出货量仍同比下滑。毛利率为28.4%,同比小幅提升0.3个百分点。

2023年,集团通过丰富的项目经验,领先的技术和高效的运营制造能力积极配合客户技术创新佈局,不断深化与下游客户的紧密合作,预期2024年声学份额将稳定提升。

集团不断探索智能手机声学前沿:SLS大师级扬声器凭借“小腔体+超薄”设计结合NLC和指向性算法的解决方案广受客户好评,相关产品出货突破千万,实现跨越式增长;高品质Opera方案凭借其在同等扬声器体积下声场大幅增大的特性,备受客户关注。

集团目前已形成涵盖高性能线性扬声器、多扬声器阵列、独创的演算法等移动终端声学整体解决方案,未来将重点佈局轻薄化、高性能及创新的解决方案,通过更丰富的产品组合,在更多元的应用领域为客户打造沉浸式音频体验。

在车载业务领域,集团的车载扬声器持续出货。集团加速突破车载市场并携手近期发佈的多款广受关注的新能源车型,推出创新型扬声器产品,因其小型化、轻量化、高性能及高适应性的特点备受好评并快速实现上车。此外,集团多款功放产品开发完成,已陆续进入量产交付阶段。未来,集团将助力客户提升智能交互的准确性和舒适度,打造美观与体验双升级的座舱空间。

光学业务

2023年下半年,受益于产品组合的持续改善和行业竞争激烈程度趋缓,集团光学业务实现收入人民币18.6亿元,同比增长36.0%,环比增长4.8%。毛利率为-9.2%,同比提升20.5个百分点,环比改善7.8个百分点,这主要得益于塑胶镜头和光学模组业务产品升级进展顺利以及在中高端机型份额的提升。2023年,集团光学业务实现收入人民币36.3亿元,同比增长12.7%,毛利率为-13.0%,同比持平。

2023年,集团持续优化塑胶镜头产品结构,5P及以上高规格镜头出货量同比增长约48%至超过3.5亿隻,佔比接近70%,其中6P镜头出货佔比约14%,同比提升5个百分点。集团在多个客户的高端和旗舰项目中均有所突破。OIS模组开始出货,持续给客户带来影像差异化体验。此外,高价值量的光学传动项目预计2024年开始出货。手机非球面玻璃镜片产出效率大幅提升,为扩大客户群夯实基础。WLG玻塑混合镜头2023年出货量超300万隻,同比增长约22%,除了在智能手机领域持续出货,在车载摄像头、运动相机和无人机等非智能手机领域也稳定交付。

集团将持续提升光学业务垂直一体化整合的能力,优化光学模组及VCM业务,提升光学业务中高端产品市场份额,同时积极优化内部管理和运营效率,兼顾确定性与成长性,实现高品质发展。

电磁传动及精密结构件业务

2023年下半年,得益于更多的高端旗舰机和折叠机採用集团的马达和金属中框,以及转轴和VC散热板等创新产品的放量,该合併分部收入同比增长6.5%至人民币46.3亿元,环比上升27.8%。毛利率为20.7%,同比小幅下降1.3个百分点,环比提升1.4个百分点。2023年全年,该合併分部收入同比增长13.3%至人民币82.5亿元,毛利率为20.1%,同比微降1.2个百分点,主要是由于精密结构件收入佔比提升

电磁传动业务

虽然2023上半年全球智能手机市场仍处于缓慢恢复调整阶段,集团的横向线性马达凭借在启停速度、振动频率和转化效率方面的优势,出货量实现全年同比增长13.3%,旗舰机市场佔有率进一步提升。

集团成立了仿生触感实验室,加强了马达硬件、驱动芯片以及软件算法等全链路触觉整合的能力,并通过旗下触感整体解决方案RichTap为下游客户提供一站式硬件调试、软件集成、触感反馈设计和谘询等服务。除了在智能手机端的领先地位,马达产品在智能手錶、平板电脑、智能汽车、游戏机和VR/AR中渗透率亦持续提升。集团高度重视电机模组的长期价值。

精密结构件业务

2023年,金属中框收入实现同比增长34.3%,其出货量和ASP均实现双位数提升并在主要客户的高端机及旗舰机型中继续保持领先的市场份额。集团不断拓展高价值量业务,2023年下半年转轴产品开始量产出货,全年出货量接近70万个,其使用全新的材料、创新的工艺和革新的结构,实现了极致轻薄和坚固可靠的折叠体验。

得益于集团在仿真设计、技术开发和自动化生产方面的领先能力,集团的散热产品收入同比增长超过100%,在大幅提升智能手机散热能力的同时保持了轻薄的设计。随著智能手机芯片规格不断提高以及终端消费者使用游戏等大功率场景的不断增加,下游手机厂商对散热产品的性能要求亦不断提升,带来广泛市场机会。

公告表示,集团的前瞻布局初见成效,智能手机领域多业务齐头并进:声学电磁类产品通过性能提升及成本优化进一步扩大了在中高端市场中的份额,其中新平台与新技术推动了声学产品平均销售单价(“ASP”)回升;光学板块,6P镜头出货量占比快速提升,且WLG玻璃镜片良率提升带来产能稳步提升,截至2023年底玻塑混合镜头累计出货近800万支;精密结构件收入同比增长超过30%,其中转轴及散热业务的拓展提供了新的增长动能;AI技术发展赋能高性能麦克风,其增长引擎动能初显。集团重点布局轻薄化、高性能及创新的产品并垂直整合,从而获得更大的市场空间及增长潜力。

智能汽车端,集团以收购Premium Sound Solutions(“PSS”)为契机,将整合已有产品、服务、方案及加强生态合作。通过与PSS丰富的产品、全球生产布局及与全球OEM厂商所建立的稳固供应关系相结合,集团提供创新的高品质音频系统解决方案,以增强汽车资讯娱乐及用户感知体验。集团将加速渗透全球汽车行业,同时在全球范围内有效扩展所有关键业务领域的经营能力,以更好支持客户未来发展布局。

“感知世界,感知未来”。2024年,站在新的发展起点,集团将继续凝心聚力,砥砺前行。集团将坚持内外兼修,一方面与合作伙伴深化合作,帮助客户创造更大价值,另一方面推进精益管理,持续降本增效。通过深耕声学、光学、电磁传动和精密结构件等多领域技术创新,为全球合作伙伴提供软硬件结合的特定场景解决方案,持续在消费电子、车载、AR/VR和其他AI赋能领域为用户带来卓越感知体验。

审核编辑 黄宇

- 传感器

+关注

关注

2541文章

49687浏览量

746247 - mems

+关注

关注

128文章

3857浏览量

189734

发布评论请先登录

相关推荐

戴尔科技第二财季业绩稳健增长

百度第二季度营收339亿元

Nexperia公布2023年财务业绩

华虹半导体2023年营收超162亿,释放图像传感器、电源管理提振信号

营收278.48亿元 ams OSRAM公布2023财年Q4及全年业绩

泰瑞达2023财年营收26.76亿美元,较2022财年下滑15%

亏损超22亿元?国内规模最大的MEMS传感器芯片代工企业今日发布业绩预告!营收或超53亿元!

宁德时代发布2023年业绩预告

力帆科技2023年业绩预告:营收预计减少23%,利润下滑85%以上

国产红外传感器企业公布业绩预报,盈利5亿同比增长近60%!

中国第二大CMOS图像传感器企业首条芯片产线投产,向Fablite转型

突发!全球第二大射频MEMS公司出售两家中国工厂,加码传感器业务!

英飞凌45亿、意法半导体44亿、恩智浦34亿,传感器营收如何?最新业绩发布!

工商网监

工商网监

评论