264亿元!国产激光雷达占全球84%市场份额!这家中国公司蝉联全球第一已被制裁!

264亿元!国产激光雷达占全球84%市场份额!这家中国公司蝉联全球第一已被制裁!

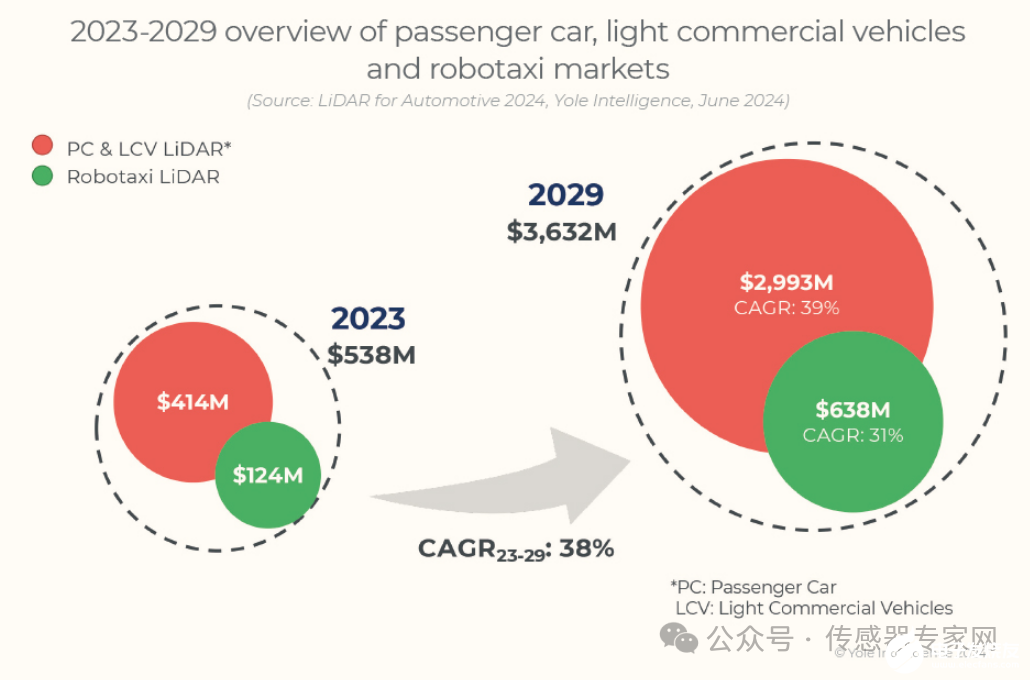

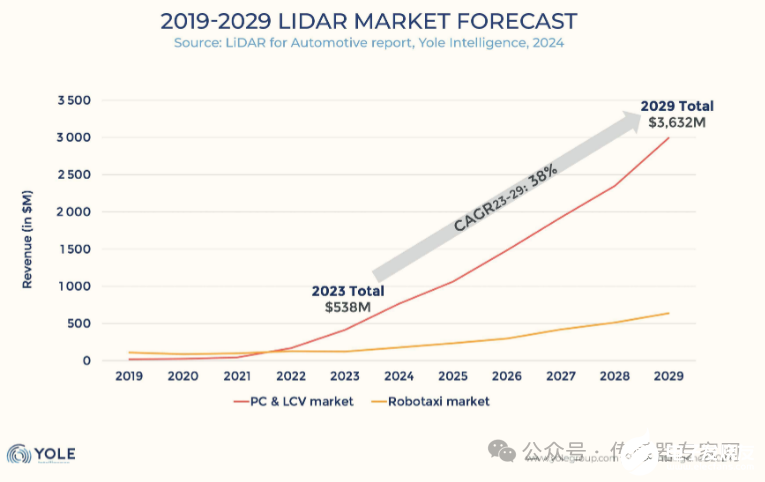

同比增长79%!264亿人民币!激光雷达进入爆发期!未来年均增长率达38%! 近日,知名咨询机构Yole Group发布《LiDAR forAutomotive 2024》(2024车载激光雷达市场报告),介绍最新全球车载激光雷达市场情况,值得关注的是,中国已成为全球车载激光雷达革命的推动力,两家国产激光雷达企业成为当之无愧的市场领导者。 报告显示,2023年全球汽车激光雷达市场为5.38亿美元(约合39.1亿人民币),同比增长79%!——这充分说明了2023年是全球汽车激光雷达量产爆发的一年。 Yole 预计2029年全球汽车激光雷达市场将增长到36.32亿美元(约合263.98亿人民币),2023-2029年间的复合年增长率达到38%——这将是一个快速增长的传感器市场。 细分来看,乘用车(PC) 和轻型商用车(LCV)激光雷达市场,将从2023年的4.14亿美元(约合30.09亿人民币)增长到2029年的29.93亿美元(约合217.53亿人民币),年均复合增长率(CAGR)为39%,自动驾驶出租车(Robotaxi)激光雷达市场,从2023年1.24亿美元(约合9.01亿人民币)增长到2029年6.38亿美元(约合46.37亿人民币),CAGR为31%。 乘用车&轻型商用车和自动驾驶出租车激光雷达市场发展的差异,出现于2022年——这一年也被业界称为激光雷达“量产元年”,不少搭载激光雷达的车型开始量产交付,如小鹏P5、蔚来ET5、蔚来ET7等。 据Yole高级市场分析师Pierrick Boulay介绍:

乘用车&轻型商用车和自动驾驶出租车激光雷达市场发展的差异,出现于2022年——这一年也被业界称为激光雷达“量产元年”,不少搭载激光雷达的车型开始量产交付,如小鹏P5、蔚来ET5、蔚来ET7等。 据Yole高级市场分析师Pierrick Boulay介绍:

“自动驾驶出租车服务始于2016年8月NuTonomy在新加坡的推出,紧随其后的是2017年Waymo和Cruise进入亚利桑那州凤凰城和加利福尼亚州旧金山,这是一个重要的里程碑。随后,滴滴、AutoX和百度等中国公司也加入了竞争,在全球各个城市推出了服务。自动驾驶出租车服务的快速普及推动了自动驾驶出租车的LiDAR市场远远领先于乘用车。”

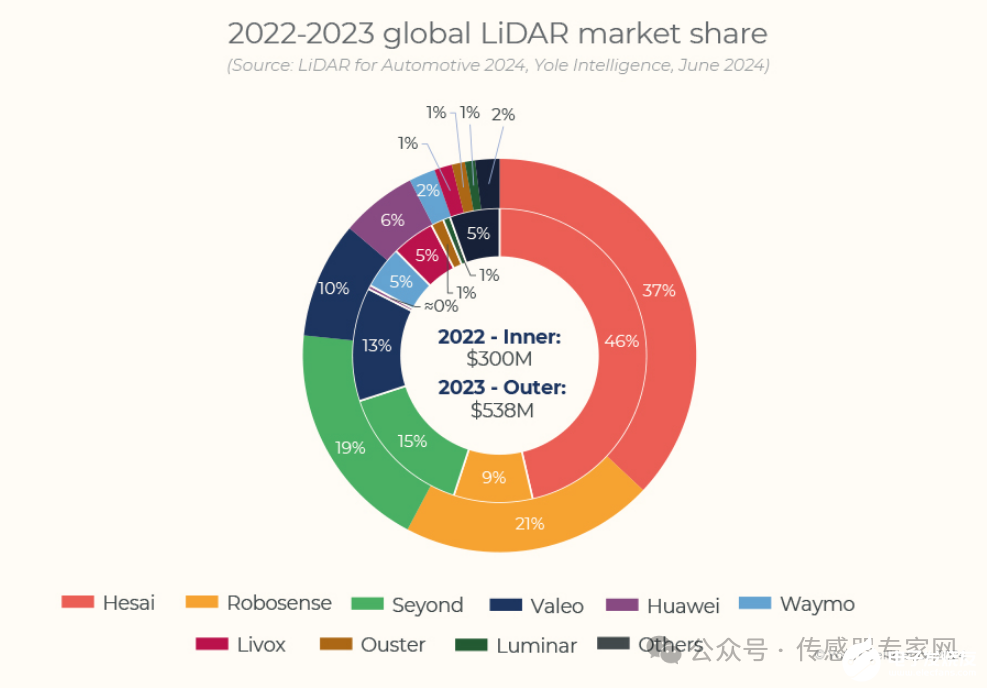

然而,2022年随着汽车激光雷达的量产到来,以及Waymo 和 Cruise 因一系列安全事件而明显放缓运营脚步,目前乘用车&轻型商用车和自动驾驶出租车激光雷达市场已发生逆转,乘用车市场的规模是自动驾驶出租车市场的三倍多,并且正在经历大幅起飞。Yole 预计未来几年,乘用车&轻型商用车激光雷达市场增长将高于自动驾驶出租车激光雷达市场。 而全球乘用车&轻型商用车激光雷达市场的腾飞,主要归功于中国汽车厂商的推动,Yole数据显示,2018年以来有近200个乘用车/轻型商用车激光雷达项目,其中124项计划在2024年或不久之后商业化,而这里面,有90%来自中国整车厂,他们积极推动将激光雷达集成到自己的汽车里。 此外,欧洲和美国整车厂同行主要在F级高端汽车使用激光雷达不同,中国整车厂正在将激光雷达整合到更实惠的D级汽车上,并且在2023年,C级车中首款配备激光雷达的汽车问世。这些车辆比F级车便宜得多,导致配备激光雷达的汽车产量更高,从而推动了激光雷达技术的大幅降价和普及。 国产激光雷达占据全球84%市场份额!全球TOP3都是国产!未来有望继续引领全称产业发展 据Yole统计,目前全球汽车激光雷达市场,约有44家主要激光雷达厂商。这些激光雷达企业,有些已经进入批量生产阶段,有些进度较缓慢,或者仍处于研发阶段并致力于下一代LiDAR的开发。 从激光雷达厂商市场份额来看,2023年,禾赛科技占据37%市场份额,蝉联全球第一宝座——但比2022年的46%市场份额略有下滑。值得一提的事,禾赛科技在自动驾驶出租车激光雷达市场上,拥有73%的较高市场份额,Cruise、Aurora、Apollo、DiDi、Pony.ai 和 AutoX等许多自动驾驶出租车厂商都在使用禾赛科技的激光雷达产品。值得一提的是,禾赛科技已被美国国防部列入制裁清单。 排名全球第二的是速腾聚创,2023年占据21%市场份额——与2022年的9%份额相比增长迅猛,是2023年市场增长最迅猛的激光雷达企业。 图达通(Seyond,前身为 Innovusion)则以19%排名全球第三,比2022年的15%份额有所增长,目前图达通只与蔚来汽车合作。 排名第四的是法雷奥(Valeo),占据10%份额,比2022年13%份额略有下降,法雷奥是一家全球知名汽车零部件供应商。 华为排名全球激光雷达市场第六,占据6%市场份额——显然这主要得益于问界等合作车型的推出。 另一家中国激光雷达企业——大疆览沃Livox,与Ouster、Luminar等激光雷达企业并列,各占1%市场份额。谷歌搜索母公司Alphabet旗下自动驾驶汽车公司Waymo,占据2%份额。 因此,在2023年,中国激光雷达企业——禾赛科技(37%)、速腾聚创(21%)、图达通(19%)、华为(6%)、览沃(1%),共计占据全球激光雷达市场84%份额——这比2022年中国激光雷达企业合计73%的市场份额有所提升。

而全球乘用车&轻型商用车激光雷达市场的腾飞,主要归功于中国汽车厂商的推动,Yole数据显示,2018年以来有近200个乘用车/轻型商用车激光雷达项目,其中124项计划在2024年或不久之后商业化,而这里面,有90%来自中国整车厂,他们积极推动将激光雷达集成到自己的汽车里。 此外,欧洲和美国整车厂同行主要在F级高端汽车使用激光雷达不同,中国整车厂正在将激光雷达整合到更实惠的D级汽车上,并且在2023年,C级车中首款配备激光雷达的汽车问世。这些车辆比F级车便宜得多,导致配备激光雷达的汽车产量更高,从而推动了激光雷达技术的大幅降价和普及。 国产激光雷达占据全球84%市场份额!全球TOP3都是国产!未来有望继续引领全称产业发展 据Yole统计,目前全球汽车激光雷达市场,约有44家主要激光雷达厂商。这些激光雷达企业,有些已经进入批量生产阶段,有些进度较缓慢,或者仍处于研发阶段并致力于下一代LiDAR的开发。 从激光雷达厂商市场份额来看,2023年,禾赛科技占据37%市场份额,蝉联全球第一宝座——但比2022年的46%市场份额略有下滑。值得一提的事,禾赛科技在自动驾驶出租车激光雷达市场上,拥有73%的较高市场份额,Cruise、Aurora、Apollo、DiDi、Pony.ai 和 AutoX等许多自动驾驶出租车厂商都在使用禾赛科技的激光雷达产品。值得一提的是,禾赛科技已被美国国防部列入制裁清单。 排名全球第二的是速腾聚创,2023年占据21%市场份额——与2022年的9%份额相比增长迅猛,是2023年市场增长最迅猛的激光雷达企业。 图达通(Seyond,前身为 Innovusion)则以19%排名全球第三,比2022年的15%份额有所增长,目前图达通只与蔚来汽车合作。 排名第四的是法雷奥(Valeo),占据10%份额,比2022年13%份额略有下降,法雷奥是一家全球知名汽车零部件供应商。 华为排名全球激光雷达市场第六,占据6%市场份额——显然这主要得益于问界等合作车型的推出。 另一家中国激光雷达企业——大疆览沃Livox,与Ouster、Luminar等激光雷达企业并列,各占1%市场份额。谷歌搜索母公司Alphabet旗下自动驾驶汽车公司Waymo,占据2%份额。 因此,在2023年,中国激光雷达企业——禾赛科技(37%)、速腾聚创(21%)、图达通(19%)、华为(6%)、览沃(1%),共计占据全球激光雷达市场84%份额——这比2022年中国激光雷达企业合计73%的市场份额有所提升。 Yole报告显示,禾赛科技和速腾聚创主导了市场,2023年他们的激光雷达产品搭载近460,000辆汽车上在路上行驶,占据2023年激光雷达总产量的60%以上。预计到2024年,禾赛科技和速腾聚创将继续引领乘用车激光雷达市场,占据前两名。 成本低于500美元!中国激光雷达厂商疯狂降低成本,与欧美拉开成本差距 激光雷达技术方面,Yole认为在成像技术、激光器、光电探测器等核心部件上,都将会有重大发展。 到2024年,将有约90%的乘用车激光雷达使用905/940nm的近红外(NIR)波长激光。未来10年,近红外(NIR)和短波红外(SWIR)激光器将分庭抗礼。 成像技术方面,基于旋转镜的混合固态激光雷达将占据主导地位,Yole预计到2024年将占66%,其次是基于MEMS的激光雷达,占32%。 但在未来10年内,MEMS激光雷达的份额预计将降至6%,而基于旋转镜的激光雷达的份额仍为52%。此外,Flash激光雷达在未来十年内可能占37%的份额,这种变化与发射器和光电探测器的变化有关。 事实上,基于多结层的VCSEL阵列正在迅速改进,并且与SiPM或SPAD相结合,它们将能够提供没有移动部件的全固态LiDAR。

Yole报告显示,禾赛科技和速腾聚创主导了市场,2023年他们的激光雷达产品搭载近460,000辆汽车上在路上行驶,占据2023年激光雷达总产量的60%以上。预计到2024年,禾赛科技和速腾聚创将继续引领乘用车激光雷达市场,占据前两名。 成本低于500美元!中国激光雷达厂商疯狂降低成本,与欧美拉开成本差距 激光雷达技术方面,Yole认为在成像技术、激光器、光电探测器等核心部件上,都将会有重大发展。 到2024年,将有约90%的乘用车激光雷达使用905/940nm的近红外(NIR)波长激光。未来10年,近红外(NIR)和短波红外(SWIR)激光器将分庭抗礼。 成像技术方面,基于旋转镜的混合固态激光雷达将占据主导地位,Yole预计到2024年将占66%,其次是基于MEMS的激光雷达,占32%。 但在未来10年内,MEMS激光雷达的份额预计将降至6%,而基于旋转镜的激光雷达的份额仍为52%。此外,Flash激光雷达在未来十年内可能占37%的份额,这种变化与发射器和光电探测器的变化有关。 事实上,基于多结层的VCSEL阵列正在迅速改进,并且与SiPM或SPAD相结合,它们将能够提供没有移动部件的全固态LiDAR。

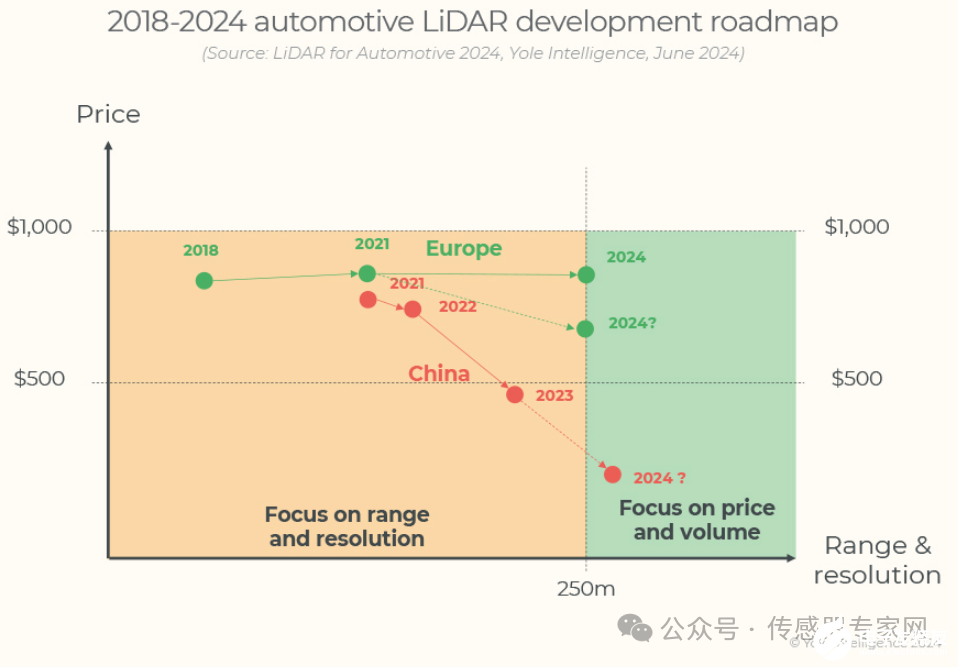

Yole也提到,激光雷达制造商正在利用规模优势和新技术来降低激光雷达的成本,2023年,中国激光雷达的价格已经低于500美元——这已经与欧美同行拉开了差距。 据Yole报告显示,2021年,中国和欧美激光雷达同行所制造产品价格差距不大,2022年随着中国整车厂大众激光雷达的量产车推上市场,中国激光雷达产品价格开始下滑,2023年低于500美元——与此同时欧美激光雷达企业成本仍高举不下。 调频连续波(FMCW)激光雷达被认为是下一代激光雷达技术的发展趋势,相较于脉冲式激光雷达,FMCW激光雷达具有抗恶劣天气及其他激光的干扰能力强、高度集成化、灵敏度高等优势。 Yole认为,FMCW激光雷达刚刚兴起,制造商们正在瞄准计量或国防等基础应用——这些领域客户对价格并不敏感。但在汽车领域,Yole预计FMCW激光雷在2027/2028年前不会出现在汽车上,因为在电源、计算、热管理、系统集成等许多方面存在技术挑战。 中国汽车激光雷达引领全球,引发制裁风险,国产激光雷达企业展开芯片级全链条自研! 中国激光雷达企业的领先,也引发了美国等国家的制裁风险,譬如美国国防部就已经将禾赛科技列入制裁清单中,相关信息参看《美国防部将10多家中企拉黑,中国最大激光雷达企业在列!》 激光雷达包含VCSEL激光器、MEMS微镜、FPGA芯片等多种关键零部件,受地缘政治因素影响,或将使国产激光雷达芯片供应稳定性受波及。 Yole高级分析师Benjamin Pussat也认为:

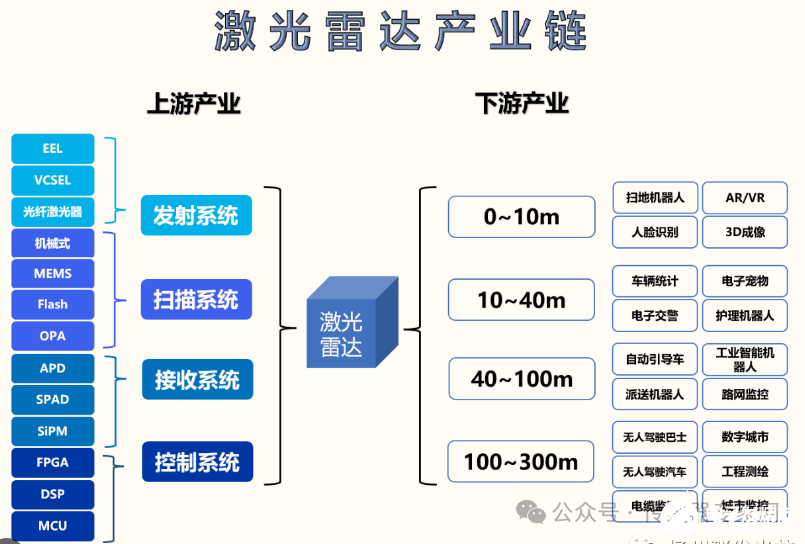

调频连续波(FMCW)激光雷达被认为是下一代激光雷达技术的发展趋势,相较于脉冲式激光雷达,FMCW激光雷达具有抗恶劣天气及其他激光的干扰能力强、高度集成化、灵敏度高等优势。 Yole认为,FMCW激光雷达刚刚兴起,制造商们正在瞄准计量或国防等基础应用——这些领域客户对价格并不敏感。但在汽车领域,Yole预计FMCW激光雷在2027/2028年前不会出现在汽车上,因为在电源、计算、热管理、系统集成等许多方面存在技术挑战。 中国汽车激光雷达引领全球,引发制裁风险,国产激光雷达企业展开芯片级全链条自研! 中国激光雷达企业的领先,也引发了美国等国家的制裁风险,譬如美国国防部就已经将禾赛科技列入制裁清单中,相关信息参看《美国防部将10多家中企拉黑,中国最大激光雷达企业在列!》 激光雷达包含VCSEL激光器、MEMS微镜、FPGA芯片等多种关键零部件,受地缘政治因素影响,或将使国产激光雷达芯片供应稳定性受波及。 Yole高级分析师Benjamin Pussat也认为:

“这个快速增长的市场对芯片制造商来说是一个机会。大多数集成电路供应商都是非中国品牌,应该从中受益,但一些关键组件除外,因为大批量生产允许LiDAR制造商设计自己的芯片(ASIC)来取代昂贵的芯片。这也减少了中国制造商对外国芯片制造商的依赖。”

以使用FPGA芯片的激光雷达产品为例,此前,美国众议院致信拜登政府制裁中国激光雷达企业,就有所提及,相关信息参看《美议员要求拜登政府制裁中国激光雷达企业》:

大多数商用 LiDAR 传感器需要现场可编程门阵列 (FPGA)半导体芯片才能工作。这些芯片可以配置为执行复杂的操作,例如作为图像处理和数字信号处理,经常用于机器人、汽车产品、无线通信以及航空航天和国防应用。虽然具有超过 700 个数字输入/输出的 FPGA 芯片由 BIS 清单控制,但通常用于 LiDAR 系统的 FPGA 芯片的数字输入/输出较低,目前不受出口管制。

目前,赛灵思公司和Altera公司这两家美国公司控制着全球大部分FPGA市场。因此,中国激光雷达公司依赖美国 FPGA 来构建其系统。

▲来源:网络 据集微网介绍,速腾聚创曾投资Vertilite等专用芯片公司,也组建芯片团队自研,2021年年中已在M平台产品上实现接收芯片、处理SoC芯片、扫描MEMS振镜的自研;至2022年底,又在E平台上实现传输、接收及处理系统一体化芯片的自研应用。 禾赛科技也在其最新推出的AT512 激光雷达上,搭载第四代自研芯片,引入 3D 堆叠、光噪抑制等前沿技术。

▲来源:网络 据集微网介绍,速腾聚创曾投资Vertilite等专用芯片公司,也组建芯片团队自研,2021年年中已在M平台产品上实现接收芯片、处理SoC芯片、扫描MEMS振镜的自研;至2022年底,又在E平台上实现传输、接收及处理系统一体化芯片的自研应用。 禾赛科技也在其最新推出的AT512 激光雷达上,搭载第四代自研芯片,引入 3D 堆叠、光噪抑制等前沿技术。 ▲来源:禾赛科技 速腾聚创的芯片级全链条自研,或许也是美国国防部“中国军方企业名单”中避而不谈速腾聚创的主要原因。 除了速腾聚创等激光雷达企业,围绕激光雷达上下游,已有众多国产芯片企业布局,譬如发射端芯片,国内已有长光华芯、源杰科技、仕佳光子、纵慧芯光等供应商,接收端芯片也有灵明光子、南京芯视界、阜时科技、光森电子、光特科技、源杰科技等。 中国正在逐步建立稳定的本土激光雷达产业链。 结语 在Yole这份最新的汽车激光雷达产业报告中,显然可以看到,中国激光雷达企业已经获得领先的市场地位。在马太效应作用下,强者恒强,市场份额将不断向头部企业集中。 中国传感器产业羸弱,激光雷达是为数不多,中国企业获得领先优势的赛道,然而,随着中国企业的领先,也面临着制裁风险。 传感器等先进科技面临的制裁风险无时不在,在攻占市场的同时,中国高科技企业如何提高自研能力,保障供应链的可靠和可控,也成为亟需解决的问题。 您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

▲来源:禾赛科技 速腾聚创的芯片级全链条自研,或许也是美国国防部“中国军方企业名单”中避而不谈速腾聚创的主要原因。 除了速腾聚创等激光雷达企业,围绕激光雷达上下游,已有众多国产芯片企业布局,譬如发射端芯片,国内已有长光华芯、源杰科技、仕佳光子、纵慧芯光等供应商,接收端芯片也有灵明光子、南京芯视界、阜时科技、光森电子、光特科技、源杰科技等。 中国正在逐步建立稳定的本土激光雷达产业链。 结语 在Yole这份最新的汽车激光雷达产业报告中,显然可以看到,中国激光雷达企业已经获得领先的市场地位。在马太效应作用下,强者恒强,市场份额将不断向头部企业集中。 中国传感器产业羸弱,激光雷达是为数不多,中国企业获得领先优势的赛道,然而,随着中国企业的领先,也面临着制裁风险。 传感器等先进科技面临的制裁风险无时不在,在攻占市场的同时,中国高科技企业如何提高自研能力,保障供应链的可靠和可控,也成为亟需解决的问题。 您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

审核编辑 黄宇

- 激光雷达

+关注

关注

966文章

3852浏览量

188440

发布评论请先登录

相关推荐

总投资8亿元,激光雷达项目开工!

爱普生连续23年蝉联全球投影机市场份额榜首

中国激光雷达厂商引领全球车载市场:禾赛独占鳌头,华为位列前五

华为再次登顶中国SD-WAN市场份额第一

华为再次登顶中国SD-WAN市场份额第一!

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

亮道智能投资超5亿元建设激光雷达研发中心和生产线

速腾聚创车规级激光雷达销量领跑全球

全球汽车OLED市场份额出炉:韩国霸占93%

刚刚,2024年中国传感器第一股诞生!全球市值最高激光雷达企业!市值达190亿!

超193亿!全球市值最高激光雷达企业将诞生?深圳国资1亿美元支持!

通过!估值达165亿,港股激光雷达第一股诞生!刚被美国议员点名调查!

全面!万字长文解析全球激光雷达产业技术及市场格局

工商网监

工商网监

评论