全球半导体硅晶圆缺货严重,给不给中国,日本说了算?!

全球半导体硅晶圆缺货严重,给不给中国,日本说了算?!

尽管多数IC设计业内人士看衰第4季传统淡季的芯片出货及营收表现,但是目前上游晶圆代工厂、硅晶圆厂产能利用率仍呈居高不下的情況,这些晶圆产能需求到底來自于哪些客戶?什么原因造成晶圆严重缺货?全球晶圆缺货,为什么被日本主导了市场方向?

环球晶圆订单签到3年后,硅晶圆缺货至2020年

半导体硅晶圆缺货潮延烧,环球晶圆昨(27)日公告与某客户签长期供货合约。

环球晶圆发言人李崇伟表示,这是与客户签订2020年后的供货合约,因金额相当大,依法必须公告,但因双方签订保密协定,无法透露客户名称、采购数量及金额等细节。法人指出,从环球晶圆与客户签订的新采购合约,已预购三年后的订单来看,凸显硅晶圆缺货将延烧至2020年的盛况。甚至有统计预估,这波半导体硅晶圆缺货要到至2021年才会纾解。

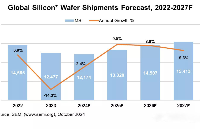

据调查 ,全球12英寸硅晶圆市场需求都将维持成长走势,预估今年起至2021年的五年内,年复合成长率约7.1%,期间8英寸晶圆年复合成长率也达2.1%。硅晶圆厂表示,这波硅晶圆缺货,主要与市场供需失衡有关,在业界新增产能有限,但中国晶圆厂快速崛起、需求大开带动下,硅晶圆供不应求。

12英寸晶圆主要需求来自先进逻辑芯片及存储器和影像传感器;8英寸晶圆则来自物联网、车用电子、电源管理IC和影像传感器。

12寸晶圆仍称霸全球

另一方面,我们注意到,此次日系供应商主要停止的是12寸晶圆的订单,那么目前12寸晶圆在这个半导体产业链中到底是什么样的地位呢?

根据IC Insights的最新报告,截至2015年底,12寸晶圆占据全球晶圆产能的63.1%,预测到2020年该比例将增加至68%。至于8寸晶圆在全球晶圆产能中占据的比例,将由2015年的28.3%,在2020年降低至25.3%;不过8寸晶圆产能在未来几年仍将继续成长。而6寸(150mm)晶圆产能在预测期间的成长表现相对较平坦。

硅晶圆供应商在减少

硅晶圆制造挑战重重,但制造商却获益不多。在过去的二十年,硅晶圆供应商从20多家,兼并成现在的5家大玩家。而这些并购扫除了产业的几大问题,首先是硅晶圆厂需要一个庞大的规模去和其他竞争者竞争,这样的话小型制造商就跟不上第一阵型的步伐。

在2015年,半导体市场上生产了7600万片300mm硅晶圆,但市场只消耗了5700万片。所以从目前的市场看来,如果硅晶圆厂产能全开,所生产的硅晶圆能够满足所有Fab的生产需求。但根据监视可知,在2016年,只有74.6%的Fab投入运营。

但对硅晶圆生产者来说,目前面临的最大挑战是硅晶圆需求日增,但价格上调困难。硅晶圆供应商需要去说服客户接受价格调整。这是一个信号,在芯片制造商收益不错的时代,如果能够调整其价格,对硅晶圆制造商来说,是一个鼓舞。

市场预测,2016年的硅晶圆市场会达到70亿美元,较之2015下降了1%。而2016年的硅晶圆出货尺寸会高达108亿平方英寸。较之去年反而有小许上升。

硅晶圆严重缺货,日系供应商先砍大陆订单

硅晶圆缺货严重,已成为半导体厂营运成长

硅晶圆严重缺货,日系供应商先砍大陆订单。 硅晶圆缺货严重,已成为半导体厂营运成长瓶颈,后续恐将演变成国家级的战火,半导体业者透露,日本硅晶圆大厂Sumco决定砍掉大陆NORFlash厂武汉新芯的硅晶圆订单,优先供货给台积电、英特尔(Intel)、美光(Micron)等大厂,不仅加重NORFlash短缺情况,日系供应商供货明显偏向台、美、日厂,恐让大陆半导体发展陷入硅晶圆不足困境。

硅晶圆已成为半导体产业的关键物资,过去10年来硅晶圆产能都是处于供过于求状态,如今硅晶圆却面临缺货,且已缺到影响半导体厂生产线运作,尤其是12吋规格硅晶圆,包括晶圆代工、DRAM、NANDFlash及NORFlash厂等各方人马抢翻天。

世界先进表示,2017年营运恐无法如期成长,部分原因是硅晶圆短缺,且预期将一直缺到年底;华邦透露,过去因付款和取货信用良好,这一波将签保障长约;旺宏则指出,硅晶圆很缺,且短期内无法纾解,公司政策是无论加价多少,都要买到足够的量。

信越日前对台积电、联电、英特尔、GlobalFoundries等半导体大厂提出签3年长约,然这几家大厂为确保未来扩产无虞,仍积极寻求其他硅晶圆供应商货源。

值得注意的是,近期传出日本Sumco出手砍单,率先砍掉大陆半导体厂武汉新芯的硅晶圆供应量,武汉新芯只好加价向其他供应商找货源。武汉新芯主要生产NORFlash,技术来源是飞索半导体,目前单月产能不多,但Sumco连这么少的产能数量也要砍,业界认为系因硅晶圆已缺到必须牺牲NORFlash产品线,加上大陆半导体前景不明,供应商选择押宝台、美、日半导体大厂,成为优先供货名单。

供应链厂商透露,面对这一波硅晶圆缺货潮,日本两大硅晶圆厂Sumco和信越未来产能恐优先供货给东芝、英特尔、美光、GlobalFoundries、台积电、联电等半导体大厂,并特别支持DRAM和3DNAND供应商,因为存储器价格飙涨,3DNAND单片产值高达5,000~6,000美元,绝对是NORFlash望尘莫及,这亦使得大陆业者受到最大影响。

由于第3季主流64层和72层3DNAND产能将大量开出,三星、美光、SK海力士(SKHynix)、东芝之间的战火急升温,硅晶圆绝对不能短缺,3DNAND供应商将不顾任何代价,且更有能力付最高价格,以拿到足够的货源。

业者预期第3季DRAM和3DNAND半导体厂采购Polishedwafer裸晶圆,涨价幅度恐超过20%,而逻辑制程用的磊晶硅晶圆涨价约15~20%,这一波缺货状况恐比预期更严重,近期不但出现签长约状况,厂商亦陆续签半年到一年的短约。大陆扶植半导体蓝图中,早已意识到硅晶圆的重要性,遂找来中芯国际创办人张汝京掌舵大陆硅晶圆厂新升,然半导体客户在试用过新升的硅晶圆后,认为良率仍待加强,暂无法用到16/14/10/7纳米等高端逻辑制程及3DNAND先进制程上。

日本半导体材料的市场地位

日本的材料行业在全球占有绝对优势。日本企业在硅晶圆、光刻胶、键合引线、模压树脂及引线框架等重要材料方面占有很高份额,可以说没有日本材料企业,全球的半导体制造就无法实现。

据了解,即使在近来日元升值的背景下,日本企业在全球半导体材料市场上所占的份额(按美元计算)也达到约52%。而北美和欧洲分别占15%左右,明显可以看出日本企业占垄断地位。其历史背景是日本的半导体产能很高。日本现在也是一个很大的市场,仅次于排在首位的***,跟韩国一样,每年消费70亿美元以上的半导体材料,占总量的15%。

那么,对于世界市场而言,日本半导体究竟有多重要呢?上世纪80年代中旬,日本半导体的世界份额曾经超过了50%。此后虽有所下降,但2010年日本半导体产量的世界份额仍占20.8%。另外的80%则来自美国、欧洲、韩国及中国***等亚洲地区的半导体厂商。从材料领域来看,日本半导体材料的总体份额超过了66%。在这19种材料中,日本拥有超过50%份额的材料就占到了14种!另一方面,从生产设备领域来看,半导体生产设备的日本总体份额为37%。从每个设备的份额来看,日本拥有10种超过50%以上份额的市场垄断性设备。

附:2017全球前十大晶圆代工厂商排名

-

晶圆

+关注

关注

52文章

4890浏览量

127929 -

IC设计

+关注

关注

38文章

1295浏览量

103914

发布评论请先 登录

相关推荐

英飞凌宣布推出全球最薄硅功率晶圆,国产器件同质化竞争的情况要加剧了?

胜高CEO:中国半导体硅片替代加速,已造成胜高重大业务损失

解决设备生产难题 KMbalancerPro多功能机械状态分析仪优化半导体行业晶硅机振动异常问题!

英飞凌推出全球最薄硅功率晶圆,突破技术极限并提高能效

英飞凌推出全球最薄硅功率晶圆

日本研究机构预测:2024年功率半导体晶圆市场规模将同比增长23.4%

半导体市场震动:中国预计将领衔全球晶圆设备支出

工商网监

工商网监

评论