智驾科技企业地平线通过港交所聆讯 IPO进入倒计时

智驾科技企业地平线通过港交所聆讯 IPO进入倒计时

地平线成立于2015年,经历了9年的快速发展,地平线已经成为国内领先的智驾科技企业。根据灼识咨询的资料,自2021年起,按解决方案总装机量计算,地平线是首家且每年均为最大的提供前装量产的高级辅助驾驶和高阶自动驾驶解决方案的中国公司。截至目前,地平线软硬一体的解决方案已获得27家OEM(42个OEM品牌)采用,装备于290款车型,其中,中国十大OEM均已选择地平线的智驾解决方案。

据悉,地平线最初考虑在美股上市,之后转战港股。今年3月26日,智驾科技企业地平线向港交所递交招股书。

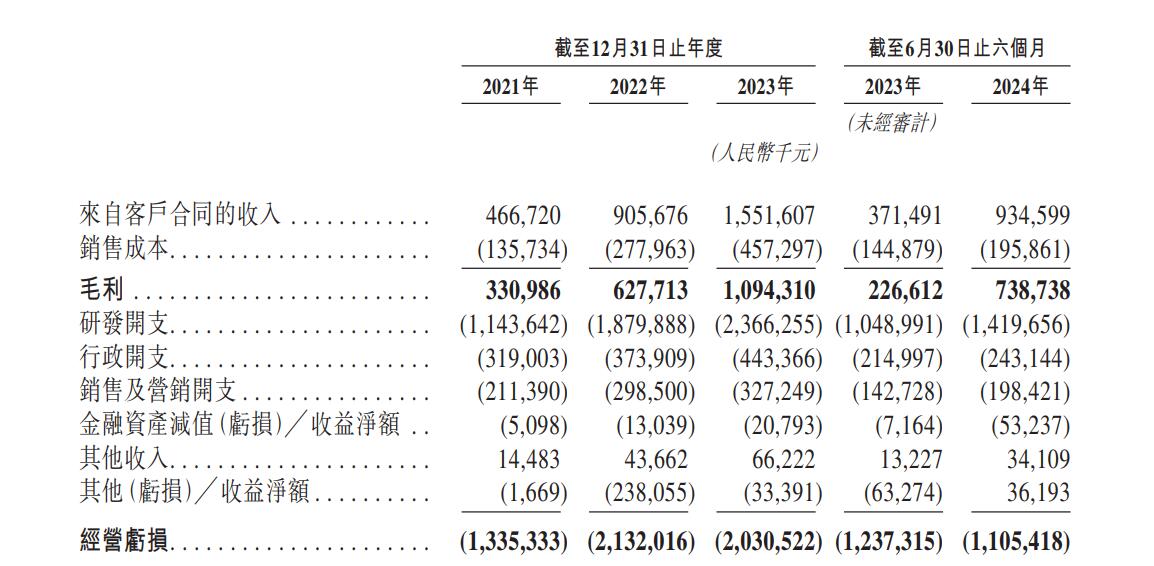

地平线最新招股书披露,2021-2023 年,地平线营收持续高速增长,毛利率水平稳定在 70%左右,2023 年同比减亏。营收方面,2021 年、2022 年、2023 年公司分别创造营收 4.67、9.06、15.52 亿元;2022 年及 2023 年分别同比增长 94.1%及 71.3%。作为市场领导者,地平线抓住行业的巨大发展机会,业绩实现显著的规模性增长。2024年上半年,公司录得收入约人民币9.35亿元,同比增长151.6%。

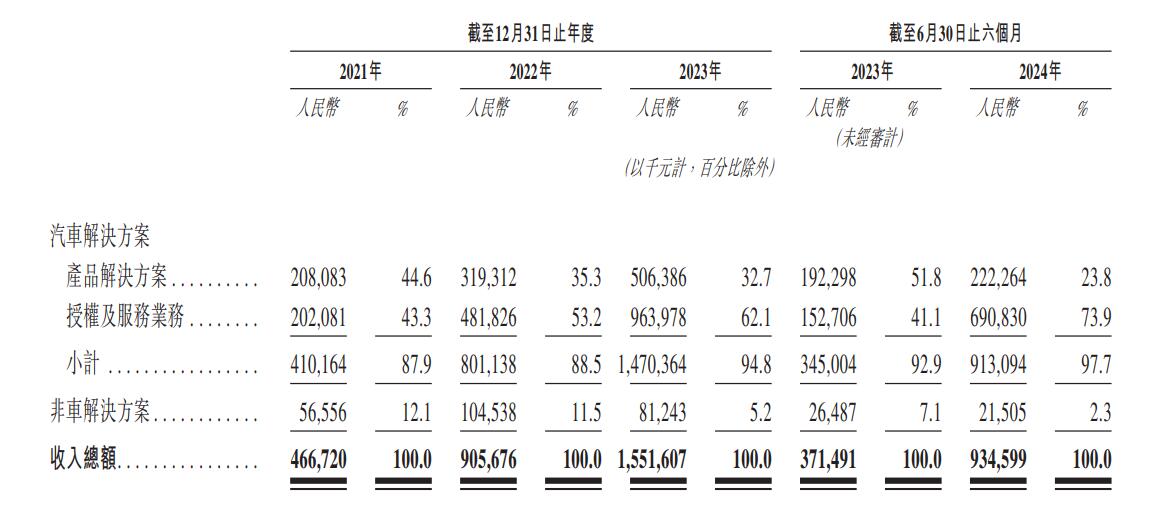

从业务分布来看,地平线的收入主要来自汽车解决方案、包括产品解决方案(通过向OEM及一级供应商销售及交付产品解决方案收入)、授权与服务(通过向客户授权使用公司的算法、软件及开发工具链收入),此外公司还有小部分收入来自非车解决方案。招股书显示汽车解决方案产生的收入占地平线总收入的绝大部分,分别占2021年、2022年及2023年以及截至2023年及2024年6月30日止六个月总收入的87.9%、88.5%、94.8%、92.9%及97.7%。

另外,招股书披露,2024年上半年授权与服务收入达到6.91亿元,较去年同期的1.53亿元增加351.6%,占据上半年营收的73.9%。

根据高工数据,今年上半年地平线在中国市场自主品牌乘用车搭载的智驾方案中,28.65%的市占率位居第一,同时以33.73%的市场份额占据前视一体机计算方案市场(L2 ADAS)市场第一。

地平线市场份额增长迅速,客户群覆盖全面。在国内OEM 高级辅助驾驶解决方案提供商中,地平线的市场份额由 2022 年的 3.7%大幅增加至 2023 年的 21.3%,位列第二;在国内高级辅助驾驶和高阶自动驾驶解决方案提供商中,地平线的份额从 2022 年的 2.2%大幅增长到 9.3%,位列第四。在客户方面,地平线客户覆盖比亚迪、理想、蔚来、哪吒、北汽、吉利、奇瑞、广汽、上汽、上汽通用五菱、大众、奥迪、现代等头部主机厂,Tier 1 客户包括大陆、安波福、博世、均联智行、科博达等国内外头部厂商。

随着正式登陆港股市场,借助资本市场的力量,地平线将进一步巩固在智驾细分市场的领先地位,实现更加快速和可持续的增长。

-

ipo

+关注

关注

1文章

1202浏览量

32580 -

智能驾驶

+关注

关注

3文章

2505浏览量

48733 -

地平线

+关注

关注

0文章

340浏览量

14940 -

港交所

+关注

关注

0文章

17浏览量

165

发布评论请先 登录

相关推荐

智驾科技企业地平线登陆港交所

地平线港交所上市,智驾行业迎来新风口了吗?

中国自动驾驶第一股的地平线机器人正式上市

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

地平线港股IPO获证监会备案

智能汽车解决方案供应商黑芝麻智能通过港交所上市聆讯

地平线IPO!国内第二大ADAS方案商,毛利率超70%,估值超80亿美元

工商网监

工商网监

评论