全球液晶电视面板出货量在2017年逐季上升

全球液晶电视面板出货量在2017年逐季上升

市场研究公司TrendForce WitsView近日发布的报告称,全球液晶电视面板出货量在2017年逐季上升,共增长1.3%。2017年上半年,由于价格高企,假期销售势头减弱,但随后由于价格逐渐下滑、面板制造商冲击年底销售,出货量有所反弹。下面就随嵌入式小编一起来了解一下相关内容吧。

值得一提的是,下半年京东方在福清8.5代工厂和重庆的第8.6代工厂的新产能一直专注于中型电视面板(43吋和32吋),推动去年全球液晶电视面板出货量超出预期,达到近2.64亿片,比2016年增长1.3%。

WitsView公司研究部经理Iris Hu指出,到2018年,面板制造商将继续增加大尺寸面板和UHD面板的产量份额,以提高收入和利润。“今年超UHD面板的渗透率预计将达到42%,比2017年增长7.4%。在新产能方面,京东方第10.5代晶圆厂主要生产大尺寸电视面板(65吋和75吋),但中国CEC的两座晶圆厂依然把重点放在中型面板(32吋和50吋)。

与此同时,市场上仍在替换附32吋和50吋LCD的CRT电视配件,拉动平均面板尺寸缓慢变宽为45.8英寸,仅比2017年增加1.3英寸。

总的来说,今年全球电视面板出货量将会有机会创历史第二高,达到2.6949亿件,同比增长2.2%。

TrendForce:2017年全球液晶电视面板出货量增长1.3%

LG Display仍是电视面板市场的领导者,京东方首次冲上第二

LG Display在2017年全球电视面板出货量排名中位居第一,去年出货量约为5085万片,同比下降3.9%。LG Display在广州工厂大幅扩容——产能达5万片,但在面板尺寸方面,增加65吋及以上的板材将成为接下来的趋势,LG Display 65吋和75吋板材的出货量分别大涨38.5%和132.7%。这表明,在京东方第10.5代晶圆厂批量投产之前,LGD一直在努力维持其在大尺寸电视面板市场的份额。

TrendForce:2017年全球液晶电视面板出货量增长1.3%

京东方(BOE)有意放缓了2017年32英寸电视面板产量的增长,所以这一尺寸的出货量仅增长了0.4%,达到了4381万片,但是由于三星显示器(Samsung Display,SDC)关闭了L7-1工厂,推动京东方去年出货量首次登上第二。其在福清的第8.5代工厂在二季度进入量产,43吋电视面板的出货量去年同比大幅增长了247.6%。

群创光电(Innolux)8.6代工厂于2017年初进入批量生产,但2017年上半年产量和产量均低于预期。下半年,面板价格高涨导致需求萎缩,导致滞销和股票过剩。此外,群创光电宣布进军电视机组装市场,使其客户订单更为保守。幸运的是,Innolux公司计算出了定价和库存问题的解决方案,最终出货量达到了4180万片,同比增长了0.2%,位列第三。

TrendForce:2017年全球液晶电视面板出货量增长1.3%

关闭L7-1工厂三星显示器跌出前三,华星光电增长最快

自L7-1晶圆厂关闭后,三星显示器(SDC)的出货量大幅下滑了15.4%,跌出前三降至第四位。其去年的整体出货量为3960万片,是六大面板厂商中跌幅最大的一个。但比较让人欣慰的是,SDC通过简化产品结构提高了产能利用率,并投资了超高清和大尺寸面板的生产设备,以提高其产品的价值。在产品组合方面,公司积极开发超高密度板,其比例达到54.6%,同时也是大尺寸面板(55吋、65吋和75吋)的主要供应商,尤其是65吋部门的市场份额高达36.3%,优势明显。

TrendForce:2017年全球液晶电视面板出货量增长1.3%

华星光电(CSOT)的第二座8.5代晶圆厂产能扩发至14万片后,出货量也不断增加。去年,华星光电最终出货量为3864万片,同比增长16.8%。其中,55吋面板出货量同比增长19.4%——产能扩张主要集中于这一尺寸型号。从出货量规模来看,华星光电同比增长19.6%,为六大面板厂商中最高。

友达光电(AUO)2017年电视面板出货量约为2721万片,比上年下降0.1%。友达继续优化产品组合,增加大尺寸面板比例,最终录得5.1%的发货量增长。此外,友达还重点提高UHD产品比例,这一比例占其全部产品的44%,是继LG Display和Samsung Display之后的第三高。

- 三星电子

+关注

关注

34文章

15768浏览量

180553 - LG

+关注

关注

2文章

2339浏览量

141487 - 液晶电视面板

+关注

关注

0文章

16浏览量

9705

发布评论请先登录

相关推荐

Omdia:2024年,AMOLED在智能手机显示面板市场的出货量将超过TFT LCD

TCL电视第一季度全球出货量同比增长5.3%

全球大尺寸液晶电视面板出货量升幅大,产能消耗显著

全球电视市场萎缩,MiniLED电视出货量或超OLED电视

中国在超级大尺寸电视面板市场的领先地位

电视出货量创近10年新低,开机率跌至30%,厂商如何突围?

全球车载显示面板出货量预测:大陆地区面板厂领先

LCD电视面板出货量全球第三的惠科股份重启上市辅导

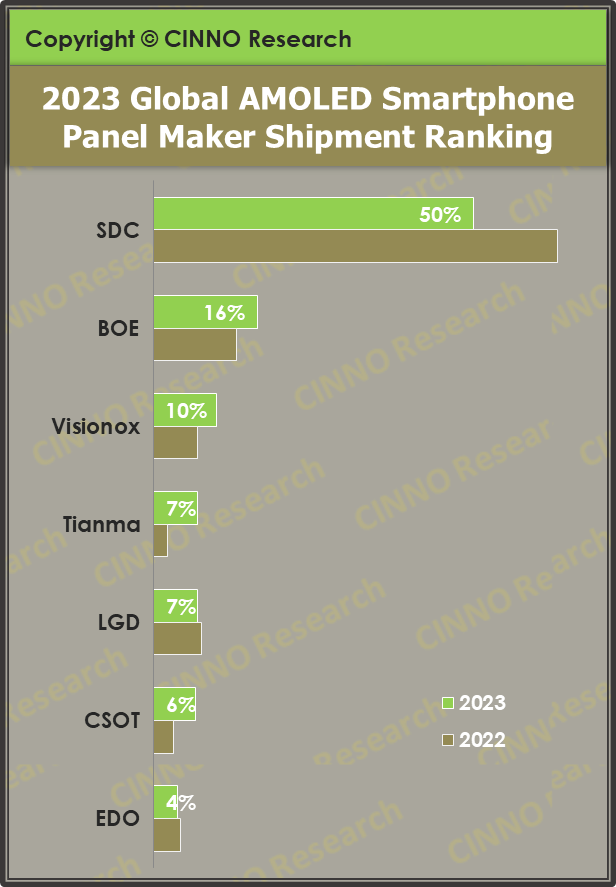

2023年全球AMOLED手机面板市场:韩国厂商暴跌,维信诺、天马微排名上升

液晶电视原理与维修液晶电视和led电视哪个好

2024年液晶电视面板市场出货量预计约为2.42亿台

LG显示明年LCD电视面板出货增长50%至1200万片

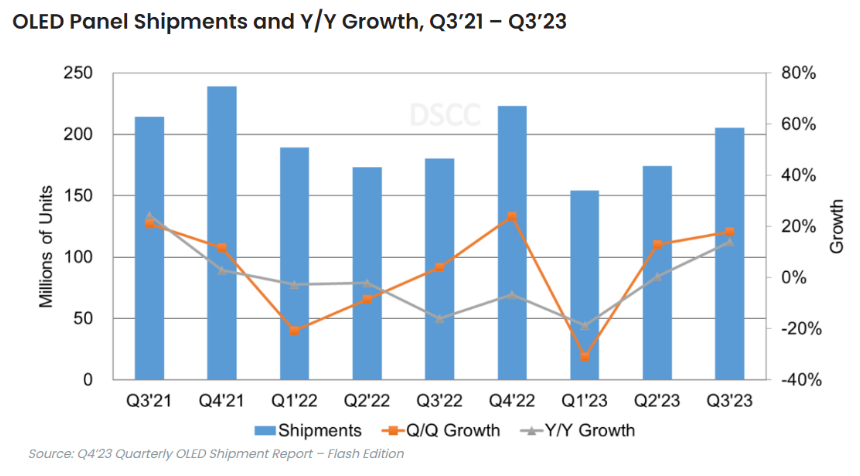

Q3全球OLED面板出货量呈现复苏 同比增长14%

Q3大尺寸交互平板面板出货量上涨21%;预测全年仍降约10%

全球液晶电视面板平均尺寸首破50英寸

工商网监

工商网监

评论