TI发布Q3财报,中国汽车市场连续两季度实现20%的增长!

TI发布Q3财报,中国汽车市场连续两季度实现20%的增长!

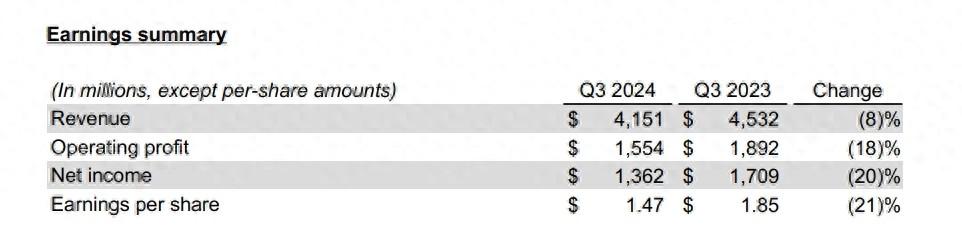

当地时间10月22日,德州仪器(TI)公布了其2024Q3的财报,实现41.5亿美元的营收,略高于市场预期的41.2亿美元。整体营收同比下降8%,但环比上升了9%。

▲TI Q3财报截图

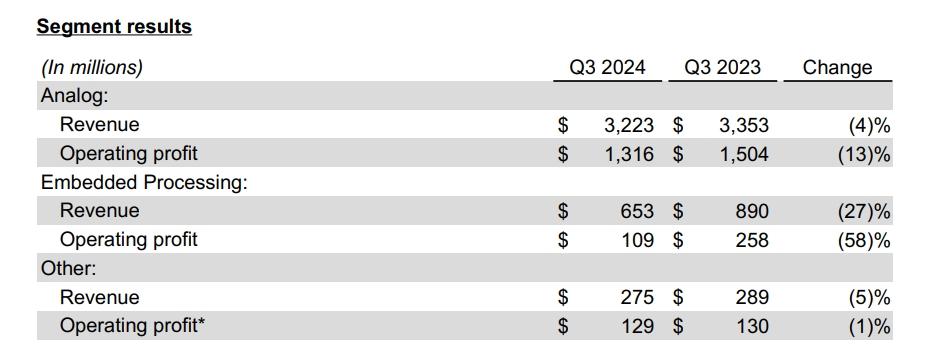

在营收结构上,vwin 芯片仍然是TI最核心的业务,其第三季度贡献了32.23亿美元收入,但较去年同比下降了4%,环比上升10%;嵌入式处理器营收6.53亿美元,同比下降27%,环比增长6.2%,其他营收2.75亿美元,同比下降5%,环比下降1.4%。

▲TI Q3财报截图

尽管整体营收同比下降,但环比增长表明市场需求正在复苏,部分市场开始回暖。 从细分应用市场来看,由于客户继续减少库存水平的原因,工业市场仍然保持着略微下滑的趋势。汽车市场则是实现了7%-8%的增长,且大部分增长来自于中国的业务。 个人电子产品市场增长了30%,企业系统增长了20%,通信设备增长了25%,这三大市场的周期性复苏仍在持续。

01汽车业务成营收主力:中国市场表现亮眼

TI的汽车业务成为了第三季度最大的亮点,尤其是中国市场的持续强劲表现。

TI首席执行官Haviv Ilan在财报会议上表示,汽车市场的高个位数增长(约7%-8%)主要由中国市场的强劲需求推动。

TI在中国的汽车市场已经连续两个季度实现了20%的增长,这主要得益于中国电动汽车(EV)和自动驾驶技术的快速发展。中国市场不仅是全球最大的电动汽车市场,也是TI模拟芯片需求增长的核心驱动力。

Ilan还特别强调,TI在中国市场的收入创下了历史新高,而且这一增长势头并不只是短期现象。他预计中国市场的增长将持续,随着电动汽车的普及和更多技术升级,TI在中国的市场份额将继续扩大。目前中国市场在TI汽车业务的比重已经上升到了20%。

中国电动汽车市场的持续扩张不仅为TI带来了新的业务机会,对于全球半导体企业来说,中国市场的表现也是一个重要的信号。电动汽车的普及意味着更多的模拟芯片和嵌入式处理器需求,尤其是现在自动驾驶技术的快速推进,这为半导体行业提供了巨大的市场机会。

02工业市场持续疲软

相比汽车市场的强劲表现,工业市场则面临着较大挑战。本季度,TI的工业收入环比略微下降,反映出全球制造业放缓和客户削减库存的影响。 Ilan指出,工业市场自2022年第三季度达到顶峰后,已经连续八个季度下滑。目前TI工业市场的营收较最高值下降了30%以上。

从细分行业来看,楼宇自动化、能源基础设施,医疗等领域依然在底部徘徊;工厂自动化还在持续下滑。 然而,TI仍然看好工业市场的长期潜力。随着全球向智能制造和工业自动化方向发展,TI的工业产品线仍然有望在未来恢复增长。短期内,宏观经济的不确定性仍将对该市场造成压力,但长期来看,工业领域对半导体产品的需求将保持稳定。

03消费电子、企业系统和通讯设备:正在复苏

消费电子、企业系统和通信设备领域实现了显著的环比增长,显示出市场需求的回升。

消费电子市场表现尤为突出,第三季度实现了30%的环比增长。Ilan指出,尽管这一市场的收入与2021年第三季度的历史峰值相比仍低了约20%,但自2023年第一季度以来,市场已经开始显示出复苏的迹象。

这种复苏主要得益于手机和笔记本电脑类产品的需求增长。Ilan解释,个人电子产品市场具有较短的设计周期,而TI在过去两年中的供应链限制导致了一定的供应不足。随着供应能力的恢复,TI能够重新赢得过去因产能限制而错失的市场机会。

此外,企业系统和通信设备市场也分别实现了20%和25%的环比增长。Ilan指出,尽管这两个市场在前期经历了较大的调整,但目前显示出显著的复苏势头。通信设备市场的回暖尤其明显,主要受全球通信基础设施升级的推动。

Ilan还提到,这三个市场虽然仍未恢复到2022年中期的峰值水平,但复苏的势头表明,目前正处于市场上行周期的早期阶段。

04嵌入式业务:复苏滞后一年

嵌入式处理器营收6.53亿美元,同比下降26.6%,环比增长6.2%。 虽然嵌入式业务在之前经历了一段时间的低迷,但就目前的进展和客户的反馈来看,TI对其未来的发展充满信心。

嵌入式市场的产品特点是平均单价(AUPs)较高,并且在设计导入阶段具有更高的可见性。 与模拟业务相比,嵌入式业务的覆盖范围相对较窄,且主要集中在工业和汽车领域,TI嵌入式业务中95%的收入来自这两个领域。

虽然嵌入式市场的复苏相对较慢,但Ilan解释说,嵌入式处理器业务正经历与模拟业务类似的周期性复苏,从过往的数据来看,这个复苏预计要晚一年。

05小结

TI的Q3财报释放了多个关键信号,其汽车业务在中国市场中连续两个季度的20%增长再次证明了新能源汽车以及自动驾驶技术对于芯片的巨大需求。本土芯片厂商们更是要加快进入国内汽车市场的步伐。未来全球半导体行业的重心可能会更加向中国倾斜。

与此同时,工业市场的疲软,全球供应链调整和制造业低迷将继续给半导体企业带来压力。TI的财报揭示了全球工业制造领域的投资尚未完全恢复的现实,特别是在楼宇自动化、工厂自动化等领域。 尽管长远来看,随着智能制造的发展,工业领域的需求有望回升,但短期内的萧条态势很可能会影响整个半导体行业的收入增长。

值得注意的是,嵌入式处理器的复苏虽然滞后于模拟业务,但目前似乎已经进入市场上行周期的早期。对于半导体企业而言,如何在嵌入式处理器市场中寻找增长点将成为未来几年行业的一个重要课题。

最后,TI在多个细分市场中实现环比增长,表明半导体行业已经开始摆脱此前的低迷期,逐步进入复苏阶段。随着全球各大市场对通信设备、个人电子产品的需求回升,半导体行业或将在未来几年迎来新的增长周期。 然而,行业仍需警惕宏观经济和地缘政治带来的不确定性,特别是全球供应链的稳定性问题仍需进一步解决。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

半导体

+关注

关注

334文章

27285浏览量

218021 -

ti

+关注

关注

112文章

8112浏览量

212346 -

汽车

+关注

关注

13文章

3492浏览量

37246

发布评论请先 登录

相关推荐

TI、NXP公布最新业绩,工业和汽车领域需求疲软!半导体市场后续如何?

苹果Q3财报:营收增6.1%达949亿美元,中国市场收入降至150亿美元

特斯拉占据美国加州电动汽车市场超过50%份额

新能源汽车市场持续繁荣,骆驼iEV低压辅助电池助力行业技术升级

联想集团连续两季度盈利强劲增长

Microchip:新技术新方案助力汽车市场重回高峰

全球电动汽车市场跟踪:中国市场领跑,比亚迪出口大幅增长

英飞凌2024财年第二季度财报略好于预期,看好中国汽车市场复苏

欧美新能源汽车市场增长迅猛,迪龙车载充电机产品出口营收大幅上涨!

小鹏汽车即将发布全新品牌,正式进军10-15万级全球汽车市场

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

2026年前,新能源汽车市场占有率将持续攀升

理想汽车2023年第四季度及全年财报 实现历史最佳财务业绩

工商网监

工商网监

评论