英特尔的危机与自救:或出售Altera股权,抢进AI 主战场

英特尔的危机与自救:或出售Altera股权,抢进AI 主战场

电子发烧友网报道(文/莫婷婷)近期,英特发布第三季度财报,该季度英特尔营收132.84亿美元,同比下滑 6.2%,高于市场预期的130.3 亿美元。但净利润不容乐观,净亏损166.39亿美元。与巨额亏损一同被关注的是“英特尔即将出售Altera 部分股权”的消息,第三季度Altera FPGA业务同比下滑 44%,这也被认为是英特尔丢掉“包袱”的一场自救。

AI市场面临AMD、英伟达劲敌,Altera未达预期营收下滑44%

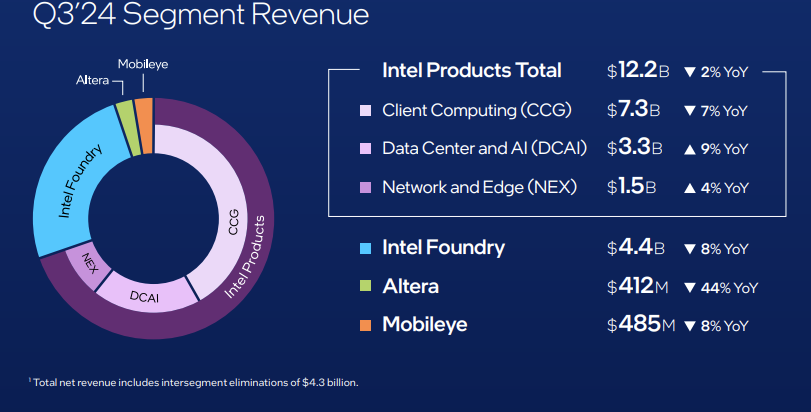

先来看各个业务的业绩情况。总产品业务营收,包括客户端业务、数据中心及 AI 业务、网络和边缘计算业务的营收之和为121.90亿美元,同比下降了2%。

客户端业务营收为73.3 亿美元,同比下滑 6.8%,低于市场预期的74.6 亿美元,约占总营收的41.6%。具体来看, Desktop 业务下滑了 24.8%,Notebook 业务增长8.5% 。

英特尔的利润主要是来自 PC 客户端业务,占该季度总营收的55.2%。该业务的下滑影响了整个季度的业绩。其主要的竞争对手AMD的客户端业务市场份额不断提升,同比增长29.5%。对于英特尔来说,最为重要的客户端业务市场份额被蚕食,这是一个巨大的挑战。

数据中心及 AI 业务的营收为33.5 亿美元左右,同比增长 9%,约占总营收的8.6%,得益于传统服务器需求的提升。该业务主要的市场需求是GPU,以及 AI CPU。英特尔在今年推出了英特尔至强6(Xeon 6)处理器,代号Sierra Forest,且推出了基于至强6能效核的服务器解决方案。

即使英特尔在不断提高新品发布的速度,以占领更多的市场份额,却也无法忽视英伟达等竞争对手在该领域具备极大的优势。半导体研究机构TechInsights的数据显示,2023年全球数据中心GPU总出货量约为385万颗,其中英伟达的数据中心GPU出货量达到了376万颗,拿下了全球98%的市场份额,英特尔还需持续推出极具优势的产品才能攻克该市场。因此,我们也可以看到英特尔终于在9月正式发布新一代AI加速器Gaudi 3,用来与NVIDIA H100 GPU加速器相抗衡。

网络和边缘计算业务(NEX)营收为15.11亿美元,同比增长了4%,约占总营收的8.6%,得益于库存调整改善,该业务也逐渐实现回暖。

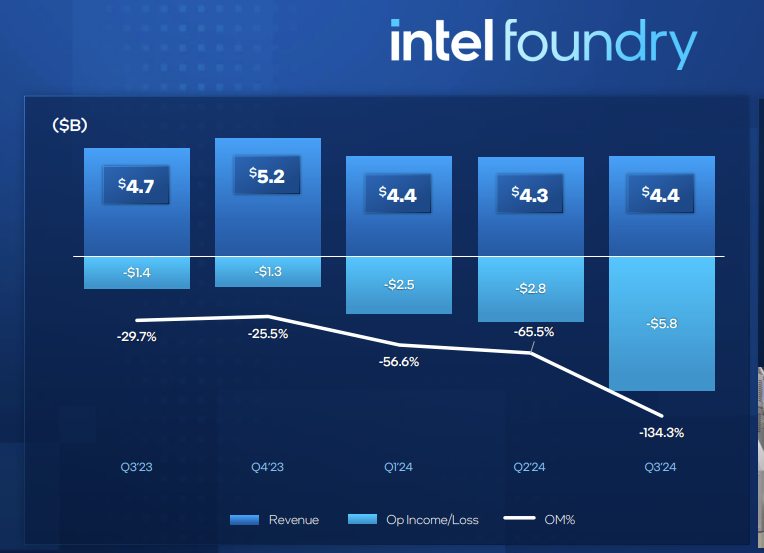

晶圆代工业务营收44亿美元,同比下降8%,约占总营收的25.1%,Intel 4和Intel 3晶圆组合在该季度具有一定的增加驱动力。

英特尔将Altera 业务、Mobileye业务、其他业务列进其他所有业务中,总计为10.39亿美元,同比下降了28%,约占总营收的5.9%。其中Altera 业务的亏损是最为严重的。

FPGA业务Altera营收4.12亿美元,同比下滑 44%,不过实现了环比增长14%。英特尔旗下自动驾驶部门Mobileye业务营收为4.85亿美元,同比下降54%。Mobileye在中国市场也备受挑战,该季度在中国出货量减少了50%。

Altera:英特尔的FPGA业务雷声大雨点小

2015年,英特尔宣布收购 FPGA 制造商 Altera,耗资167 亿美元,目标很明确那就是数据中心。但在完成收购后,Altera的营收保持在20亿美元左右,且有下滑的趋势,在英特尔总营收的占比中也保持在个位数。彼时还未被AMD收购的Xilinx营收逐年增长,很显然,Altera似乎并未表现出英特尔期待的潜力。

在2024年第一季度开始,Altera业务从数据中心及 AI 业务中分离出来,单独计算,或许就是在第一季度开始,英特尔重新审视Altera。

从财报数据看到,Altera业务的营收从2023年第三季度的7.35亿美元直线下降至2023年第四季度的4.80亿美元,利润也直降。尽管2024年单季度的营收保持增长,且终于在第三季度实现扭亏为盈,但从英特尔计划出售少数股权的决定来看,英特尔正面临着极大的压力,并试图扭转局面。

从英特尔总体业绩来看,各个业务的造血能力不足,就连客户端业务也由于竞争优势下降致使市场份额不断被蚕食。此前坊间传出高通将收购英特尔的消息,相比之下出售少数Altera业务的股权的可能性更大。

业内消息显示,收购公司 Silver Lake 、贝恩资本、私募股权公司 Francisco Partners是潜在的竞标者,且交易的价值将在数十亿美元以上。若真如上述消息,英特尔或将能缓解一部分燃眉之急,毕竟英特尔的代工业务还在亏损中。英特尔首席执行官帕特·基辛格还在财报电话会议中提到,预计将在2025年初完成对 Altera 部分股份的出售。

当然,出售部分股份并不意味着英特尔完全放弃FPGA业务。目前英特尔已经推出多款FPGA产品,包括Agilex7 FPGA、Agilex5 FPGA、Agilex3都已经实现量产出货,Agilex9 RF在今年三月投入量产。上述产品是高中和成本优化型芯片和板卡产品组合,英特尔在FPGA的最终目标是高性能市场。我们认为,在数据中心、AI等新兴需求的驱动下,FPGA还有巨大的潜力,这也成为英特尔翻身的关键。

一场“自救”行动

在第三季度,英特尔在其100亿美元的成本削减计划方面取得了重大进展。包括整个公司的结构和运营重组,以及裁员、运营费用和资本支出等,在裁员方面,英特尔已经削减的公司美国、以色列的办公人员,其中8月宣布裁员15000人,占员工总数的15%,还放弃了2022年收购的Granulate,剥离了非核心业务代工部门,让其成为独立子公司。通过一系列的操作,英特尔在2024年开启一场“自救”。

相较第二季度,英特尔还削减了研发费用方面,第三季度的研发费用为40.49 亿美元,这与裁员有很大关系。英特尔表示这是艰难但必要的变革,“预计在年底前将实现减少超过15%的员工。”从目前来看,降本增效将依旧是英特尔的主要策略之一。

英特尔首席执行官帕特·基辛格在财报中表示,“我们的收入超过了指导区间的中点,我们正在采取紧急行动,为未来的可持续价值创造定位业务。”在放弃了收购的Granulate公司,调整公司结构后,预期未来英特尔的业务将更加聚焦、清晰。

在业务上,AI可以说是英特尔的基本盘,因为不管是客户端业务还是数据中心及 AI 业务,都有在向AI靠近的趋势,且这两大业务合计占总营收的60%以上。因此挤进AI主战场,稳抓核心业务才是关键。

在客户端业务上,英特尔押注AI PC赛道。英特尔计划在2025年底之前交付超过1亿台人工智能PC。今年9月,英特尔推出了其酷睿Ultra 200V系列处理器,代号Lunar Lake,具备更低功耗的优势,在性能图形和人工智能方面实现了提升。本月,英特尔推出了代号为ArrowLake的酷睿Ultra 200s系列台式机处理器,把AI PC的能力扩展到桌面平台。

目前在AI 赛道上,英特尔还面临着AMD、高通等强大的竞争对手。AI性能和续航是AI PC的核心参数,英特尔酷睿Ultra 200V系列与高通骁龙X Elite等产品同台竞技,未来能够拿到多少市场份额,值得期待。

在代工业务上,最关注的是18A制程工艺,英特尔表示将在2025年推出。18A将挑起代工业务的大梁,在如期量产后或将能为英特尔拿下更多外部客户。在将代工业务独立后,该业务将具备更好的灵活性。

此前,英特尔制定了“四年五个节点”技术路线,计划在四年内跨越五个节点。英特尔认为,第五个节点——英特尔18A将完成设计和工艺创新,使英特尔回归工艺领导地位。基于18A制程节点的两款领先产品——面向AI PC客户端处理器PantherLake和面向服务器处理器ClearwaterForest将在明年推出。

但我们也关注到英特尔的代工厂还在亏损的状态,这项烧钱的业务何时能扭亏为盈,想必英特尔对18A也是寄予厚望。

-

英特尔

+关注

关注

61文章

9949浏览量

171687

发布评论请先 登录

相关推荐

英特尔拟出售Altera股权,估值达170亿美元

英特尔酝酿出售Mobileye股权以应对挑战

高通或收购英特尔部分设计业务,拓展产品线战略浮现

英特尔CEO:AI时代英特尔动力不减

英特尔酷睿Ultra通过全新英特尔vPro平台将AI PC惠及企业

英特尔旗下FPGA公司Altera正式亮相

中端FPGA成为主战场,Altera独立后的市场格局

英特尔成立全新独立运营的FPGA公司Altera

英特尔旗下Altera正式独立运作,FPGA市场将迎来怎样的巨变?

英特尔旗下FPGA集团Altera独立,瞄准AI硬件增长机会

英特尔恢复Altera独立运作

英特尔成立Altera新公司,专注FPGA端到端解决方案

英特尔首推面向AI时代的系统级代工—英特尔代工

工商网监

工商网监

评论