智能驾驶加速软件定义汽车步伐?

智能驾驶加速软件定义汽车步伐?

编者语:「智驾最前沿」微信公众号后台回复:C-0559,获取本文参考报告:《浙商证券:汽车商业模式革命掀起,汽车软件产业方兴未艾》pdf下载方式。

全球汽车行业正在经历一场革命性的变革,核心驱动力从以往的硬件制造逐步向软件赋能转变。随着“软件定义汽车”(Software Defined Vehicle, SDV)的概念深入人心,汽车制造商通过软件的持续更新和增值服务,不仅延长了车辆的生命周期,还提升了用户体验和粘性,改变了整个产业的盈利模式。汽车行业的发展曾经以硬件技术为核心,无论是发动机、变速器,还是底盘和车身的设计,传统汽车制造商主要依靠硬件创新来争夺市场。然而,数字化和智能化的浪潮推动了全球汽车行业的深刻变革。尤其是“软件定义汽车”的概念,彻底改变了车辆的开发、制造和用户体验。汽车不再仅仅是一个硬件产品,而是一个持续迭代、动态增值的“智能终端”。这一变革不仅重塑了汽车制造商的商业模式,也改变了用户的消费习惯。车企通过软件持续提供服务,增加了车辆的附加值和生命周期内的盈利机会,用户不再仅仅依赖硬件升级来提升车辆功能,而是通过软件更新享受新的服务与体验。

“软件定义汽车时代”的崛起

1.1 电子电气架构(EEA架构)的变革:从分布式到集中式转变

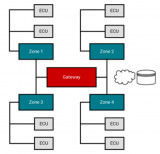

随着汽车功能日益复杂,电子电气架构(EEA架构)也在不断演进。传统的汽车架构采用分布式电子控制单元(ECU)系统,每个系统控制一个独立的功能模块,例如发动机管理系统、制动控制系统、信息娱乐系统等。在高端车型中,ECU的数量甚至超过100个,每个ECU需要独立的硬件和软件进行维护和更新。这样的架构虽然在传统功能汽车时代发挥了重要作用,但随着汽车向智能化、网联化发展,传统架构逐渐暴露出其固有的弊端——系统复杂、算力分散、升级困难,尤其是软件和硬件之间的高度耦合,使得功能扩展和升级代价高昂。

目前汽车平均采用约25个ECU,高端车型ECU数量已经超过100个

为了应对这些挑战,汽车行业开始向集中化架构转型。域控制器的引入成为了架构革新的核心。域控制器能够整合多个功能域(如驾驶辅助域、娱乐信息域、安全控制域等),减少了ECU的数量,简化了系统结构,并大幅提高了系统的计算能力和效率。例如,博世公司率先推出的域控制器方案,能够将原本分散的多个ECU集成在一个高性能计算平台上,显著提升了系统的灵活性和扩展性。这种集中式的EE架构为实现“软件定义汽车”提供了基础硬件支持,成为汽车智能化升级的重要推动力。奥迪是最早采用域控制器架构的主机厂之一,其高端车型如Audi A8在多个功能领域采用了集中式架构。通过域控制器的应用,奥迪不仅实现了高级辅助驾驶系统(ADAS)的无缝集成,还通过减少ECU数量,缩短了新车型的开发周期,提升了系统升级和维护的效率。域控制器的应用使奥迪能够更加灵活地应对不同市场的需求,并在提升车辆性能的同时降低了制造成本。

1.2 SOA架构与软硬件解耦:模块化推动软件灵活性

在实现“软件定义汽车”的过程中,面向服务架构(SOA)的引入是推动软硬件解耦的重要技术变革。SOA架构的核心思想是将车辆的功能模块化,通过标准化接口实现各个功能模块的独立开发和部署。相比传统架构,SOA不仅提高了软件的灵活性,还大大降低了开发和维护成本。在传统架构中,软件和硬件紧密绑定,增加新功能往往需要对整个系统进行重新设计,甚至更换硬件。而SOA通过将功能独立化,使得每个功能模块可以在不同硬件平台上运行,并通过简单的软件更新实现功能的迭代。这种灵活性不仅提高了汽车开发的效率,也使得车辆可以在不改变硬件的情况下,通过OTA(Over-The-Air)技术实现远程升级,增加了用户对车辆的满意度和粘性。特斯拉是SOA架构应用的先锋。其车辆的软件更新通过OTA推送,用户无需前往4S店即可获得最新的功能和安全补丁。特斯拉通过模块化的服务架构,使得其车辆功能在硬件平台固定的情况下,仍能通过频繁的软件更新提升用户体验。例如,特斯拉的自动驾驶功能(FSD)就是通过OTA实现的,用户只需一次性支付或按月订阅,即可获得最新的自动驾驶功能,甚至可以通过软件升级提高车辆的加速度性能。

1.3 从硬件终点到软件起点:车辆生命周期的全新盈利模式

传统汽车制造商的盈利模式主要依赖于硬件销售,即通过整车销售获得一次性收入。然而,在“软件定义汽车”时代,车辆的价值不再仅限于硬件的销售,而是通过软件服务的持续提供来实现动态增值。车企通过提供不断更新的功能和服务,能够在车辆的整个生命周期内持续获得收入。

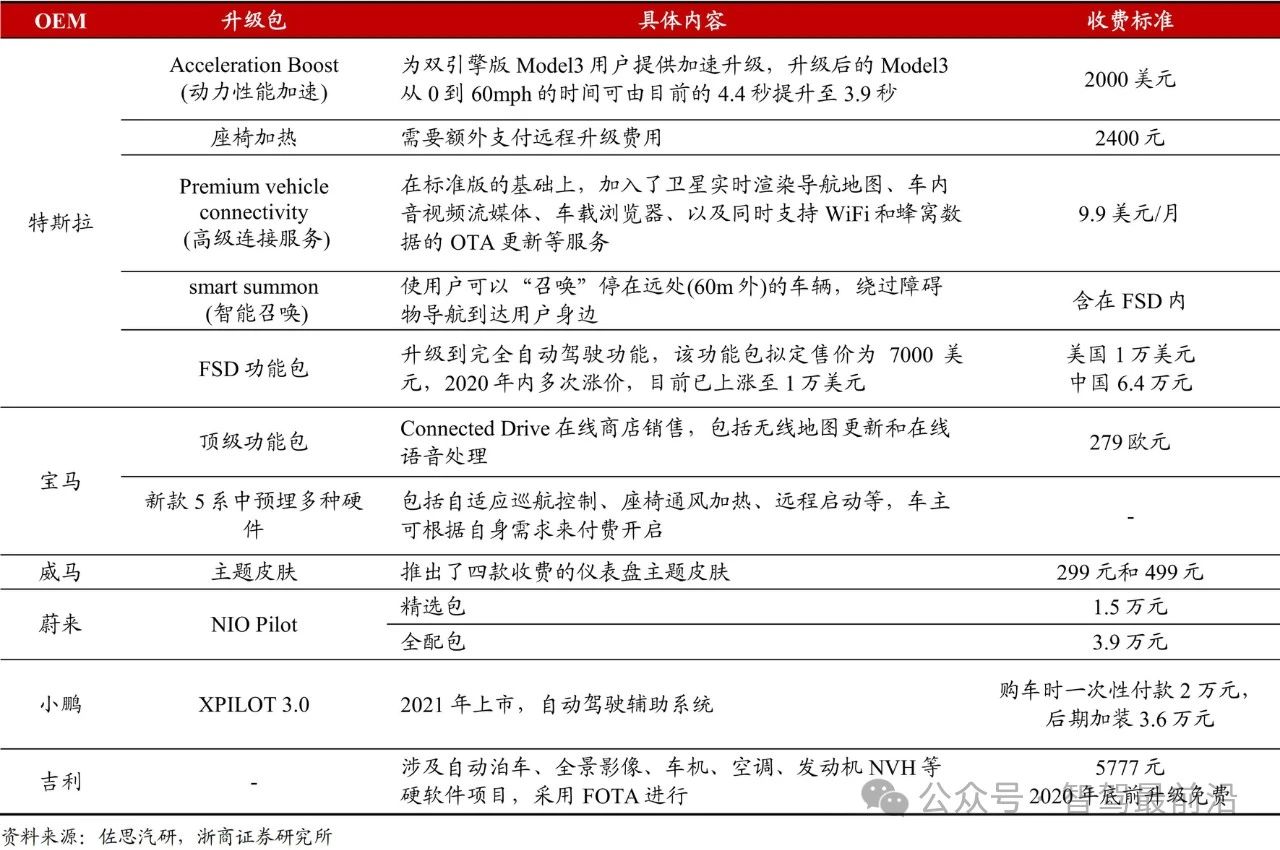

部分OEM的OTA升级和收费情况

这种从“硬件终点”到“软件起点”的转变,彻底颠覆了汽车行业的盈利模式。以往,车辆的价值主要在售出时实现,而在软件驱动的模式下,车辆的价值则在使用过程中不断延展。车企通过软件的增值服务和订阅模式,可以持续为用户提供个性化的体验和服务,从而延长车辆的生命周期,并增加收入来源。特斯拉的商业模式为这一转型提供了成功范例。其通过OTA技术,不仅为用户提供最新的驾驶功能和性能优化,还通过FSD功能的订阅收费模式获得了持续的收入。根据美国科技媒体Electrek统计,特斯拉通过销售FSD套件在2021年的收入超过10亿美元。这种模式不仅提升了用户对车辆的满意度,还极大增加了车企的长期盈利能力。

智能驾驶软件的主导地位

2.1 智能驾驶软件的重要性:安全与法律责任的转移

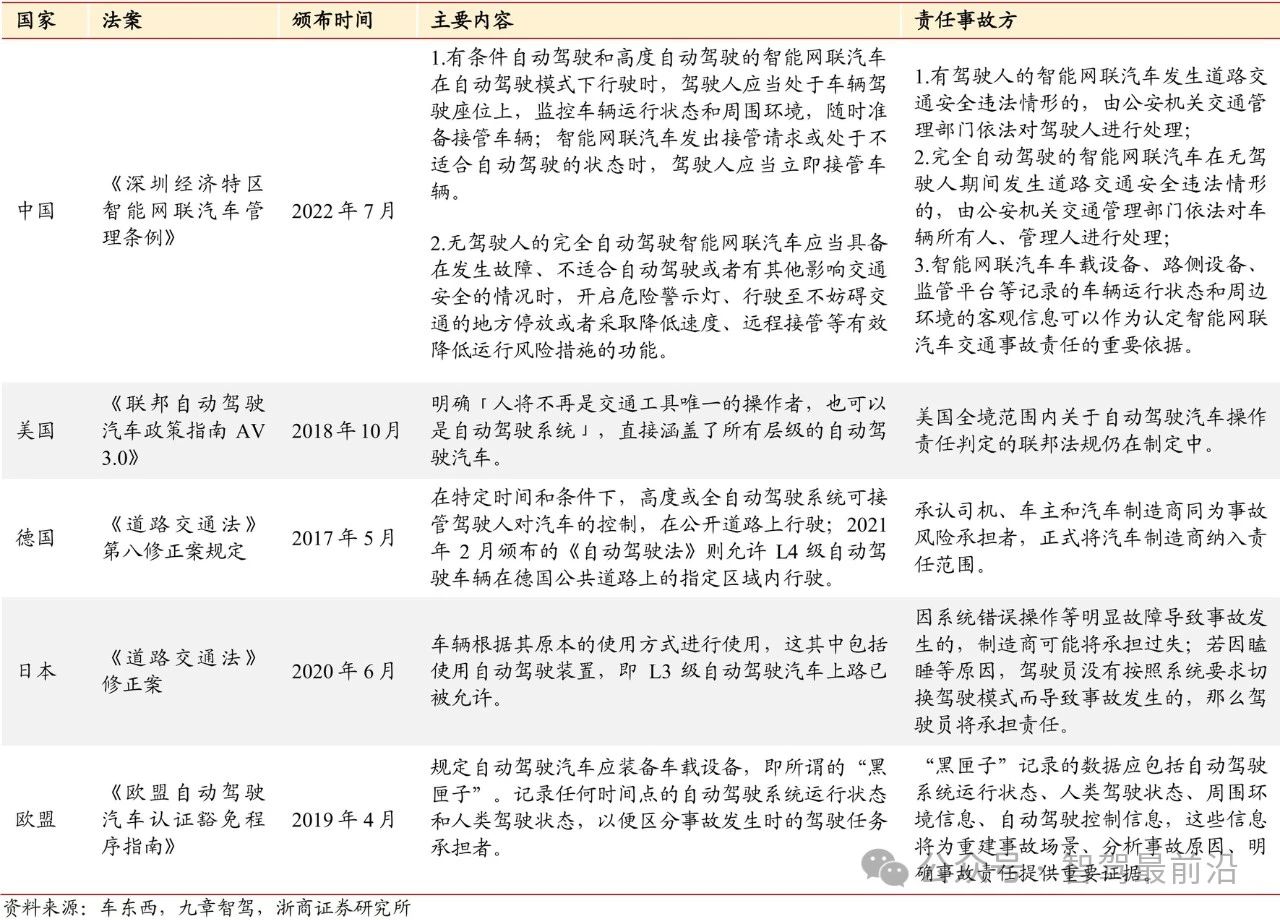

智能驾驶软件的崛起,是汽车行业进入“软件定义汽车”时代的核心标志。随着自动驾驶技术的进步,特别是L3及以上级别自动驾驶技术的应用,驾驶责任的主体逐渐从驾驶员转移到车辆本身。这一转变带来了全新的技术挑战和法律责任问题,智能驾驶软件的可靠性和安全性成为车企能否在市场中立足的关键。在L3级别的自动驾驶系统中,车辆可以在特定条件下接管驾驶任务,驾驶员则作为备用系统,在必要时接管车辆。因此,智能驾驶系统的稳定性和响应速度直接决定了驾驶安全。如果智能驾驶系统发生故障或出现判断错误,法律责任将由谁承担?这一问题已经引起了全球各国法律界和车企的广泛讨论。法律法规的制定将给智能驾驶的责任判定提供依据,也将有助于智能驾驶的发展,因此各国都在出台相关法规,以促进智能驾驶加速落地。例如,2022年7月深圳出台的《深圳经济特区智能网联汽车管理条例》,就明确了在有条件自动驾驶和高度自动驾驶下发生事故时,车辆制造商可能承担主要责任。这一法律变化促使车企更加重视智能驾驶软件的开发和测试,确保其满足严格的安全标准。

各国对于无人驾驶的权责判断

2.2 自动驾驶软件的技术布局与市场竞争

全球主要汽车制造商和科技公司正在积极布局自动驾驶软件市场,力求在这一快速增长的领域占据领先地位。特斯拉、小鹏、百度等公司通过自研自动驾驶系统,率先推出了高级辅助驾驶(ADAS)和L3级别的智能驾驶功能,而传统车企如福特、宝马、丰田等则选择与Tier 1供应商合作开发自动驾驶技术。在技术实现上,自动驾驶软件主要由三大模块组成:感知、决策和控制。感知模块负责通过传感器(如激光雷达、毫米波雷达、摄像头等)获取环境数据;决策模块则通过人工智能算法进行路径规划和风险评估;控制模块则将决策结果转化为实际的车辆操作。这三大模块的协同工作是实现自动驾驶的基础,而其中的核心在于软件的高效计算和算法优化。小鹏P7车型的XPILOT 3.0系统是国内自动驾驶技术的典型代表。该系统通过整合激光雷达、毫米波雷达、摄像头等传感器,实现了L3级别的自动驾驶功能。XPILOT系统不仅能够处理复杂的城市道路场景,还可以通过OTA升级来提升系统的决策能力和响应速度。随着技术的不断进化,小鹏计划通过软件更新进一步提升自动驾驶的功能,并逐步向L4级别迈进。

2.3 市场潜力与增长预测

自动驾驶技术的市场潜力巨大,尤其是在中国市场,政府政策的支持和科技企业的创新推动了自动驾驶技术的快速发展。根据麦肯锡的预测,到2030年全球汽车软件市场规模将达840亿美元,2020-2030年年均复合增长率达9%;其中ADAS/AD软件市场规模在2030年可达435亿美元,占比约51.8%,十年间复合增长率达11%。中国市场的增速尤其显著,主要得益于本土车企如小鹏、蔚来、理想等在自动驾驶技术上的持续投入。未来几年,随着5G网络的普及和人工智能算法的进一步优化,自动驾驶技术将加速落地。特别是在高精地图、V2X(车路协同)技术和车联网技术的加持下,智能驾驶软件的迭代速度将大幅提升。届时,自动驾驶将不仅仅停留在高级辅助驾驶层面,而是逐步向L4和L5级别迈进,实现真正的全自动驾驶。

智能座舱:未来的“第三生活空间”

3.1 智能座舱的演进:从信息娱乐到全面智能化

智能座舱作为汽车智能化的重要组成部分,近年来经历了从简单的车载信息娱乐系统向全面智能化交互平台的演变。随着5G、AI和大数据技术的发展,智能座舱不仅承载了车辆的驾驶信息和娱乐功能,还逐渐成为车内人机交互、语音助手、导航与安全等多功能融合的核心枢纽。智能座舱的发展经历了几个关键阶段:早期的座舱主要提供基础的娱乐和导航功能,如FM收音机、CD播放、GPS导航等。随着智能手机和移动互联网的普及,座舱逐渐集成了更多的娱乐功能,如蓝牙连接、影音播放和触控屏控制。而如今,随着车辆智能化需求的增加,座舱功能已经扩展到语音交互、情景模式控制、面部识别、情绪感知等多个领域,成为车内的“智能管家”。宝马在2020年北美国际消费类电子产品展览会上发布的Vision BMW i Interaction EASE概念座舱展示了未来智能座舱的发展方向。该座舱通过语音助手、全景平视显示(HUD)以及情景照明系统,能够根据驾驶员的需求自动切换模式。例如,在“娱乐”模式下,整个车内环境会转变为私人影院,座舱内的灯光和屏幕显示将随影片内容变化,提供沉浸式的娱乐体验。这种智能化、多场景切换的座舱模式,为未来智能座舱的应用提供了重要参考。

3.2 个性化与座舱体验:OTA推动座舱功能升级

智能座舱不仅是车辆智能化体验的核心,也成为了车企实现差异化竞争的重要领域。通过座舱的个性化定制和持续升级,车企能够为用户提供独特的驾驶体验,并通过增值服务实现盈利。如今的智能座舱已经不再仅限于提供基础的娱乐和导航功能,而是通过OTA技术为用户提供持续的功能升级和个性化服务。例如,用户可以根据个人喜好定制座舱的UI界面、音响系统、座椅调节模式,甚至可以通过语音助手实现车辆设置的动态调整。车企通过OTA技术,能够为用户推送最新的功能和安全补丁,提升用户的用车体验。蔚来的NOMI智能座舱助手是车企在智能座舱领域的一次大胆创新。NOMI不仅能够通过语音与用户进行自然交互,还可以根据不同场景自动调整车内的灯光、空调温度和娱乐模式。例如,在长途驾驶时,NOMI可以自动切换至“休闲”模式,播放舒缓的音乐并调整座椅角度,为用户提供更加舒适的驾驶体验。

3.3 智能座舱市场的增长前景

随着自动驾驶技术的逐步普及,智能座舱的功能将不仅局限于信息娱乐和驾驶辅助,而是逐渐扩展到更多的生活和办公场景,成为用户的“第三生活空间”。根据预测,智能座舱市场规模将从2020年的77亿元增长到2030年的308亿元,年均复合增长率为15%。

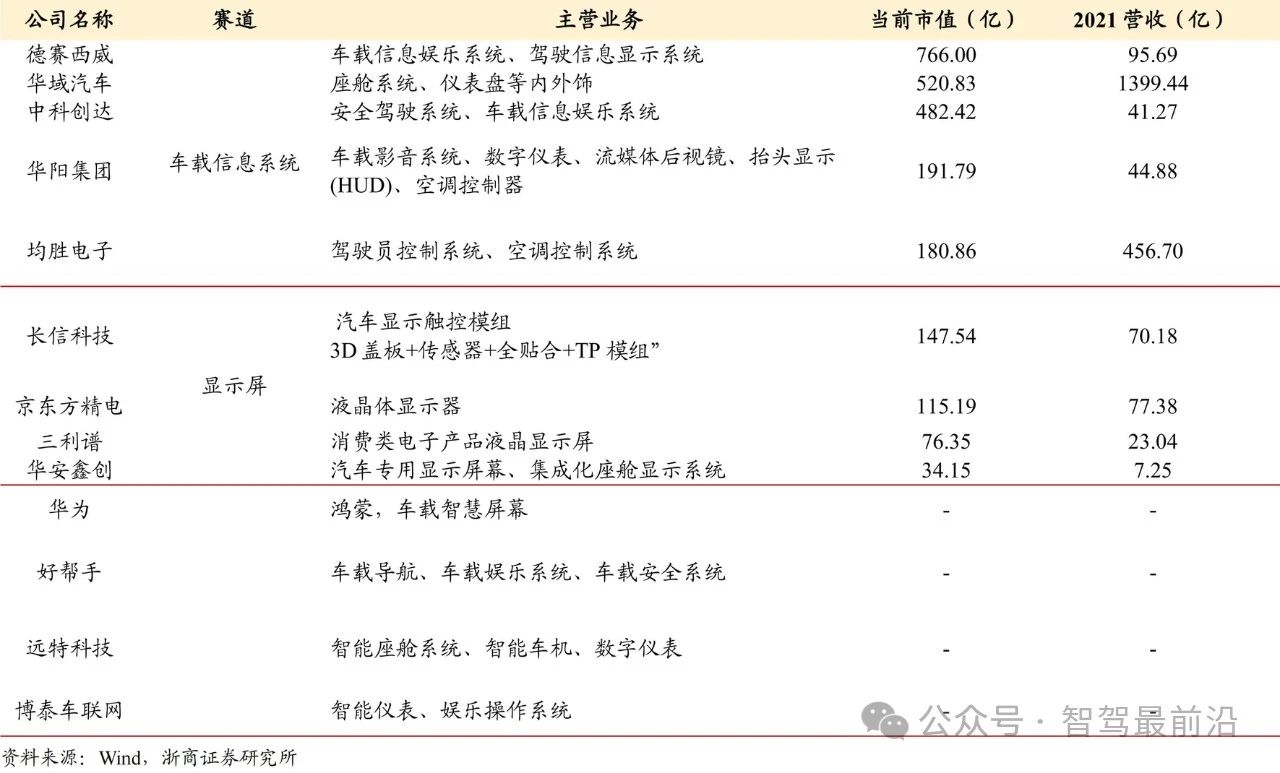

智能座舱应用软件主要厂商布局情况

在未来,智能座舱将不再只是驾驶员与车辆互动的界面,而是车辆的核心控制中心。通过5G、AI和物联网技术,智能座舱将实现与外界环境的无缝连接,提供从娱乐到办公、从安全到休闲的全方位智能服务。例如,在未来的自动驾驶场景中,智能座舱将成为用户处理日常事务的空间,用户可以通过座舱系统参加视频会议、处理文件、观看电影等。这种智能化的座舱体验将彻底改变用户的出行方式,并为车企提供新的盈利模式。

汽车行业的盈利模式革命

4.1 从硬件驱动到软件驱动:盈利模式的彻底转型

传统车企的盈利模式主要依赖于硬件销售,用户在购买车辆后,主要通过维修保养和配件更换来为车企提供持续收入。然而,随着“软件定义汽车”时代的到来,软件驱动的商业模式逐渐取代了传统模式。车企通过提供持续的增值服务和软件更新,能够在车辆的整个生命周期内获得收入,而不仅仅依赖于一次性销售硬件。宝马是这一转型的典型案例。通过提供在线地图更新、语音处理、远程启动等功能,宝马允许用户按需订阅或解锁不同的座舱功能。例如,用户可以通过支付一定费用激活座椅加热、自动泊车等功能。这种按需付费的模式不仅为用户提供了灵活的选择,还为宝马带来了持续的收入流。

4.2 行业内的典型商业模式转型

特斯拉是软件定义汽车模式的领军者,通过其OTA平台,特斯拉不仅为用户提供最新的功能和性能更新,还通过FSD(完全自动驾驶)套件的订阅服务获得了持续收入。特斯拉的成功激励了全球车企纷纷效仿,如蔚来、小鹏、宝马等都开始探索类似的商业模式,将硬件与软件服务相结合,提升用户粘性和车辆的附加值。随着软件技术的持续进步和用户对个性化服务的需求增加,汽车行业的盈利模式将更加依赖于软件和数据服务。车企需要在硬件与软件的结合中寻找新的平衡,通过提供创新的服务和功能,提升用户体验,并在竞争激烈的市场中保持领先地位。

总结

“软件定义汽车”概念的提出,不仅改变了传统车企的商业模式,也推动了智能驾驶、智能座舱等核心技术的快速发展。随着智能化、网联化的深入,汽车行业正在迈向一个全新的时代,软件和数据服务将成为车企新的竞争焦点和盈利来源。在未来几年,车企将面临从硬件驱动到软件驱动的彻底转型,只有通过持续创新和技术突破,才能在这一变革中占据领先地位。

审核编辑 黄宇

-

智能驾驶

+关注

关注

3文章

2505浏览量

48734 -

汽车

+关注

关注

13文章

3493浏览量

37247

发布评论请先 登录

相关推荐

Sonatus与Smarteye合作加速软件定义汽车创新

NVIDIA DRIVE Thor开启智能驾驶新篇章

软件定义汽车引发的产品开发大变革

广汽埃安携手Momenta,共促智能驾驶技术量产加速

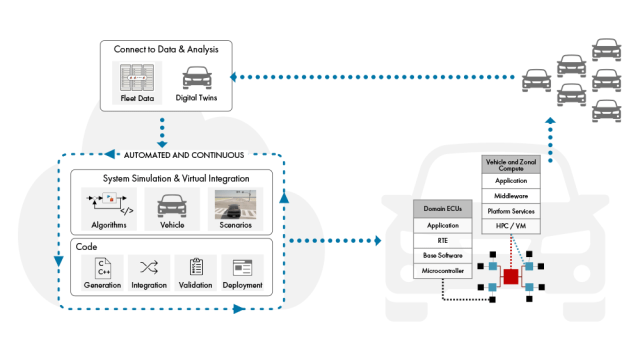

在软件定义汽车的大背景下,MathWorks如何更好地赋能汽车设计

新思科技与Arm携手合作,让软件定义汽车走向成功

使用MATLAB、Simulink和Polyspace加速软件定义汽车开发

NVIDIA赋能理想汽车共同推进智能驾驶和智能座舱技术创新

Arbe推出软件定义雷达架构,推动驾驶辅助和自动驾驶快速发展

英特尔发力中国智能座舱市场,携手本地伙伴打造软件定义汽车新体验

新思科技携手AWS加速软件定义汽车的验证

现代摩比斯选用风河Wind River Studio加速软件定义汽车开发

什么是“软件定义汽车”?各大车企的软件定义汽车战略

工商网监

工商网监

评论