安防企业领域发展以及前景预测

安防企业领域发展以及前景预测

我国安防建设是国家战略层面的重要布局,投资拉动和需求释放直接促进了行业市场空间的提升,受政府扶持、安防意识提升、治安需要、政府工程拉动、经济增长带动以及国家级大型活动安保需求提升等因素的利好,加上近年来国家政策持续支持平安城市和智慧城市建设,政府、企业、机关、城市、社区配合国家的安全工作部署,加大安防项目投建,国内安防市场稳健增长。

政策为安防产业插上"翅膀"

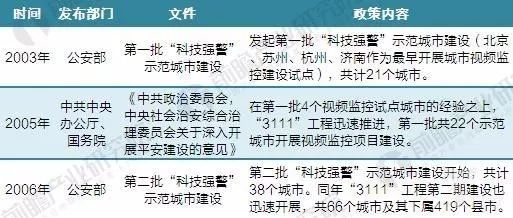

早在2005年,国家便开始试点建设“3111”工程,即全国城市报警与监控系统建设工程,这也是我国国家级安防建设的起步,2005年第一期试点项目22个城市级试点和485个省级以下试点总投入超过百亿,之后逐渐向全国推广,总体投资超千亿,实现了视频安防监控对城市公共场合和道路、主要街道、要害部门、人群集聚场所、公共交通系统等公共区域的基本覆盖。

图表1:“3111”工程进展

“3111”试点工程开始推进后,国家继续进行政策加码,每年都有加强安防建设的相关政策推出,各地市响应中央号召,纷纷推出相应政策,加大投资。2015年4月发布的《关于加强社会治安防控体系建设的意见》重点提到了视频监控要高起点规划,要有步骤地推进公共安全视频监控系统建设,逐步实现城乡监控一体化。

在此基础上,2015年5月九部委联合推出《关于加强公共安全视频监控建设联网应用工作的若干意见》,明确要求到2020年,重点公共区域视频监控联网率达到100%,视频监控系统联网成为了中期政策关注的重点。

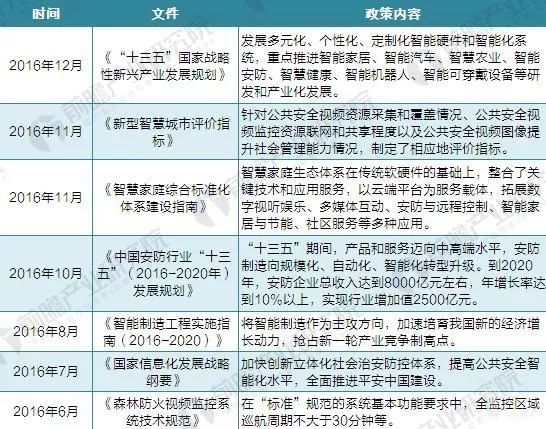

2016年以来,国家层面发布发数十项与安防相关的政策,其中《中国安防行业“十三五”发展规划》提出“到2020年,安防企业总收入达到8000亿元左右,年增长率达到10%以上,实现行业增加值2500亿元”。

图表2:截至2017年安防行业相关政策梳理

除了国家统筹投建的安防项目,地方各类条例和规定也极大刺激了视频安防行业的发展。2008年上海市地方标准《重点单位重要部位安全技术防范系统要求第9部分:零售商业》实施,要求24小时便利店、超市、购物中心、百货店、车辆加油站等安装视频监控系统。

2009年东莞市规定建筑工地未装视频监控不得施工。国家建设部对智能化建筑的发展进行了规划并制定了相关标准。全国及主要城市强制性地方标准的实施也带动了其他各地的相关强制性标准的出台和实施,带动了视频安防市场的爆发。

此外,在新型城镇化发展提速,“智慧城市”建设加快和“平安城市”深度应用、互联网+安防、大数据+安防、AI+安防等新需求、新应用的催生下,安防建设也纳入了智慧城市级的统筹建设中。智慧城市强调数据在城市总体层面的打通,视频监控作为治安、管理的重要方面,数据量大且极具价值,是智慧城市建设中的重要环节。

目前我国100%的副省级城市、89%的地级城市、47%的县级城市,均在政府工作报告或“十三五”规划中明确提出,或正在建设智慧城市,预计到2017年我国启动智慧城市建设和在建智慧城市的城市数量将有望超过500个,其潜力将在“十三五”集中释放。

图表3:2011-2020年我国智慧城市投资规模预测(单位:亿元)

2022年安防建设释放万亿市场需求

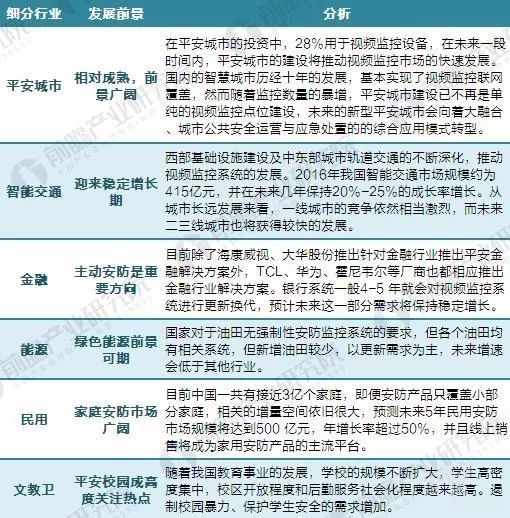

在国家政策号召下,也出于管理需要,金融、教育、能源、电信、交通等领域用户的安防意识提升,带动了安防市场的增长。目前在行业市场占比中,平安城市在安防行业中占比最高,接近1/4,智能交通、智能楼宇、文教卫、金融行业分别占比18%、16%、13%和12%,整体上细分行业分布均衡,市场受某一行业环境的冲击风险相对较小。

从发展势头来看,金融和能源行业视频安防布局相对完整,市场相对饱和,更新换代和智能化升级带动了一定行业增速,政府、交通市场还在持续快速增长,智能楼宇、文教卫、司法监狱及民用市场等保持高增长。

图表4:“十三五”安防细分领域发展前景预测

“十三五”安防细分领域发展前景预测

综合来看,“十三五”期间,我国安防产业将进入建设高峰期,各细分领域由于前期市场渗透程度不同,预计未来5年市场需求将分别表现为10%-20%的不同增速,总体年增长率仍将保持在15%左右,到2022年中国安防市场规模将达到1.25万亿元。

图表5:2017-2022年中国安防行业市场规模及预测(单位:亿元)

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国安防行业市场前瞻与投资战略规划分析报告》。

- 智能安防

+关注

关注

13文章

637浏览量

52148 - 智慧城市

+关注

关注

21文章

4184浏览量

96546

原文标题:安防企业不得不知的N大安防政策

文章出处:【微信号:D1Net15,微信公众号:视频监控安防D1net】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

楼宇安防监控系统

国产FPGA的发展前景是什么?

安防行业新赛道:智慧医疗、智慧养老、智慧体育等

凯茉锐电子|索尼FCB-EV9500M:安防领域的得力助手

引领安防发展,EPSON晶振助力全景摄像头

RISC-V在服务器方面应用与发展前景

RISC-V在服务器方面的应用与发展前景如何?刚毕业的学生才开始学来的及吗?

红外热成像在安防领域的优势

嵌入式系统发展前景?

芯科普 | 一文了解存储器在安防领域的应用

红外热成像机芯在安防监控领域的应用

工商网监

工商网监

评论